IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA BEST SEED PRODUCER doo, Feketić za period godine Beograd, 15. jun godine

|

|

|

- Elizabeta Tratnik

- пре 6 година

- Прикази:

Транскрипт

1 IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA BEST SEED PRODUCER doo, Feketić za period godine Beograd, 15. jun godine

2 Osnivačima BEST SEED PRODUCER doo, Feketić IZVEŠTAJ NEZAVISNOG REVIZORA Uvod Obavili smo reviziju priloženih finansijskih izveštaja BEST SEED PRODUCER doo, Feketić (u daljem tekstu Društvo ) koji obuhvataju izveštaj o finansijskom položaju (bilans stanja) na dan 31. decembra godine i odgovarajući izveštaj o ukupnom poslovnom rezultatu (bilans uspeha), izveštaj o ostalom rezultatu, izveštaj o promenama na kapitalu i izveštaj o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske izveštaje. Odgovornost rukovodstva za finansijske izveštaje Rukovodstvo Društva je odgovorno za sastavljanje i istinito prikazivanje ovih finansijskih izveštaja u skladu sa Međunarodnim standardom finansijskog izveštavanja za mala i srednja preduzeća i računovodstvenim propisima Republike Srbije, kao i za one interne kontrole koje rukovodstvo odredi kao neophodne u pripremi finansijskih izveštaja koji ne sadrže materijalno značajne pogrešne iskaze, nastale usled kriminalne radnje ili greške. Odgovornost revizora Naša je odgovornost da izrazimo mišljenje o finansijskim izveštajima na osnovu izvršene revizije. Reviziju smo izvršili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu da se pridržavamo etičkih zahteva i da reviziju planiramo i izvršimo na način koji omogućava da se, u razumnoj meri, uverimo da finansijski izveštaji ne sadrže materijalno značajne pogrešne iskaze. Revizija uključuje sprovođenje postupaka radi pribavljanja revizijskih dokaza o iznosima i obelodanjivanjima u finansijskim izveštajima. Odabrani postupci su zasnovani na revizorskom prosuđivanju, uključujući procenu rizika postojanja materijalno značajnih pogrešnih iskaza u finansijskim izveštajima, nastalih usled kriminalne radnje ili greške. Prilikom procene rizika, revizor sagledava interne kontrole relevantne za sastavljanje i istinito prikazivanje finansijskih izveštaja radi osmišljavanja revizijskih postupaka koji su odgovarajući u datim okolnostima, ali ne u cilju izražavanja mišljenja o delotvornosti internih kontrola pravnog lica. Revizija takođe uključuje ocenu adekvatnosti primenjenih računovodstvenih politika i opravdanosti računovodstvenih procena izvršenih od strane rukovodstva, kao i ocenu opšte prezentacije finansijskih izveštaja. Smatramo da su pribavljeni revizijski dokazi dovoljni i odgovarajući i da obezbeđuju osnovu za izražavanje našeg revizijskog mišljenja.

3 Osnova za mišljenje sa rezervom 1. Reviziju finansijskih izveštaja za godinu izvršila je druga revizorska firma i izrazila je mišljenje sa rezervom. Posebno su značajno naglašene rezerve na zalihe i potraživanja. Društvo nije izvršilo ispravke po osnovu izveštaja prethodnog revizora. U postupku revizije nismo se zbog toga mogli uveriti u istinitost početnih stanja. 2. Odluka o popisu imovine i obaveza je donesena godine. Revizija finansijskih izveštaja za godinu ugovorena je u aprilu godine. Zbog toga nismo bili u mogućnosti prisustvovati popisu, a zbog slabosti sistema internih kontrola koje smo ustanovili, alternativnim metodama se nismo mogli uveriti u istinitost i objektivnost rezultata popisa. 3. Društvo je u finansijskom izveštaju iskazalo potraživanja od kupaca koja potiču iz prethodnog perioda (starija su od godinu dana i više) u iznosu od hiljada dinara. Navedena potraživanja nemaju nikakvo obezbeđenje. Društvo nije obezvredilo navedena potraživanja. Potraživanja od kupaca i finansijski rezultat je precenjen, a rashodi potcenjeni u iznosu od hiljada dinara. U iskazanu vrednost prihoda budućeg perioda zbog slabosti sistema internih kontrola nismo se mogli uveriti. 4. Društvo je u okviru ostalih kratkoročnih plasmana iskazalo dati depozit za zakup doradnog centra u Kuli u iznosu od hiljada dinara koji, po njihovoj tvrdnji, datira iz godine. Na osnovu raspoložive dokumentacije nismo se mogli uveriti u istinitost navedenog iskaza, pa po tom osnovu ne izražavamo mišljenje. 5. Testiranjem fakturisanja, ustanovili smo da softver omogućuje izdavanje proizvoda i robe koje nisu evidentirane na stanju, pa samim tim i minusna stanja. S obzirom na to da je revizija kasno ugovorena, te da popisu nismo prisustvovali, alternativnim postupcima nismo bili u mogućnosti ustanoviti vrednost zaliha na dan bilansa. Proizvodi i roba koji su fakturisani u značajnoj meri ne menjaju lokaciju, nego se prenos vrši vlasničkim listovima. Po tom osnovu izražavamo rezervu na bilansne pozicije koje su vezane za takve transakcije. 6. Društvo je u glavnoj knjizi finansijskog računovodstva iskazalo potražni saldo na računu Unicredit banke u iznosu od 2 hiljade dinara. Minusno stanje je potvrđeno i izvodom banke, jer je banka obračunala e-banking proviziju i održavanje računa, a na računu nije bilo sredstava. Stanje gotovine i obaveza je potcenjeno za 2 hiljade dinara. 7. Odluka o usvajanju finansijskog izveštaja za godinu je donesena godine, a iz dobitka tekuće godine se pokrio deo gubitka ranijih godina u iznosu od 120 hiljada dinara. Gubitak ranijih godina se mogao pokriti iz dobitka ranijih godina a ne iz dobitka tekuće godine. Dobitak prethodnih godina je precenjen, a dobitak tekuće godine je potcenjen u navedenom iznosu. 8. Na osnovu postojeće dokumentacije nismo se mogli uveriti prema kom dobavljaču, za koju vrstu robe i po kom osnovu je iskazana obaveza za nefakturisanu robu u iznosu od hiljade dinara. Testiranjem smo utvrdili da softversko rešenje omogućava knjiženje obaveza bez šifre i naziva dobavljača i bez analitičkog iskaza. Po tom osnovu izražavamo rezervu na istinitost i objektivnost.

4 9. U vrednost ostalih poslovnih prihoda u iznosu od hiljada dinara koji potiču od prefakturisanih sporednih troškova između lica sa kojima Društvo ostvaruje promet se na osnovu postojeće dokumentacije nismo mogli uveriti i u tom delu ne izražavamo mišljenje. 10. Društvo je u finansijskom izveštaju iskazalo troškove zakupa u iznosu od hiljada dinara. Zakup je definisan Ugovorima o zakupu po kojima se iznos zakupa definiše kao fiksni i varijabilni deo koji zavisi od poslovnog rezultata. Nismo se mogli uveriti u iznos varijabilnog dela zakupa koji je odredio zakupodavac, kao ni u način obračuna varijabilnog dela, pa po tom osnovu ne izražavamo mišljenje. Mišljenje sa rezervom Po našem mišljenju, osim za moguće efekte pitanja iznetih u pasusu Osnova za mišljenje sa rezervom, finansijski izveštaji prikazuju istinito i objektivno, po svim materijalno značajnim pitanjima, finansijski položaj Društva na dan 31. decembra godine, kao i rezultate njegovog poslovanja i tokova gotovine za godinu koja se završava na taj dan u skladu u skladu sa Međunarodnim standardom finansijskog izveštavanja za mala i srednja preduzeća i računovodstvenim propisima Republike Srbije. Skretanje pažnje Naše mišljenje ne sadrži rezervu po sledećem: 1. Društvo ne iskazuje odložena poreska sredstva i odložene poreske obaveze. 2. Društvo je stimulativni rabat u iznosu od hiljada dinara iskazalo u okviru finansijskih prihoda. Finansijski prihodi su precenjeni a ostali prihodi potcenjeni u pomenutom iznosu. 3. Gubitak iznad visine kapitala iznosi hiljade dinara a potiče iz ranijih godina. Na osnovu Člana 546. stav 4 Zakona o privrednim Društvima prinudna likvidacija pokreće se ako: osnovni kapital društva smanji ispod minimalnog iznosa propisanog ovim zakonom, a društvo u roku od šest meseci ne poveća osnovni kapital najmanje do minimalnog iznosa propisanog ovim zakonom, ili u istom roku društvo ne promeni pravnu formu u pravnu formu čije uslove ispunjava u skladu sa ovim zakonom, ili u istom roku društvo ne donese odluku o likvidaciji i takvu promenu u istom roku registruje u skladu sa zakonom o registraciji. Ostala pitanja Reviziju prethodne godine vršila je druga revizijska firma koja je u revizorskom izveštaju izrazila mišljenje sa rezervom. Beograd, 15. jun godine Licencirani ovlašćeni revizor, Đoko Malešević

5 P R I L O Z I 1. Finansijski izveštaji Društva za godinu. 2. Napomene uz finansijske izveštaje Društva za godinu. 3. Pismo prezentacije.

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

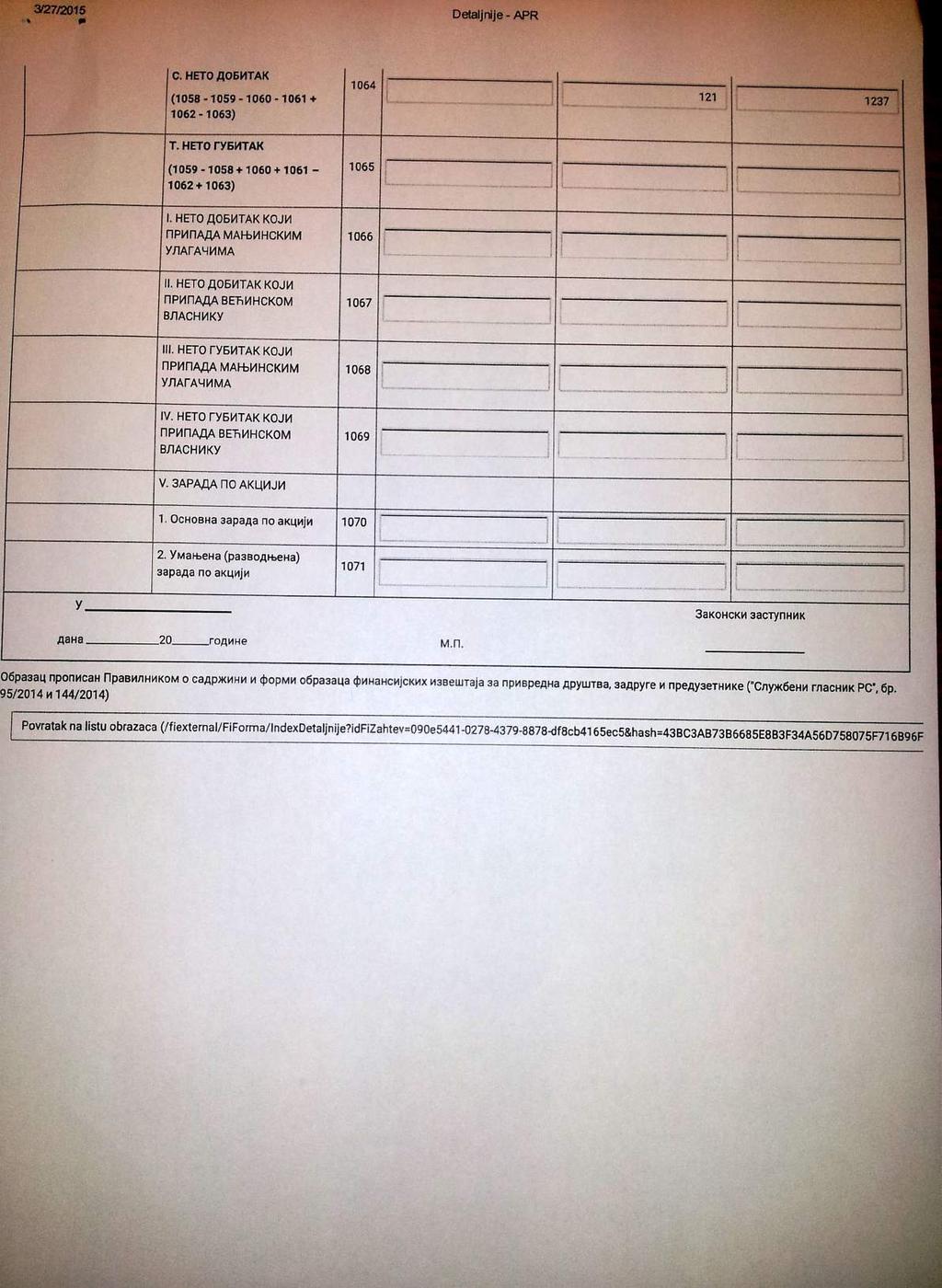

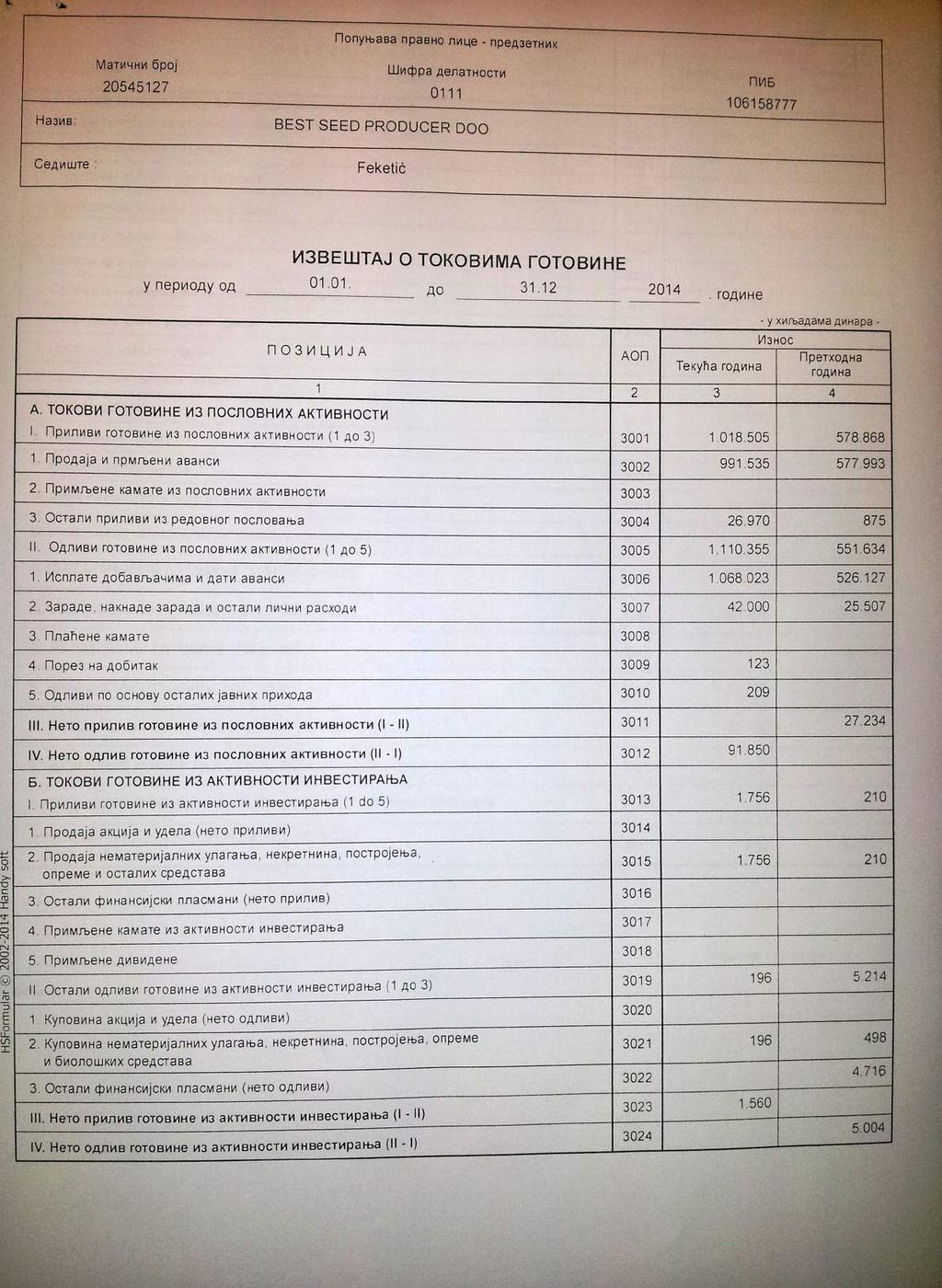

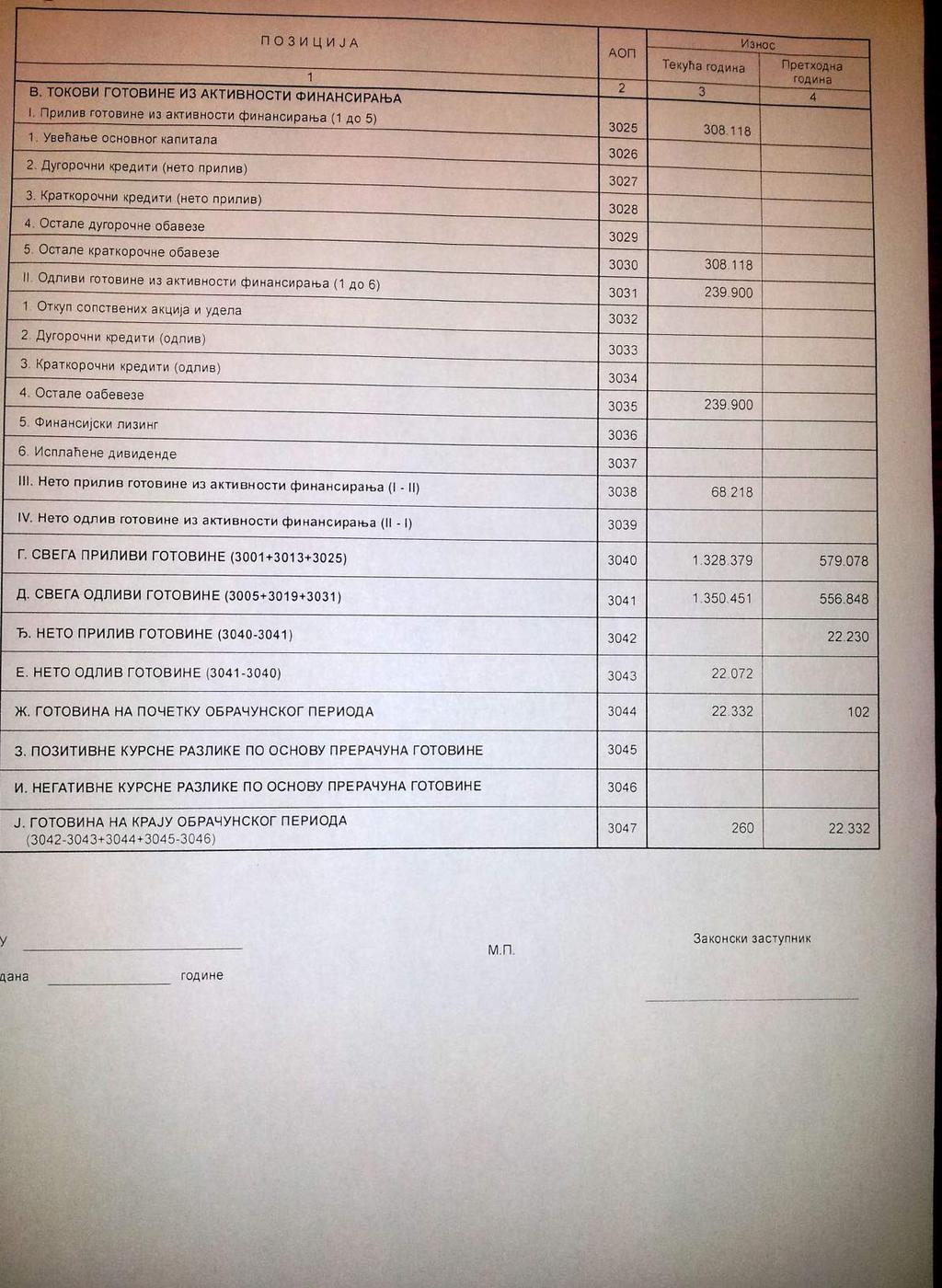

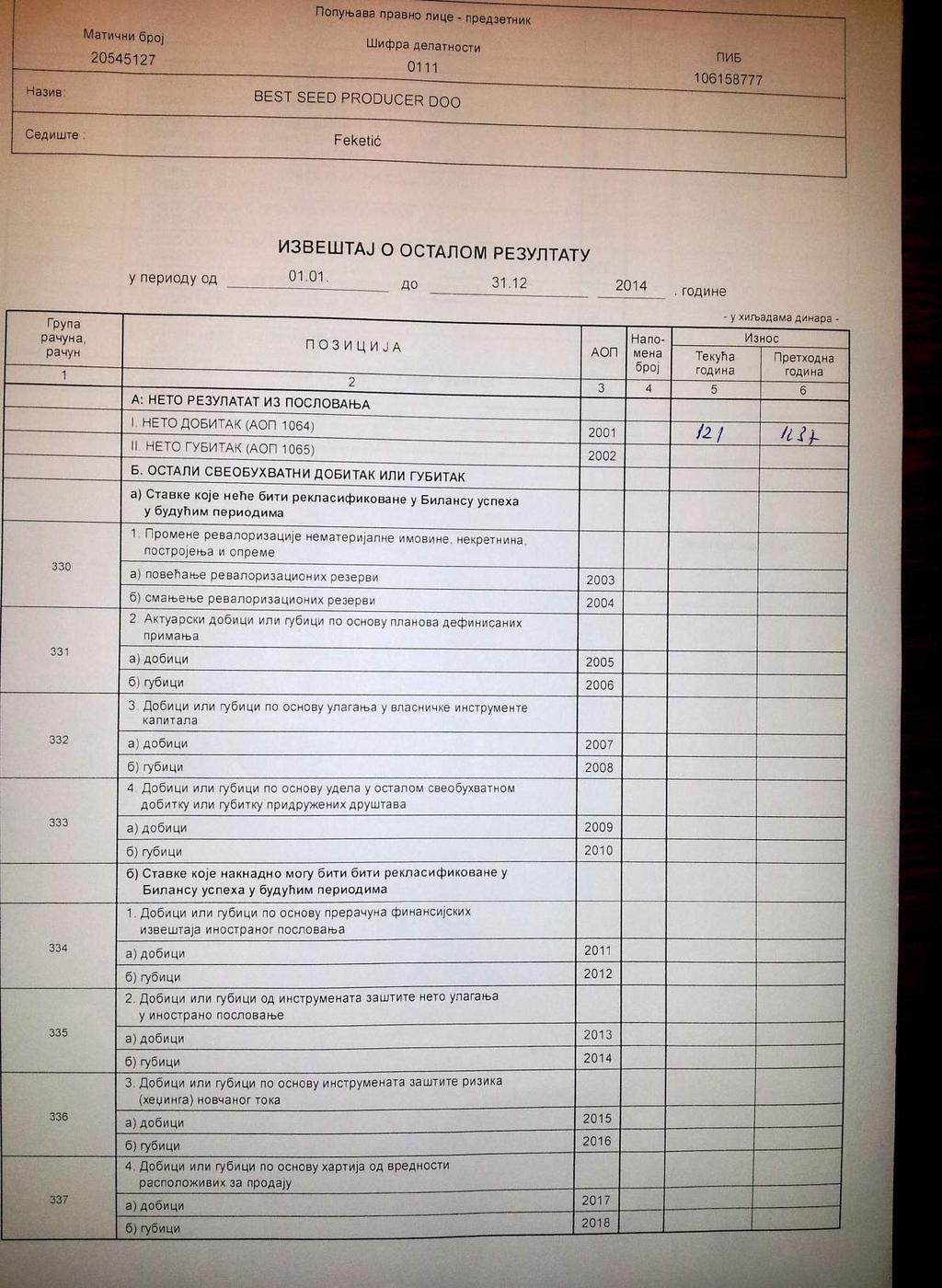

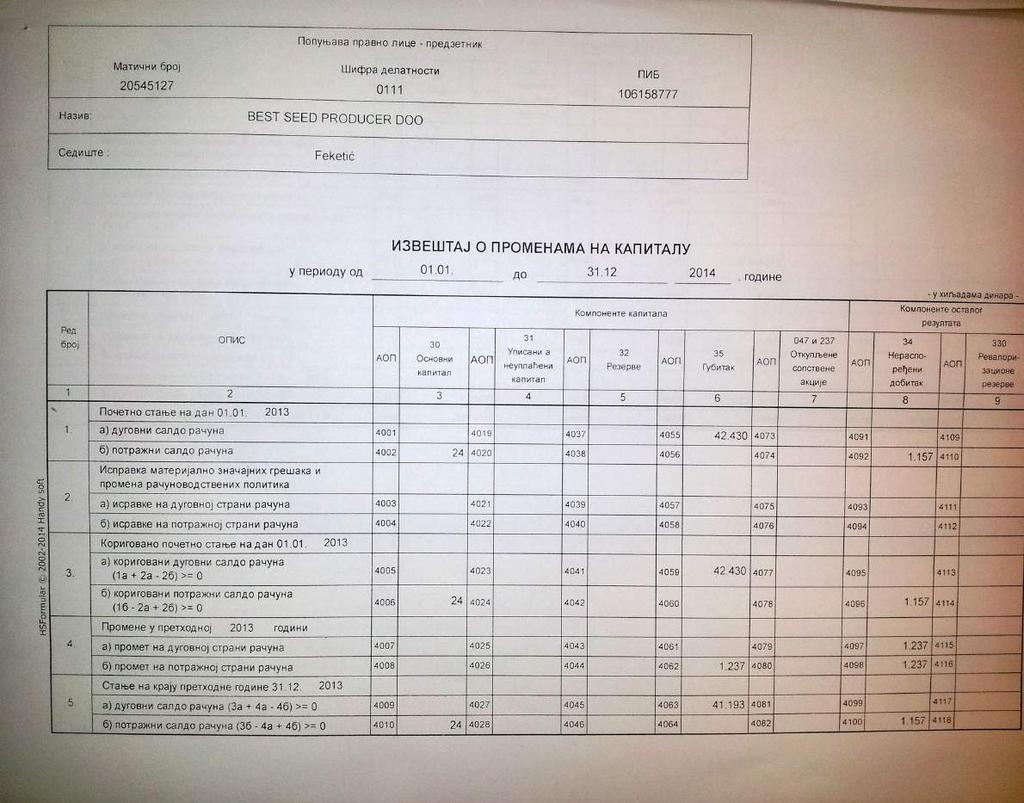

28 NAPOMENE UZ FINANSIJSKI IZVEŠTAJ»BEST SEED PRODUCER«doo, Feketić NAPOMENE UZ FINANSIJSKI IZVEŠTAJ 1. OPŠTE INFORMACIJE ''BEST SEED PRODUCER'' doo Privredno društvo za proizvodnju trgovinu i usluge osnovano je godine. Sedište Društva je u Feketiću, Maršala Tita 15/1. Društo je četvoročlano: 3 fizička i jedno pravno lice. Skraćeno poslovno ime Društva je ''BSP'' doo. Društvo obavlja prijem, sušenje, krunjenje klipa semenskog kukuruza, kalibriranje i primarnu doradu semenskog kukuruza, prijem skladištenje i isporuku semenske i merkantilne robe. Šifra delatnosti : 0111 Gajenje žita (osim pirinča) leguminoza i uljarica Matični broj: Poreski identifikacioni broj: Prosečan broj zaposlenih u godini je 41. U skladu sa članom 6. Zakona o računovodstvu (''Službeni glasnik RS'', 62/13) Druš tvo je razvrstano u malo pravno lice. Na osnovu ostvarenog prihoda u godini koji je veći od 4,4 miliona EUR Društvo je obveznik revizije (Zakonska revizija). 1

29 2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA Osnove za sastavljanje finansijskih izveštaja Finansijski izveštaji Društva su sastavljeni u skladu sa Zakonom o računovodstvu (Službeni glasnik RS, br. 62/2013) i drugim računovodstvenim propisima koji se primenjuju u Republici Srbiji. Na osnovu Zakona o računovodstvu, pravna lica i preduzetnici u Republici Srbiji su u obavezi da vođenje poslovnih knjiga, priznavanje i procenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje, dostavljanje i obelodanjivanje finansijskih izveštaja vrše u skladu sa zakonskom i profesionalnom regulativom, koja podrazumeva Konceptualni okvir za finansijsko izveštavanje ( Okvir ), Međunarodne računovodstvene standarde ( MRS ), odnosno Međunarodne standarde finansijskog izveštavanja ( MSFI ), kao i tumačenja koja su sastavni deo standarda. Prevod Okvira, MRS, MSFI i tumačenja, izdatih od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenja međunarodnih standarda finansijskog izveštavanja, utvrđuje se rešenjem Ministra finansija i objavljuje u Službenom glasniku RS. Do datuma sastavljanja finansijskih izveštaja za godinu prevedeni su i objavljeni standardi i tumačenja standarda (»Sl. Glasnik RS«br. 35/2014). Shodno tome, prilikom sastavljanja finansijskih izveštaja Društvo primenjuje MRS, MSFI i tumačenja koja su na snazi za godinu koja se završava 31. decembra godine. Društvo je za godinu sastavilo prvi finansijski izveštaj u skladu sa MSFI za MSP na dan koji se završava 31. decembra godine, a datum prelaska na primenu MSFI za MSP je 1. januar godine, kao datum od kojeg počinju da se prikazuju uporedni podaci u finasijskom izveštaju sastavljenom u skladu sa MSFI za MSP. Prezentacija finansijskih izveštaja Finansijski izveštaji su prikazani u formatu propisanom Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge i preduzetnike (Službeni glasnik RS, br. 95/2014). Finansijski izveštaji su iskazani u hiljadama dinara (RSD), osim ukoliko nije drugačije navedeno. Dinar predstavlja zvaničnu izveštajnu valutu u Republici Srbiji. Uporedni podaci prikazani su u hiljadama dinara (RSD), važećim na dan 31. decembra godine Računovodstveni metod Finansijski izveštaji su sastavljeni po metodu prvobitne nabavne vrednosti (istorijskog troška), osim ukoliko MSFI ne zahtevaju drugačiji osnov vrednovanja na način opisan u računovodstvenim politikama. 2

30 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 3.1. Pravila procenjivanja osnovne pretpostavke Finansijski izveštaji su sastavljeni na načelu nastanka poslovnog događaja (načelo uzročnosti) i načelu stalnosti poslovanja. Prema načelu nastanka poslovnog događaja, poslovni događaj se priznaje kada je nastao i uključuje se u finansijske izveštaje u periodu na koji se odnosi, nezavisno od prijema isplate novca u vezi sa tim poslovnim događajem. Finansijski izveštaji su sastavljeni pod pretpostavkom da će Društvo da posluje u neograničenom vremenskom periodu i da će da nastavi sa poslovanjem i u doglednoj budućnosti Priznavanje elemenata finansijskih izveštaja Sredstvo se priznaje u bilansu stanja kada je verovatno da će po osnovu korišćenja sredstava buduće ekonomske koristi priticati u Društvo i kada sredstvo ima nabavnu vrednost ili cenu koštanja ili vrednost koja može da se pouzdano izmeri. Obaveza se priznaje u bilansu stanja kada je verovatno da će odliv resursa koji sadrži ekonomske koristi proisteći iz podmirenja sadašnjih obaveza i kada se iznos obaveze koja će se podmiriti može pouzdano da izmeri. Prihod se priznaje u bilansu uspeha kada je povećanje ekonomskih koristi povezano sa povećanjem sredstva ili smanjenjem obaveza koje mogu pouzdano da se izmere, odnosno da priznavanje prihoda nastaje istovremeno sa priznavanjem povećanja sredstava ili smanjenja obaveza. Rashodi se priznaju u bilansu uspeha kada smanjenje ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri, odnosno da priznavanje rashoda nastaje istovremeno sa priznavanjem porasta obaveza i smanjenjem sredstava. Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloženi novac ili uložena kupovna moć i predstavlja neto imovinu Društva. Iz finansijskog koncepta kapitala proističe koncept očuvanja kapitala. Očuvanje kapitala meri se nominalnim monetarnim jedinicama RSD. Po ovom konceptu dobitak je zarađen samo ako finansijski (ili novčani) iznos neto imovine na kraju perioda premašuje finansijski (ili novčani) iznos neto imovine na početku perioda, nakon uključivanja bilo kakvih raspodela vlasnicima ili doprinosa vlasnika u toku godine. 3

31 3.3. Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza u Srbiji, koji je važio na dan poslovne promene. Sredstva i obaveze iskazane u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza za taj dan. Neto pozitivne ili negativne kursne razlike, nastale prilikom poslovnih transakcija u stranoj valuti i prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti, evidentirane su u korist ili na teret bilansa uspeha. Nemonetarne stavke koje se vrednuju po principu istorijskog troška izraženog u stranoj valuti preračunate su po istorijskom kursu važećem na dan inicijalne transakcije. Srednji kursevi za devize, utvrđeni na međubankarskom tržištu deviza, primenjeni za preračun deviznih pozicija bilansa stanja u dinare, za pojedine glavne valute su bili sledeći: EUR 120, , Koeficijenti rasta cena na malo u Republici Srbiji (godišnja inflacija): Mesec Januar 1,4 0,6 Februar 1,5 1,1 Mart 1,2 1,1 April 1,8 1,9 Maj 1,8 2,9 Jun 2,0 3,0 Jul 1,8 2,0 Avgust 1,7 2,5 Septembar 2,3 2,5 Oktobar 2,2 2,6 Novembar 2,2 2,0 Decembar 1,7 2,2 4

32 3.5. Troškovi pozajmljivanja Troškovi pozajmljivanja se odnose na kamate i druge troškove koji nastaju u vezi sa pozajmljivanjem sredstava. Troškovi pozajmljivanja koji se mogu neposredno pripisati sticanju, izgradnji ili izradi sredstva (investicije) koje se osposobljava za upotrebu, uključuju se u nabavnu vrednost ili cenu koštanja tog sredstva. Ostali troškovi pozajmljivanja priznaju se kao rashod perioda u kome su nastali Umanjenje vrednosti imovine Na dan svakog bilansa stanja, Društvo preispituje knjigovodstvenu vrednost svoje materijalne i nematerijalne imovine da bi utvrdilo da li postoje indikacije da je došlo do gubitka po osnovu umanjenja vrednosti imovine. Ukoliko takve indikacije postoje, procenjuje se nadoknadivi iznos sredstva da bi se mogao utvrditi eventualni gubitak. Ako nije moguće proceniti nadoknadivi iznos pojedinog sredstva, Društvo procenjuje nadoknadivi iznos jedinice koja generiše novac, a kojoj to sredstvo pripada. Nadoknadiva vrednost je neto prodajna cena ili vrednost u upotrebi, zavisno od toga koja je viša. Ako je procenjen nadoknadivi iznos sredstva (ili jedinice koja generiše novac) manji od knjigovodstvene vrednosti, onda se knjigovodstvena vrednost tog sredstva umanjuje do nadoknadivog iznosa. Gubici od umanjenja vrednosti priznaju se odmah kao rashod Nematerijalna ulaganja Nematerijalna ulaganja se priznaju samo kada je verovatno da će od tog ulaganja priticati ekonomske koristi i kada je nabavna vrednost ulaganja pouzdano merljiva, a obuhvataju se: ulaganja u razvoj, koncesije, patenti, franšize, licence, ulaganja u ostalu nematerijalnu imovinu ( u okviru kojih su dugoročno plaćeni troškovi zakupa, pravo korišćenja državnog zemljišta). Nematerijalna ulaganja, vrednuju se u skladu sa MRS 38 Nematerijalna ulaganja. Početno priznavanje nematerijalnih ulaganja vrši se po nabavnoj vrednosti (paragraf 74 MRS 38). Obračun amortizacije vrši se od početka narednog meseca u odnosu na mesec kada je stavljeno u upotrebu. Amortizacija se obračunava proporcionalnom metodom, primenom stopa koje se utvrđuju na osnovu procenjenog korisnog veka sredstava. 5

33 3.8. Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema se inicijalno priznaju po nabavnoj vrednosti, odnosno po ceni koštanja za sredstva izrađena u sopstvenoj režiji. Nabavnu vrednost čini fakturna vrednost uvećana za sve troškove koje se mogu direktno pripisati dovođenju ovih sredstava u stanje funkcionalne pripravnosti. Oprema se kapitalizuje ako je vek njenog korišćenja duži od jedne godine i ako je njena pojedinačna vrednost veća od vrednosti propisane poreskim propisima. Naknadna ulaganja u nekretnine, postrojenja i opremu, koja imaju za cilj produženje korisnog veka upotreba ili povećanje kapaciteta, povećavaju knjigovodstvenu vrednost Nakon početnog priznavanja, nekretnine, postrojenja i oprema se knjiže po njihovoj nabavnoj vrednosti umanjenoj za ukupnu eventualnu akumuliranu amortizaciju i ukupne eventualne akumulirane gubitke zbog umanjenja vrednosti. Amortizacija opreme se obračunava proporcionalnom metodom. Za pribavljena sredstva obračun amortizacije počinje od narednog meseca u odnosu na mesec u kome je sredstvo počelo da se koristi. Oprema 12,5 do 15% Sredstvo se isknjižava iz evidencije u momentu otuđenja ili ukoliko se ne očekuju buduće ekonomske koristi od upotrebe tog sredstva. Dobici ili gubici po osnovu prodaje ili otpisa sredstva (kao razlika između neto prodajne vrednosti i knjigovodstvene vrednosti) priznaju se u bilansu uspeha odgovarajućeg perioda Zalihe Zalihe materijala i robe se vrednuju po nabavnoj vrednosti, odnosno ceni koštanja, ili neto prodajnoj vrednosti, u zavisnosti koja je niža. Nabavna vrednost uključuje vrednost po fakturi dobavljača, uvozne dažbine, transportne troškove i druge zavisne troškove nabavke. Cena koštanja obuhvata troškove direktnog materijala, direktnog rada i indirektne troškove proizvodnje. Troškovi su uključeni u cenu koštanja na bazi normalnog stepena iskorišćenosti kapaciteta, ne uključujući troškove kamata i troškove perioda. Neto prodajna vrednost predstavlja vrednost po kojoj zalihe mogu biti prodate u tržišnim uslovima poslovanja, nakon umanjenja za troškove prodaje. Obračun izlaza zaliha utvrđuje se metodom prosečne ponderisane cene. 6

34 3.10. Finansijski instrumenti Klasifikacija finansijskih instrumenata Finansijska sredstva uključuju dugoročne finansijske plasmane, potraživanja i kratkoročne finansijske plasmane, gotovinu i gotovinske ekvivalente. Društvo klasifikuje finansijska sredstva u neku od sledećih kategorija: sredstva po fer vrednosti kroz bilans uspeha, investicije koje se drže do dospeća, krediti (zajmovi) i potraži vanja i sredstva raspoloživa za prodaju. Klasifikacija zavisi od svrhe za koju su sredstva stečena. Rukovodstvo Društva utvrđuje klasifikaciju finansijskih sredstava prilikom inicijalnog priznavanja. Finansijske obaveze uključuju dugoročne finansijske obaveze, kratkoročne finansijske obaveze, obaveze iz poslovanja i ostale kratkoročne obaveze. Metod efektivne kamate Metod efektivne kamate je metod izračunavanja amortizovane vrednosti finansijskog sredstva ili finansijske obaveze i raspodele prihoda od kamate i rashoda od kamate tokom određenog perioda. Efektivna kamatna stopa je kamatna stopa koja diskontuje buduće gotovinske isplate ili primanja tokom očekivanog roka trajanja finansijskog instrumenta ili gde je prikladno, tokom kraćeg perioda na neto knjigovodstvenu vrednost finansijskog sredstva ili finansijske obaveze. Gotovina i gotovinski ekvivalenti Pod gotovinom i gotovinskim ekvivalentima podrazumevaju se novac u blagajni, sredstva na tekućim i deviznim računima kao i kratkoročni depoziti do tri meseca koje je moguće lako konvertovati u gotovinu i koji su predmet niskog rizika od promene vrednosti. Krediti (zajmovi) i potraživanja Potraživanja od kupaca, krediti (zajmovi) i ostala potraživanja i plasmani sa fiksnim ili odredivim plaćanjima koja se ne kotiraju na aktivnom tržištu, klasifikuju se kao potraživanja i krediti (kratkoročni zajmovi) i potraživanja. Krediti i potraživanja vrednuju se po amortizovanoj vrednosti, primenom metode efektivne kamate, nakon umanjenja vrednosti po osnovu obezvređenja. Prihod od kamate se priznaje primenom metoda efektivne kamate, osim u slučaju kratkoročnih potraživanja, gde priznavanje prihoda od kamate ne bi bilo materijalno značajno. Umanjenja vrednosti finansijskih sredstava Na dan svakog bilansa stanja Društvo procenjuje da li postoje objektivni dokazi da je došlo do umanjenja vrednosti finansijskog sredstva ili grupe finansijskih sredstava (osim sredstava iskazanih po fer vrednosti kroz bilans uspeha). Obezvređenje finansijskih sredstava se vrši kada postoje objektivni dokazi da su, kao rezultat jednog ili više događaja koji su se desili nakon početnog priznavanja finansijskog sredstva, procenjeni budući novčani tokovi sredstava biti izmenjeni. 7

35 Ostale finansijske obaveze Ostale finansijske obaveze, uključujući obaveze po kreditima, inicijalno se priznaju po fer vrednosti primljenih sredstava, umanjene za troškove transakcije. Nakon početnog priznavanja, ostale finansijske obaveze se vrednuju po amortizovanoj vrednosti korišćenjem metoda efektivne kamate. Trošak po osnovu kamata se priznaje u bilansu uspeha obračunskog perioda Porez na dobitak Tekući porez Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa propisima o oporezivanju Republike Srbije. Konačni iznos obaveze poreza na dobitak utvrđuje se primenom poreske stope od 15% na poresku osnovicu utvrđenu u poreskom bilansu Društva. Poreska osnovica prikazana u poreskom bilansu uključuje dobitak prikazan u zvaničnom bilansu uspeha koji se koriguje za stalne razlike koje su definisane propisima o oporezivanju porezom na dobit Republike Srbije. Republički propisi ne predviđaju da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina. Odloženi porez Odloženi porez na dobitak se obračunava korišćenjem metode utvrđivanja obaveza prema bilansu stanja, za privremene razlike proizašle između knjigovodstvene vrednosti sredstva i obaveza u finansijskim izveštajima i njihove odgovarajuće poreske osnovice korišćene u izračunavanju oporezivog dobitka. Odložene poreske obaveze se priznaju za sve oporezive privremene razlike, dok se odložena poreska sredstva priznaju u meri u kojoj je verovatno da će oporezivi dobici biti raspoloživi za korišćenje odbitnih privremenih razlika. Odloženi porez se obračunava po poreskim stopama za koje se očekuje da će se primenjivati u periodu kada se sredstvo realizuje ili obaveza izmiruje. Odloženi porez se evidentira na teret ili u korist bilansa uspeha, osim kada se odnosi na pozicije koje se evidentiraju direktno u korist ili na teret kapitala, i u tom slučaju se odloženi porez takođe raspoređuje u okviru kapitala Primanja zaposlenih Porezi i doprinosi na zarade i naknade zarada U skladu sa propisima koji se primenjuju u Republici Srbiji, Društvo je u obavezi da plaća doprinose državnim fondovima kojima se obezbeđuje socijalna sigurnost zaposlenih. Ove obaveze uključuju doprinose za zaposlene na teret poslodavca u iznosima obračunatim po stopama propisanim relevantnim zakonskim propisima. Društvo je, takođe, obavezno da od bruto plata zaposlenih obustavi doprinose i da ih, u ime zaposlenih, uplati tim fondovima. Doprinosi na teret poslodavca i doprinosi na teret zaposlenog se knjiže na teret rashoda perioda na koji se odnose. Društvo nije uključeno u druge oblike penzijskih planova i nema nikakvih obaveza po ovim osnovama. 8

36 Otpremnine U skladu sa Zakonom o radu i Pravilnikom o radu, Društvo ima obavezu da zaposlenom isplati otpremninu prilikom odlaska u penziju u iznosu dve prosečne zarade ostvarene u Republici Srbiji prema poslednjem objavljenom podatku Republikčkog organa za poslove statistike. Društvo nije vršilo rezervisanja za otpremnine. Jubilarne nagrade Pored toga, Društvo je u obavezi da isplati i jubilarne nagrade za 10, 20 i 30 godina neprekidnog rada u Društvu. Jubilarna nagrada se utvrđuje na osnovu iznosa prosečne mesečne zarade u Društvu, ostvarene u mesecu koji prethodi mesecu isplate, i to u rasponu od 50% do 70% osnovne zarade. Društvo nije vršilo rezervisanja za Jubilarne nagrade Lizing Lizing se klasifikuje kao finansijski lizing u svim slučajevima kada se ugovorom o lizingu na Društvo prenose svi rizici i koristi koje proizilaze iz vlasništva nad sredstvima. Svaki drugi lizing se klasifikuje kao operativni lizing. Sredstva koja se drže po ugovorima o finansijskom lizingu se priznaju u bilansu stanja Društva u visini sadašnjih minimalnih rata lizinga utvrđenih na početku perioda lizinga. Odgovarajuća obaveza prema davaocu lizinga se uključuje u bilans stanja kao obaveza po finansijskom lizingu. Sredstva koja se drže na bazi finansijskog lizinga amortizuju se tokom perioda korisnog veka trajanja, u zavisnosti od toga koji je od ova dva perioda kraći. Zakupi kod kojih zakupodavac zadržava značajniji deo rizika i koristi od vlasništva klasifikuju se kao operativni lizing. Plaćanja po osnovu ugovora o operativnom lizingu priznaju se u bilansu uspeha ravnomerno kao trošak tokom perioda trajanja lizinga Prihodi i rashodi Prihodi od prodaje robe, proizvoda i izvršenih usluga priznaju se u bilansu uspeha pod uslovom da su svi rizici i koristi prešli na kupca. Prihodi od prodaje se evidentiraju u momentu isporuke robe i proizvoda ili izvršenja usluge. Prihodi se iskazuju po fakturnoj vrednosti, umanjenoj za odobrene popuste i porez na dodatu vrednost. Rashodi se obračunavaju po načelu uzročnosti prihoda i rashoda. 9

37 4. ZNAČAJNE RAČUNOVODSTVENE PROCENE (paragraf 125 MRS 1 Prezentacija finansijskih izveštaja) Sastavljanje finansijskih izveštaja zahteva od rukovodstva Društva da vrši procene i utvrđuje pretpostavke koje mogu da imaju efekta na prezentovane vrednosti sredstava i obaveza i obelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih izveštaja, kao i prihoda i rashoda u toku izveštajnog perioda. Ove procene i pretpostavke su zasnovane na prethodnom iskustvu, tekućim i očekivanim uslovima poslovanja i ostalim raspoloživim informacijama na dan sastavljanja finansijskih izveštaja. Stvarni rezultati mogu da se razlikuju od procenjenih iznosa. Najznačajnija područja koja od rukovodstva zahtevaju vršenje procene i donošenje pretpostavki predstavljena su u daljem tekstu: 4.1. Korisni vek nekretnina, postrojenja i opreme Društvo procenjuje preostali korisni vek nekretnina, postrojenja i opreme na kraju svake poslovne godine. Procena korisnog veka nekretnina, postrojenja i opreme je zasnovana na istorijskom iskustvu sa sličnim sredstvima, kao i predviđenim tehnološkim napretkom i promenama ekonomskih i industrijskih faktora. Ukoliko se sadašnja procena razlikuje od prethodnih procena, promene u poslovnim knjigama Društva se evidentiraju u skladu sa MRS 8 Računovodstvene politike, promene računovodstvenih procena i greške. Ove procene mogu da imaju značajne efekte na knjigovodstvenu vrednost nekretnina, postrojenja i opreme kao i na iznos amortizacije tekućeg obračunskog perioda Umanjenje vrednosti imovine Na dan bilansa stanja, Društvo vrši pregled knjigovodstvene vrednosti materijalne i nematerijalne imovine i procenjuje da li postoje indikacije za umanjenje vrednosti nekog sredstva. Prilikom procenjivanja umanjenja vrednosti, sredstva koja gotovinske tokove ne generišu nezavisno dodeljuju se odgovarajućoj jedinici koja generiše novac. Naknadne promene u dodeljivanju jedinici koja generiše novac ili u vremenu novčanih tokova mogu da utiču na knjigovodstvenu vrednost odnosne imovine Ispravka vrednosti potraživanja Ispravka vrednosti sumnjivih i spornih potraživanja je izvršena na osnovu procenjenih gubitaka usled nemogućnosti kupaca da ispune svoje obaveze u roku koji prelazi rok tolerancije naplativosti potraživanja. Procena rukovodstva je zasnovana na starosnoj analizi potraživanja od kupaca, istorijskim otpisima, kreditnoj sposobnosti kupaca i promenama u postojećim uslovima prodaje. Ovo uključuje i pretpostavke o budućem ponašanju kupaca i očekivanoj budućoj naplati. Promene u uslovima poslovanja, delatnosti ili okolnostima vezanim za određene kupce mogu da imaju za posledicu korekciju ispravke vrednosti sumnjivih i spornih potraživanja obelodanjene u priloženim finansijskim izveštajima. 10

38 4.4. Ispravka vrednosti zastarelih zaliha i zaliha sa usporenim obrtom Društvo vrši ispravku vrednosti zastarelih zaliha kao i zaliha sa usporenim obrtom. Pored toga, određene zalihe Društva vrednovane su po njihovoj neto prodajnoj vrednosti. Procena neto prodajne vrednosti zaliha izvršena je na osnovu najpouzdanijih raspoloživih dokaza u vreme vršenja procene. Ova procena uzima u obzir očekivano kretanje cena i troškova u periodu nakon datuma bilansa stanja i njena realnost zavisi od budućih događaja koji treba da potvrde uslove koji su postojali na dan bilansa stanja Sudski sporovi Prilikom odmeravanja i priznavanja rezervisanja i utvrđivanja nivoa izloženosti potencijalnim obavezama koje se odnose na postojeće sudske sporove rukovodstvo Društva donosi određene procene. Ove procene su neophodne radi utvrđivanja verovatnoće nastanka negativnog ishoda i određivanja iznosa neophodnog za konačno sudsko poravnanje. Usled inherentne neizvesnosti u postupku procenjivanja, stvarni gubici mogu da se razlikuju od gubitaka inicijalno utvrđenih procenom. Zbog toga se procene koriguju kada Društvo dođe do novih informacija, uglavnom uz podršku internih stručnih službi ili spoljnih savetnika. Izmene procena mogu da u značajnoj meri utiču na buduće poslovne rezultate. 11

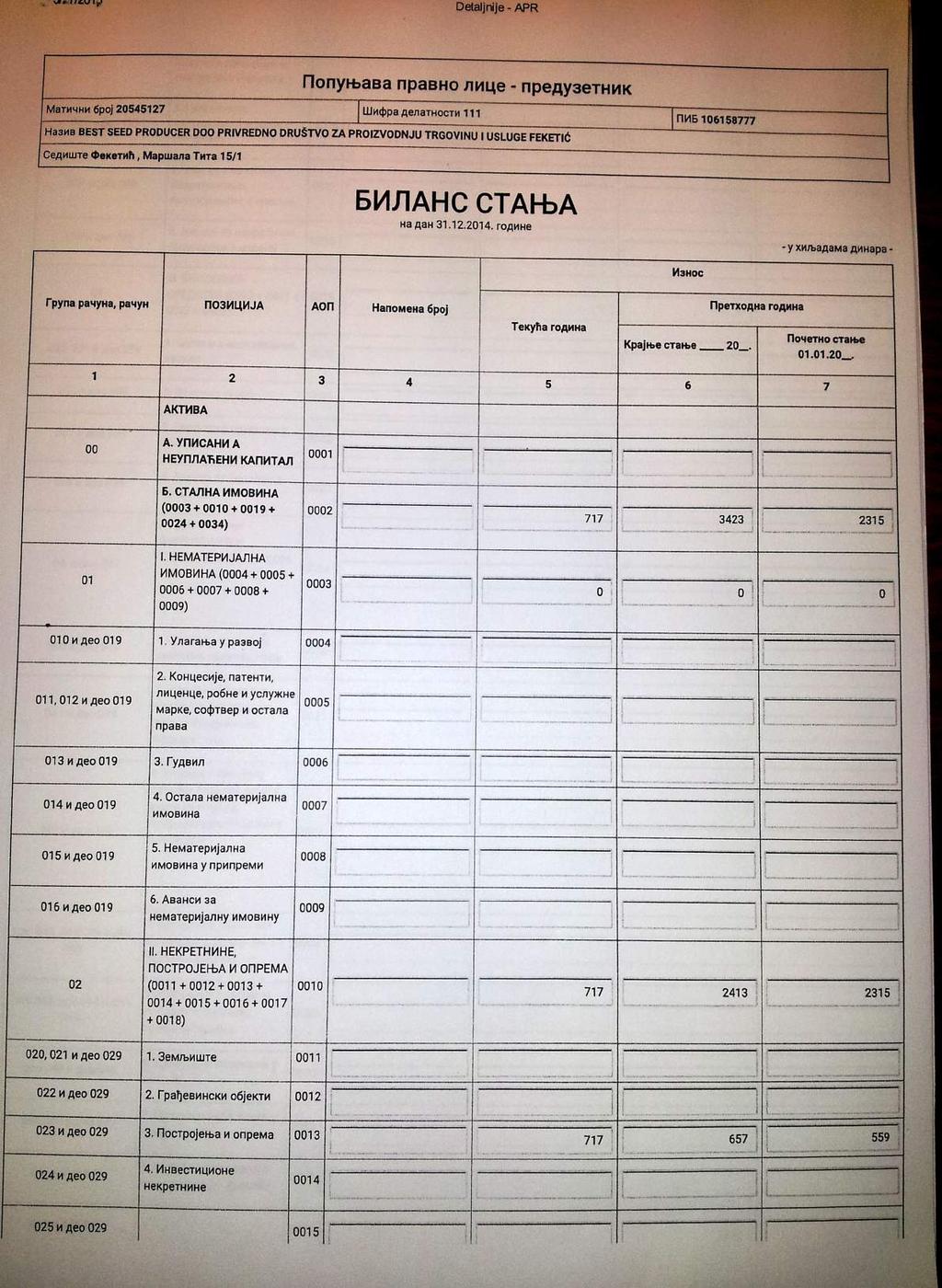

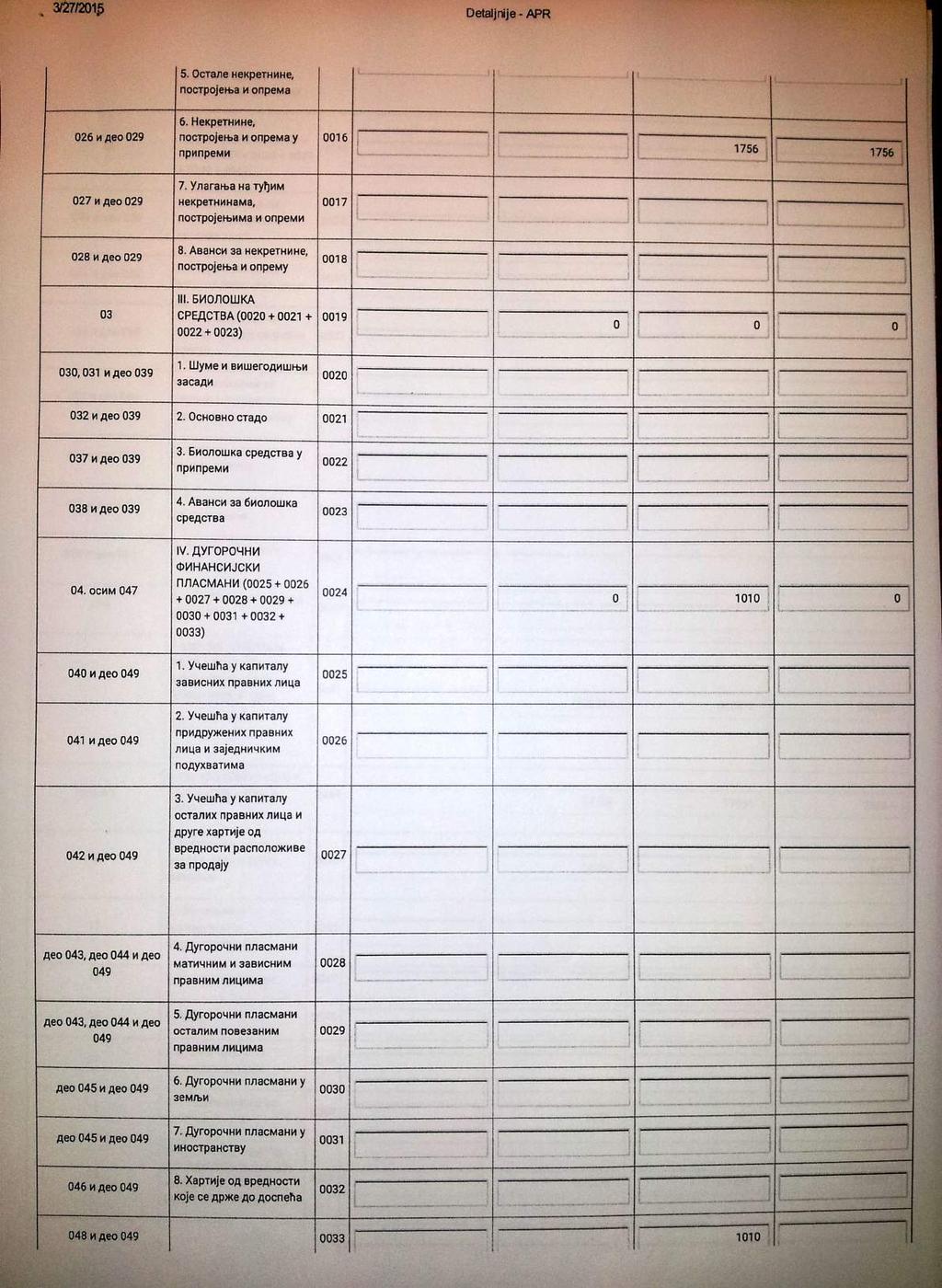

39 5. NEKRETNINE, POSTROJENJA I OPREMA u hiljadama dinara Postrojenja i oprema Oprema u pripremi Ukupno Nabavna vrednost na početku godine Povećanje: Nabavka, aktiviranje i prenos Smanjenje: Prodaja u toku godine Prenos u upotrebu Nabavna vrednost na kraju godine Kumulirana ispravka na početku godine Povećanje: Amortizacija Smanjenje: Stanje na kraju godine Neto sadašnja vrednost: godine Neto sadašnja vrednost: godine Nabavna vrednost opreme je povećana na osnovu nabavke 2 industrijska usisivača. Vrednost opreme u pripremi je smanjena prodajom krunjača za semenski kukuruz. Krunjač je prodat po nabavnoj vrednosti društvu SCOM doo Feketić. Amortizacija opreme je obračunata po proporcionalnoj metodi. 12

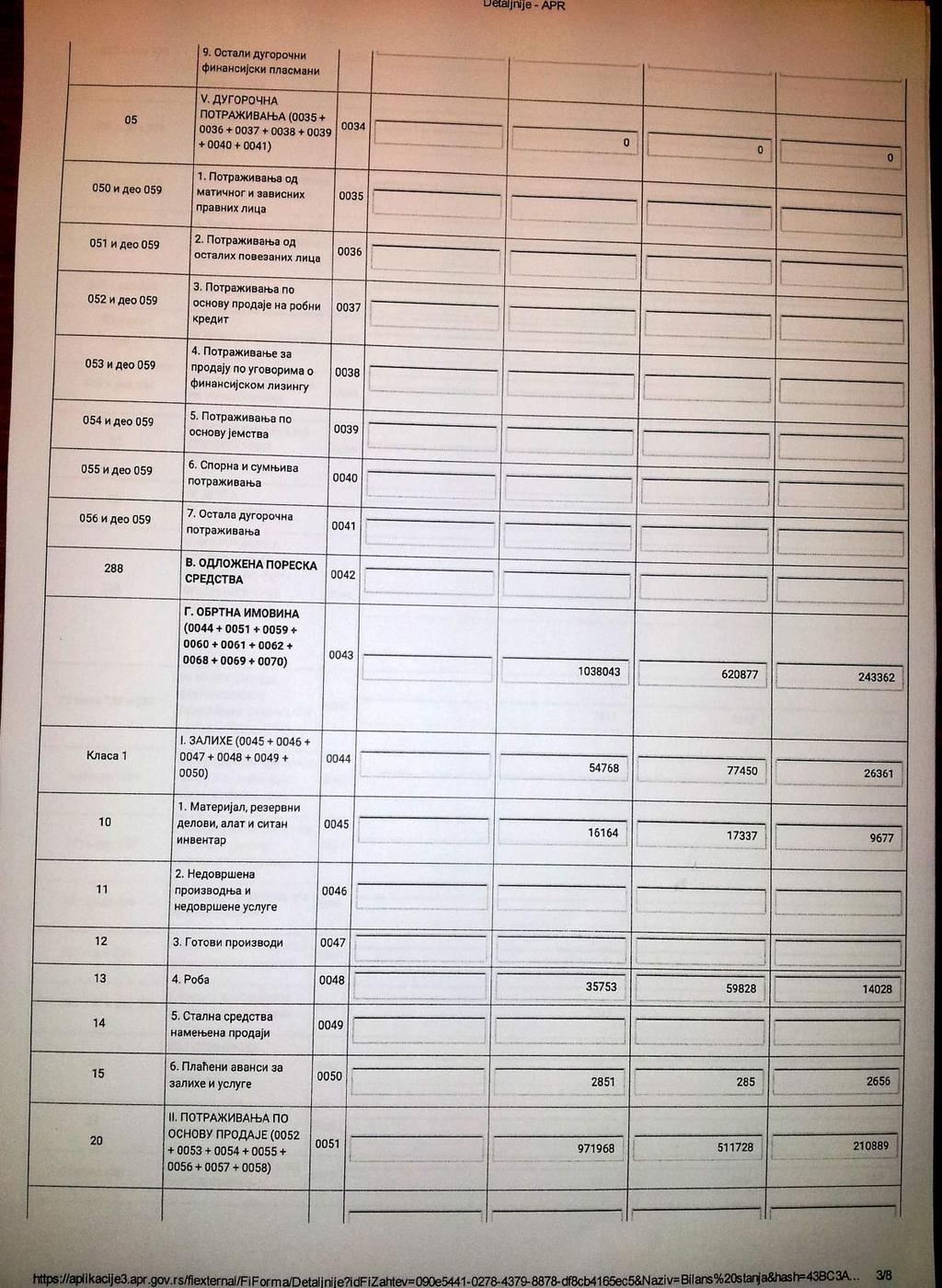

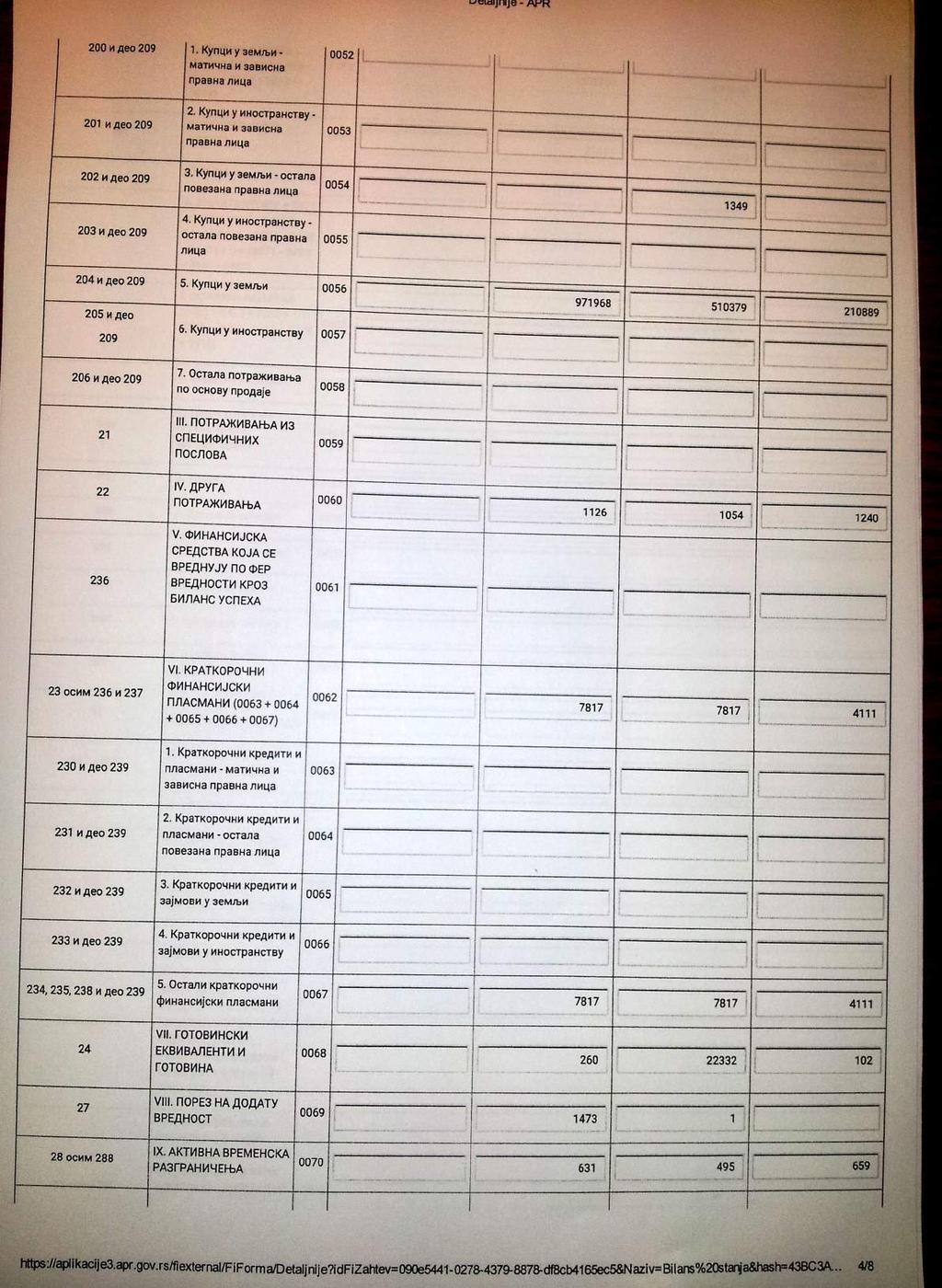

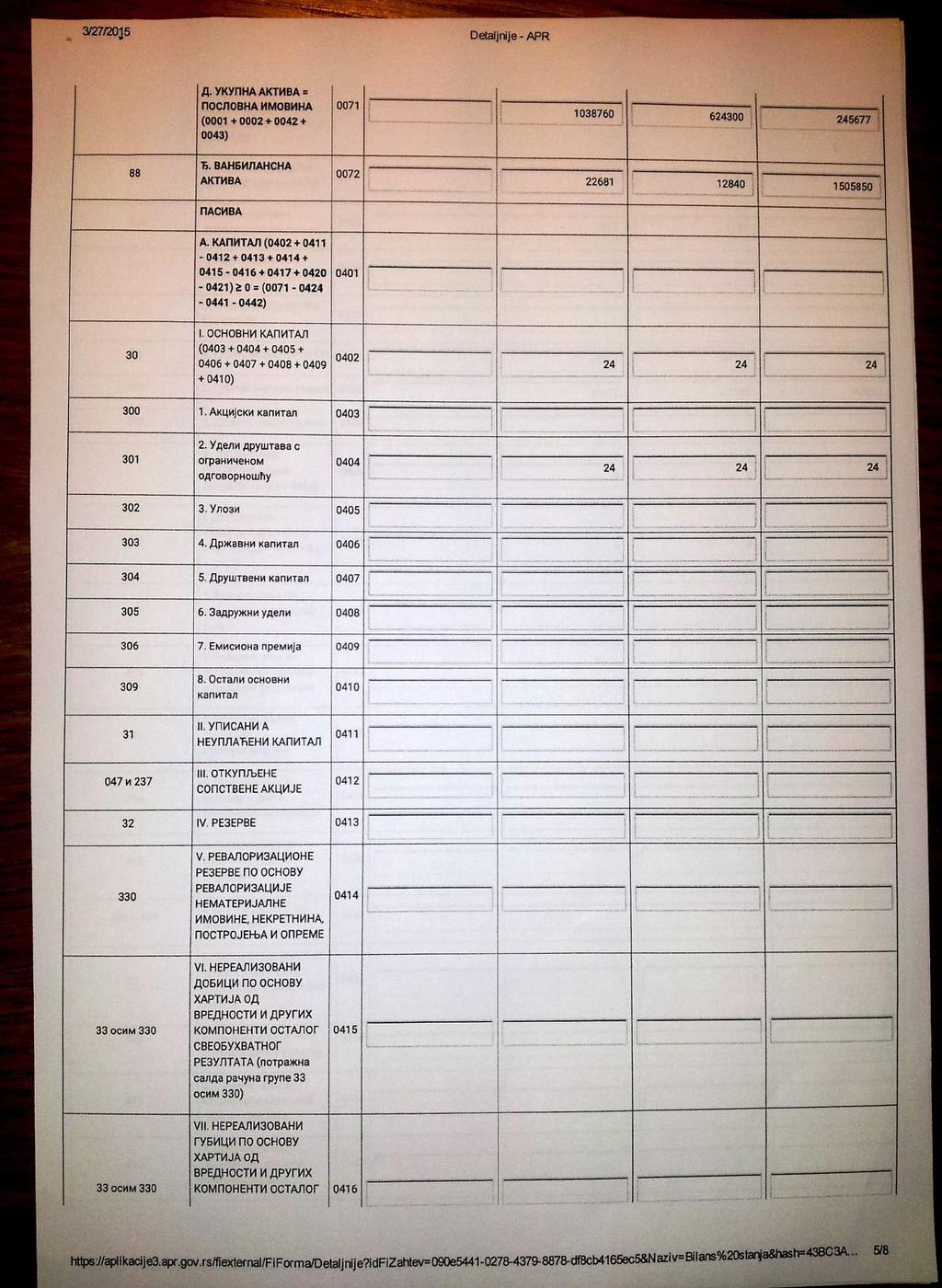

40 6. ZALIHE Zalihe su usaglašene sa popisom. Starosna struktura plaćenih avansa za zalihe i usluge Starost plaćenih avansa za zalihe i usluge u danima Do 365 dana u hiljadama dinara Preko godinu Ukupno dana Plaćeni avansi, bruto Ispravka vrednosti Plaćeni avansi, neto POTRAŽIVANJA PO OSNOVU PRODAJE u hiljadama dinara Opis Kupci u zemlji - ostala povezana pravna lica Kupci u zemlji Ukupno Bruto potraživanje na početku godine Bruto potraživanje na kraju godine Ispravka vrednosti na početku godine Ispravka vrednosti na kraju godine NETO STANJE godine godine Potraživanja su usaglašena putem IOS na dan godine. Starosna struktura potraživanja je prikazana na narednoj tabeli: 13

41 Starost potraživanja u danima Potraživanja do 365 dana starosti Potraživanja starija od godinu dana u hiljadama dinara Ukupno (2+3) Kupci u zemlji (bruto) Ispravka vrednosti Neto potraživanja U glavnoj knjizi finansijskog računovodstva su iskazana potraživanja koja su starija od godinu dana a nisu obezvređena, jer prema pojedinim partnerima imamo obavezu, a neki od njih su u prinudnoj naplati, ali obavezu izmiruju u robi. 8. DRUGA POTRAŽIVANJA 31. decembra u hiljadama dinara 31. decembra Potraživanja od zaposlenih Potraživanja za više plaćeni porez na dobitak Ostala kratkoročna potraživanja 56 DRUGA POTRAŽIVANJA: KRATKOROČNI FINANSIJSKI PLASMANI u hiljadama dinara Opis Ostali kratkoročni plasmani Ukupno Bruto stanje na početku godine Bruto stanje na kraju godine Ispravka vrednosti na početku godine Ispravka vrednosti na kraju godine NETO STANJE godine godine Ostali kratkoročni finansijski plasmani se odnose na zakup doradnog centra u Kuli. 14

42 10. GOTOVINSKI EKVIVALENTI I GOTOVINA 31. decembra u hiljadama dinara 31. decembra Dinarski poslovni račun UKUPNO Stanje na dinarskim poslovnim računima je usaglašeno sa izvodima banaka na dan bilansa. 11. AKTIVNA VREMENSKA RAZGRANIČENJA 31. decembra u hiljadama dinara 31. decembra Unapred plaćeni troškovi Ostala aktivna vremenska razgraničenja 228 UKUPNO (1+2) KAPITAL Osnovni kapital Društva iskazan na dan 31. decembra godine u iznosu od 24 hiljade RSD (2013. godine 24 hiljade RSD) čine udeli društva sa ograničenom odgovornošću. Prema podacima Agencije za privredne registre osnovni kapital Društva iskazan je u iznosu od 24 hiljade RSD. Društvo ima četiri člana: jedno pravno i tri fizička lica sa po 25% udela. 13. KRATKOROČNE FINANSIJSKE OBAVEZE Kreditor Početak otplate Obezbeđenje Kamatna stopa Valuta u kojoj je kredit uzet u hiljadama dinara Iznos u stranoj valuti Iznos hiljada dinara SCOM doo Feketić RSD ) Kratkoročni krediti od ostalih povezanih pravnih lica UKUPNO KRATKOROČNE FINANSIJSKE OBAVEZE Kredit se odnosi na Ugovor o zajmu od povezanog lica Scom, nije ugovorena valutna klauzula. Zajam se daje na rok do godine s tim da nevedeni rok počinje teći od dana priliva sredstava na žiro račun Zajmoprimca. 15

43 14. OSTALE KRATKOROČNE OBAVEZE 31. decembra u hiljadama dinara 31. decembra Obaveze prema fizičkim licima za naknade po ugovorima Ostale obaveze I OBAVEZE PO OSNOVU ZARADA I NAKNADA ZARADA I DRUGE OBAVEZE (1 +2) OSTALE KRATKOROČNE OBAVEZE Ostale obaveze se odnose na periode iz ranijih godina. Nastale su iz poslovanja. 15. PASIVNA VREMENSKA RAZGRANIČENJA 31. decembra u hiljadama dinara 31. decembra Unapred naplaćeni prihodi Ostala pasivna vremenska razgraničenja 120 PASIVNA VREMENSKA RAZGRANIČENJA (1 do 6) Unapred naplaćeni prihodi se odnose na fakturisanu robu po Ugovorima koja se daju paritetu. 16. VANBILANSNA AKTIVA I PASIVA Vanbilansna aktiva obuhvata sledeća sredstva: u hiljadama dinara Vrednost Roba primljena na doradu i obradu Ukupno: u hiljadama dinara Vanbilansna pasiva obuhvata sledeće izvore vanbilansnih sredstava: Vrednost Obaveze za robu primljenu na doradu i obradu Ukupno:

44 17. DRUGI POSLOVNI PRIHODI u hiljadama dinara Ostali poslovni prihodi DRUGI POSLOVNI PRIHODI Ostali poslovni prihodi se odnose na prefakturisanje sporednih troškova između lica kod kojih postoji promet, a koji čine sastavni deo poreske osnovice. 18. TROŠKOVI MATERIJALA u hiljadama dinara Troškovi materijala za izradu Troškovi ostalog (režijskog) materijala TROŠKOVI MATERIJALA (1 + 2) TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI u hiljadama dinara Troškovi zarada i naknada (bruto) Troškovi poreza i doprinosa na zarade i naknade na teret poslodavca Troškovi naknada po ugovoru o privremenim i povremenim poslovima Troškovi naknada fizičkim licima po osnovu ostalih ugovora Ostali lični rashodi i naknade TROŠKOVI ZARADA, NAKNADA ZARADA I OSTALI LIČNI RASHODI (1 do 5)

45 20. TROŠKOVI PROIZVODNIH USLUGA u hiljadama dinara Troškovi usluga na izradi učinaka Troškovi transportnih usluga Troškovi usluga na održavanju Troškovi zakupnina Troškovi sajmova Troškovi reklame i propagande Troškovi ostalih usluga 621 TROŠKOVI PROIZVODNIH USLUGA (1 do 7) Najznačajniji troškovi na izradi učinaka se odnose na uslugu dorade semenske pšenice od Pik Bečeja u iznosu od hiljada dinara i na plasiranje količine semena strnih žita od Instituta NS u iznosu od hiljada dinara. 21. NEMATERIJALNI TROŠKOVI u hiljadama dinara Troškovi neproizvodnih usluga Troškovi reprezentacije Troškovi premije osiguranja Troškovi platnog prometa Troškovi članarina Troškovi poreza NEMATERIJALNI TROŠKOVI (1 do 6) Najznačajniji troškovi neproizvodnih usluga se odnose na usluge čišćenja prostorija (fumigacija, deratizacija, dezisensekcija...) od dobavljača Delco u iznosu od hiljada dinara. Revizija finansijskog izveštaja od dobavljača Finodit u iznosu od 214 hiljade dinara i ostale usluge. 18

46 22. RASHODI OD USKLAĐIVANJA VREDNOSTI OSTALE IMOVINE KOJA SE ISKAZUJE PO FER VREDNOSTI KROZ BILANS USPEHA u hiljadama dinara Obezvređenje ostale imovine 17 RASHODI OD USKLAĐIVANJA VREDNOSTI 17 OSTALE IMOVINE 23. OSTALI PRIHODI u hiljadama dinara Viškovi OSTALI PRIHODI OSTALI RASHODI u hiljadama dinara Gubici po osnovu rashodavanja i prodaje nemater. imovine, nekretnina, postrojenja i opreme Manjkovi Rashodi po osnovu rashodavanja zaliha materijala i robe Ostali nepomenuti rashodi OSTALI RASHODI (1 do 4) ZNAČAJNI DOGAĐAJI NAKON DATUMA BILANSA Dana godine privredno društvo AGRO&MIGS doo Novi Sad pokrenulo je tužbu protiv Društa za naknadu štete u iznosu od hiljada dinara godine donešen je nalog za izvršenje (broj predmeta IV-332/2015) na novčanim sredstvima u iznosu od hiljada dinara. 26. POTENCIJALNA SREDSTVA I OBAVEZE Sudski sporovi Društvo sa stanjem na dan 31. decembra godine vodi više sudskih sporova u kojima se javlja kao tuženi. Vrednost sudskih sporova koji se vode protiv Društva po osnovu naknade 19

47 štete i naplate potraživanja, sa stanjem na dan 31. decembra godine. Rukovodstvo Društva ne očekuje gubitke u narednom periodu po osnovu ovih sudskih sporova i shodno tome nije izvršilo rezervisanje za potencijalne gubitke po sudskim sporovima. Data jemstva i garancije Potencijalne obaveze društva na dan 31. decembra godine po osnovu datih bankarskih garancija (osnivanje carinskog skladišta) iznose hiljada dinara (2013. godine hiljada dinara). 27. UPRAVLJANJE FINANSIJSKIM RIZICIMA Ciljevi upravljanja rizicima finansijskih instrumenata Poslovanje Društva je izloženo različitim finansijskim rizicima: tržišnom riziku, finansijskom riziku (deviznom i kamatnom), kreditnom riziku i riziku likvidnosti. Finansijski rizici se sagledavaju na vremenskoj osnovi i prevashodno se izbegavaju umanjenjem izloženosti Društva ovim rizicima. Društvo ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Republici Srbiji. Tržišni rizik Društvo je osetljivo na prisustvo sistemskih rizika koji podrazumevaju rizike ekonomskog okruženja u okviru države, privredne grane i sl. na koje Društvo ne može da utiče: inflacija, promena poreskih propisa, carinskih propisa, limitiranje kamatnih stopa, privrednog okruženja, konkurencije, sirovinske baze i sl. Ukoliko postoje nesistemski rizici, oni se identifikuju kroz uspešnost poslovanja uprave Društva. Finansijski rizik U svom poslovanju Društvo je izloženo finansijskim rizicima koji se javlja kao devizni rizik i rizik od promene kamatnih stopa. Zadatak upravljanja tržišnim rizicima jeste da se upravlja i kontroliše izloženost tržišnim rizicima u okviru prihvatljivih pokazatelja, uz optimizaciju prinosa Društva. Rizik likvidnosti Rukovodstvo Društva upravlja rizikom likvidnosti na način koji mu obezbeđuje da Društvo u svakom trenutku mora da ispunjava sve svoje dospele obaveze. Društvo upravlja rizikom likvidnosti održavajući odgovarajuće novčane rezerve, praćenjem planiranih i stvarnih novčanih tokova i održavanjem adekvatnog odnosa priliva finansijskih sredstava i dospeća obaveza. 20

48 28. POVEZANE STRANE Društvo obavlja poslovne transakcije sa povezanim licima. U toku I Godine obavljene su sledeće transakcije sa povezanim pravnim licima: u hiljadama dinara PRIHODI OD PRODAJE - matično društvo - zavisna pravna lica - ostala povezana pravna lica FINANSIJSKI PRIHODI - matično društvo - zavisna pravna lica - ostala povezana pravna lica 0 0 NABAVKE - matično društvo - zavisna pravna lica - ostala povezana pravna lica FINANSIJSKI RASHODI - matično društvo - zavisna pravna lica - ostala povezana pravna lica POTRAŽIVANJA I PLASMANI Potraživanja od kupaca: - matično društvo - zavisna pravna lica - ostala povezana pravna lica Potraživanja za kamate: 21

49 - matično društvo - zavisna pravna lica - ostala povezana pravna lica Dugoročni finansijski plasmani: - matično društvo - zavisna pravna lica - ostala povezana pravna lica Kratkoročni finansijski plasmani: - matično društvo - zavisna pravna lica - ostala povezana pravna lica Potraž. Po osnovu primljenih menica: - matično društvo - zavisna pravna lica - ostala povezana pravna lica OBAVEZE Kratkoročne finansijske obaveze: - matično društvo - zavisna pravna lica - ostala povezana pravna lica Obaveze prema dobavljačima: - matično društvo - zavisna pravna lica - ostala povezana pravna lica Obaveze za kamatu: - matično društvo - zavisna pravna lica - ostala povezana pravna lica 22

50 23

51

52

LISTA POTREBNIH PODATAKA

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ GODINE

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

Imotska 1, Beograd Telefon: Telefon: OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐOR

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period godine Beograd, godine

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

Microsoft Word - SES_2008

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

MergedFile

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA GODINU

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

Microsoft Word - Zaglavlje ЕПС srpski cir

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing,

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing, Beograd, registrovano je kod Trgovinskog suda u Beogradu

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing, Beograd, registrovano je kod Trgovinskog suda u Beogradu

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

Microsoft Word - Sajt_GMC_YU_DOO_2008

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

на дан Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање

на дан 31.12.2014 Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање.20. 01.01.20. 2 3 4 5 АКТИВА А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ Б. СТАЛНА ИМОВИНА

на дан 31.12.2014 Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање.20. 01.01.20. 2 3 4 5 АКТИВА А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ Б. СТАЛНА ИМОВИНА

Obrazac

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕ

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

Microsoft Word - Pravilnik-fin izvestaji za DPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

Uputstvo - COREP

НАРОДНА БАНКА СРБИЈЕ Сектор за контролу пословања банака МЕТОДОЛОГИЈА ЗА ИЗРАДУ OБРАЗАЦА ПОКГ И ПНО Овом методологијом се детаљно објашњавају елементи и начин израде Извештаја о промени очекиваних кредитних

НАРОДНА БАНКА СРБИЈЕ Сектор за контролу пословања банака МЕТОДОЛОГИЈА ЗА ИЗРАДУ OБРАЗАЦА ПОКГ И ПНО Овом методологијом се детаљно објашњавају елементи и начин израде Извештаја о промени очекиваних кредитних

Microsoft Word - Autocentar Petrovic 2008 sajt.doc

AUTOCENTAR PETROVIĆ DOO ŠABAC OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i reviziji

AUTOCENTAR PETROVIĆ DOO ŠABAC OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i reviziji

FINANSIJSKI IZVJEŠTAJI ZA GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA BOBAR OSIGURANJE A.D. BIJELJINA APRIL GODINE Kopija broj: 1

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

1

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

- л о г о -

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ŽITKO AD, Bačka Topola za period godine Beograd, godine

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ŽITKO AD, Bačka Topola za period 01.01. - 31.12.2015. godine Beograd, 20.04.2016. godine IZVEŠTAJ NEZAVISNOG REVIZORA Organima upravljanja i rukovođenja ŽITKO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ŽITKO AD, Bačka Topola za period 01.01. - 31.12.2015. godine Beograd, 20.04.2016. godine IZVEŠTAJ NEZAVISNOG REVIZORA Organima upravljanja i rukovođenja ŽITKO

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Microsoft Word - TG

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

Период извештавања: од до Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун и део , 012 и део и део и део и део

Група рачунарачун и део , 012 и део и део и део и део") БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун и део , 012 и део и део и део и део

Група рачунарачун и део , 012 и део и део и део и део") БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA GODINU

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra godine i i

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

RVNC_INFORMATOR

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Microsoft Word - Pravilnik o KO za DPF-2007 _2_.doc

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

MergedFile

ISKAZ O FINANSIJSKOJ POZICIJI /BILANS STANJA/ na dan godine Popunjava lice Matični : 97 Popunjava: Dubravka Ivanovic Šifra djelatnosti: 7 BROJ ISKAZA: 7/ Naziv: DRUŠTVENO PREDUZEĆE "STRELKOMERC" D.O.O.

ISKAZ O FINANSIJSKOJ POZICIJI /BILANS STANJA/ na dan godine Popunjava lice Matični : 97 Popunjava: Dubravka Ivanovic Šifra djelatnosti: 7 BROJ ISKAZA: 7/ Naziv: DRUŠTVENO PREDUZEĆE "STRELKOMERC" D.O.O.

1

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Model izvestaja

"PROFILCO YU" d.o.o. Beograd Autoput za Novi Sad br. 118 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona

"PROFILCO YU" d.o.o. Beograd Autoput za Novi Sad br. 118 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар године и Извештај независ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Bilans stanja

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

РАЈКО ПОЛЕДИЦА Digitally signed by РАЈКО ПОЛЕДИЦА DN: cn=рајко ПОЛЕДИЦА

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

Инвестициона улагања у периоду I – X ________________________________________

Knjigovodstveno obuhvatanje ostalih poslovnih prihoda Klasa 6 - prihodi Prihodi su pozitivni ekonomski tokovi koji proizilaze iz prodaje proizvoda ili vršenja usluga preduzeća, kao i iz finansijskih plasmana,

Knjigovodstveno obuhvatanje ostalih poslovnih prihoda Klasa 6 - prihodi Prihodi su pozitivni ekonomski tokovi koji proizilaze iz prodaje proizvoda ili vršenja usluga preduzeća, kao i iz finansijskih plasmana,

JAVNO PREDUZEĆE

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D I I Z V E Š T A J N E Z A V I S N O G R

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

Obrazac ostalih dioničkih društava

OPĆI PODACI Obrazac OEIPD od 01.01. do 30.06.2016. godine Tabela A Opis Sadržaj Registarski broj emitenta u registru kod Komisije: 01634 1. PODACI O IDENTITETU EMITENTA Punu i skraćenu firmu emitenta Registar

OPĆI PODACI Obrazac OEIPD od 01.01. do 30.06.2016. godine Tabela A Opis Sadržaj Registarski broj emitenta u registru kod Komisije: 01634 1. PODACI O IDENTITETU EMITENTA Punu i skraćenu firmu emitenta Registar

about:blank

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Prospektu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom, odgovara

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Prospektu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom, odgovara

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA GODINU Beograd, maj godine

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA 2018. GODINU Beograd, maj 2019. godine KLS Revizija d.o.o. Kosovska 17/II 11000 Beograd Srbija

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA 2018. GODINU Beograd, maj 2019. godine KLS Revizija d.o.o. Kosovska 17/II 11000 Beograd Srbija

TAXNewsletter_mart2019_SRB

Teme ovih vesti su sledeće: 1. Godišnji porez na dohodak građana za 2018. godinu... 1 2. Najviša godišnja osnovica doprinosa za obavezno socijalno osiguranje za 2018. godinu... 2 3. Važeće kamatne stope

Teme ovih vesti su sledeće: 1. Godišnji porez na dohodak građana za 2018. godinu... 1 2. Najviša godišnja osnovica doprinosa za obavezno socijalno osiguranje za 2018. godinu... 2 3. Važeće kamatne stope

Microsoft Word - EB10_Napomene uz bilanse.srp.doc

ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA GODINE 1. OSNOVNE INFORMACIJE O BANCI Primarni finansijski izveštaji (Bilans stanja, Bilans uspeha, Izveštaj o tokovima gotovine i Izveštaj o promenama

ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA GODINE 1. OSNOVNE INFORMACIJE O BANCI Primarni finansijski izveštaji (Bilans stanja, Bilans uspeha, Izveštaj o tokovima gotovine i Izveštaj o promenama

IZVJEŠTAJ NEZAVISNOG REVIZORA O FINANSIJSKIM IZVJEŠTAJIMA ZA GODINU GLAS SRPSKI TRGOVINA A.D. BANJA LUKA

IZVJEŠTAJ NEZAVISNOG REVIZORA O FINANSIJSKIM IZVJEŠTAJIMA ZA GODINU GLAS SRPSKI TRGOVINA A.D. BANJA LUKA SADRŽAJ IZVJEŠTAJ NEZAVISNOG REVIZORA...1 BILANS USPJEHA...3 BILANS STANJA...4 BILANS TOKOVA GOTOVINE...5

IZVJEŠTAJ NEZAVISNOG REVIZORA O FINANSIJSKIM IZVJEŠTAJIMA ZA GODINU GLAS SRPSKI TRGOVINA A.D. BANJA LUKA SADRŽAJ IZVJEŠTAJ NEZAVISNOG REVIZORA...1 BILANS USPJEHA...3 BILANS STANJA...4 BILANS TOKOVA GOTOVINE...5

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od do godine Popunjava lice Matični broj: Popunjava: Slavica Ojdan

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od 0.0.0 do..0 godine Popunjava lice Matični : 0889 Popunjava: Slavica Ojdanić Šifra djelatnosti: 999 BROJ ISKAZA: 0/0 Naziv: NEVLADINO UDRUŽENJE "DIGITALIZUJ

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od 0.0.0 do..0 godine Popunjava lice Matični : 0889 Popunjava: Slavica Ojdanić Šifra djelatnosti: 999 BROJ ISKAZA: 0/0 Naziv: NEVLADINO UDRUŽENJE "DIGITALIZUJ

Metalac_Print_Nacrt_LR_ADJ

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

P O Z I C I J A BILANS STANJA Broj napomene uz fin. izveštaje Tekuća godina - hiljada dinara - Iznos Prethodna godina A K T I V A A. STALNA IMOVINA (I

P O Z I C I J A BILANS STANJA Broj napomene uz fin. izveštaje Tekuća godina - - Iznos Prethodna godina A K T I V A A. STALNA IMOVINA (I do V) 165,929 149,194 I. NEUPLAĆENI UPISANI KAPITAL D2 II. GOODWILL

P O Z I C I J A BILANS STANJA Broj napomene uz fin. izveštaje Tekuća godina - - Iznos Prethodna godina A K T I V A A. STALNA IMOVINA (I do V) 165,929 149,194 I. NEUPLAĆENI UPISANI KAPITAL D2 II. GOODWILL

Elekrobijeljina__2013_Final_Ispravljen_ Copy

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

METALAC A

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Прилог БИЛАНС УСПЕХА у периоду од до године у хиљадама динара Група рачунарачун П О З И Ц И Ј А АОП Износ План 2014 Пр

Прилог 3.2.2. БИЛАНС УСПЕХА у периоду од 01.01.2014. до 31.12. 2014. године у хиљадама динара Група рачунарачун П О З И Ц И Ј А АОП Износ План 2014 Процена 2014 1 2 3 4 5 A. ПРИХОДИ И РАСХОДИ ИЗ РЕДОВНОГ

Прилог 3.2.2. БИЛАНС УСПЕХА у периоду од 01.01.2014. до 31.12. 2014. године у хиљадама динара Група рачунарачун П О З И Ц И Ј А АОП Износ План 2014 Процена 2014 1 2 3 4 5 A. ПРИХОДИ И РАСХОДИ ИЗ РЕДОВНОГ

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Microsoft Word - uputstvo_ulaganje_

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

Microsoft Word - VM protect 2008