1

|

|

|

- Jožica Kojić

- пре 6 година

- Прикази:

Транскрипт

1 ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора

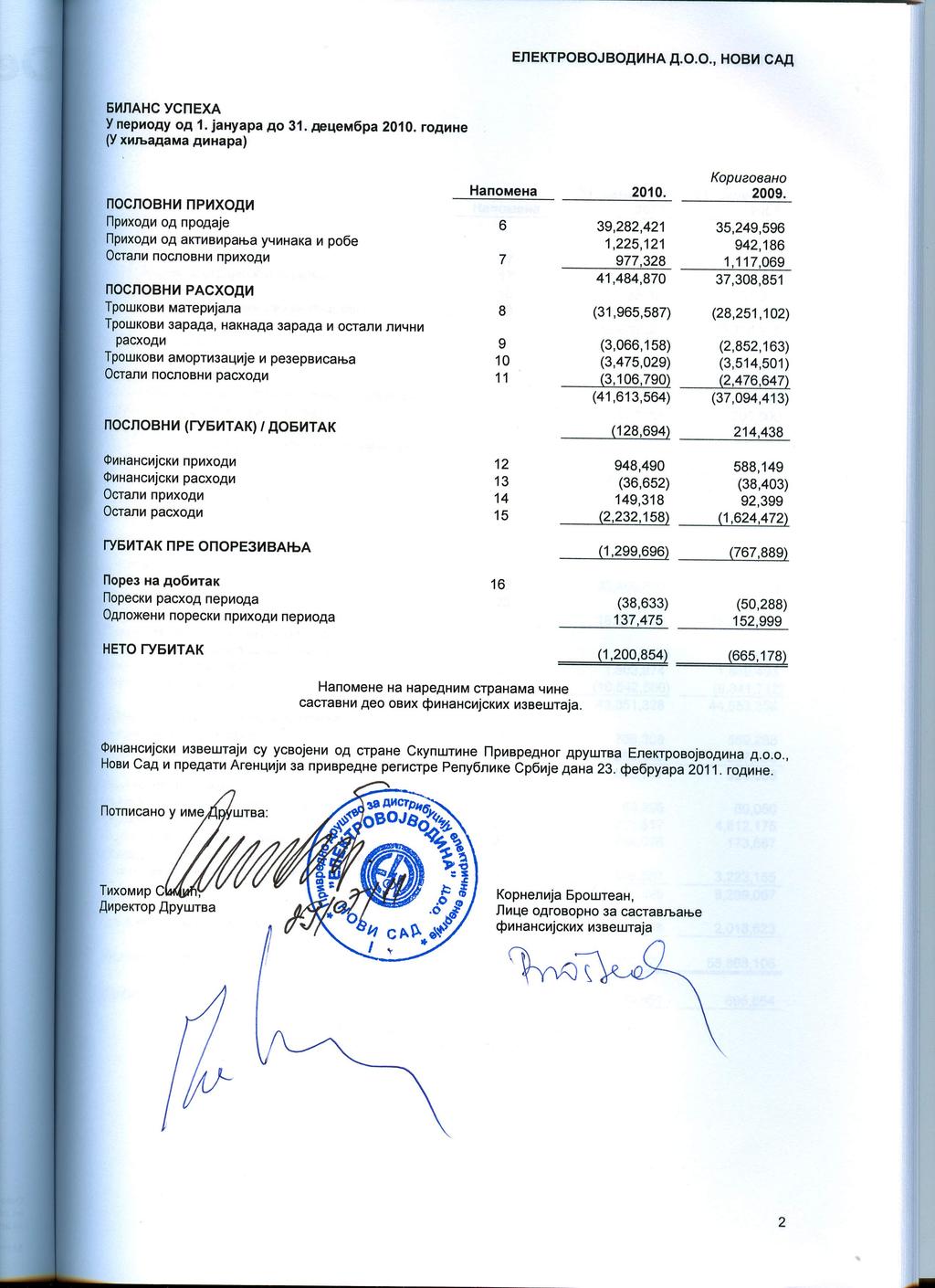

2 САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај о променама на капиталу 4 Извештај о токовима готовине 5 Напомене уз финансијске извештаје 6-40

, приложених на странама 2 до 40, који обухватају биланс стања на дан 31.")

3 Deloitte д.о.о. Теразије Београд Србија ПИБ МБ Тел: ; Факс: ; ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Оснивачу и руководству Привредног друштва ЕЛЕКТРОВОЈВОДИНА Д.О.О., Нови Сад Обавили смо ревизију финансијских извештаја Привредног друштва Електровојводина д.о.о., Нови Сад (у даљем тексту Друштво ), приложених на странама 2 до 40, који обухватају биланс стања на дан 31. децембра године и одговарајући биланс успеха, извештај о променама на капиталу и извештај о токовима готовине за годину која се завршава на тај дан, као и преглед значајних рачуноводствених политика и напомене уз финансијске извештаје. Одговорност руководства за финансијске извештаје Руководство је одговорно за састављање ових финансијских извештаја у складу са рачуноводственим прописима Републике Србије, као и за интерне контроле које сматра неопходним за састављање финансијских извештаја који не садрже погрешне информације од материјалног значаја, настале услед криминалне радње или грешке. Одговорност ревизора Наша одговорност је да изразимо мишљење о приложеним финансијским извештајима на основу обављене ревизије. Ревизију смо обавили у складу са Међународним стандардима ревизије и Законом о рачуноводству и ревизији Републике Србије. Ови стандарди налажу усаглашеност са етичким принципима и да ревизију планирамо и обавимо на начин који омогућава да се, у разумној мери, уверимо да финансијски извештаји не садрже погрешне информације од материјалног значаја. Ревизија укључује спровођење поступака у циљу прибављања ревизијских доказа о износима и информацијама обелодањеним у финансијским извештајима. Одабрани поступци су засновани на просуђивању ревизора, укључујући процену ризика материјално значајних грешака садржаних у финансијским извештајима, насталих услед криминалне радње или грешке. Приликом процене ових ризика, ревизор разматра интерне контроле које су релевантне за састављање и објективну презентацију финансијских извештаја, у циљу осмишљавања најбољих могућих ревизорских процедура, али не у циљу изражавања мишљења о ефикасности система интерних контрола правног лица. Ревизија, такође, укључује оцену примењених рачуноводствених политика и вредновање значајних процена које је извршило руководство, као и оцену опште презентације финансијских извештаја. Сматрамо да су ревизијски докази које смо прибавили довољни и одговарајући и да обезбеђују солидну основу за изражавање нашег мишљења. Мишљење По нашем мишљењу, финансијски извештаји Друштва за годину која се завршaва на дан 31. децембра године, су састављени, по свим материјално значајним питањима, у складу са рачуноводственим прописима Републике Србије. Скретање пажње Скрећемо пажњу на следећа питања: (а) Износ основног капитала у књигама Друштва није усаглашен са износом уписаног капитала у регистру Агенције за привредне регистре Републике Србије (напомена 25 уз финансијске извештаје). (б) Друштво је остварило значајне техничке и комерцијалне губитке електричне енергије од 13.44% односно 1,224,123 МWh (напомена 34 уз финансијске извештаје). Наше мишљење није модификовано у вези са наведеним питањима. Београд, 13. јун године Мирослав Тончић Овлашћени ревизор Deloitte се односи на Deloitte Touche Tohmatsu Limited, правно лице основано у складу са правом Уједињеног Краљевства Велике Британије и Северне Ирске, и мрежу његових чланова, од којих је сваки засебан и самосталан правни субјект. Молимо Вас да посетите за детаљнији опис правне структуре Deloitte Touche Tohmatsu Limited и њених друштава чланица. Member of Deloitte Touche Tohmatsu Limited

4

5 БИЛАНС СТАЊА На дан 31. децембра године () Кориговано Напомена АКТИВА Стална имовина Нематеријална улагања ,617 90,185 Некретнине, постројења и опрема 17 38,043,386 39,059,035 Учешћа у капиталу 18 35,027 37,969 Остали дугорочни финансијски пласмани 19 4,470,292 91,790 42,682,322 39,278,979 Обртна имовина Залихе 20 1,109, ,575 Потраживања 21 12,115,511 13,936,120 Потраживања за више плаћен порез на добитак 62,278 77,645 Краткорочни финансијски пласмани , ,000 Готовински еквиваленти и готовина 23 1,142, ,823 Порез на додату вредност и активна временска разграничења , ,964 15,668,306 16,589,127 Укупна актива 58,350,628 55,868,106 ПАСИВА Капитал Основни капитал 25 33,469,693 33,469,693 Остали капитал 25 49,413 49,413 Ревалоризационе резерве 18,571,420 18,626,481 Нереализовани (губици) / добици по основу вредновања хартија од вредности (606) 490 Нераспоређени добитак 25 1,803,974 1,849,493 Акумулирани губитак (10,542,566) (9,341,712) 43,351,328 44,653,858 Дугорочне обавезе и резервисања Дугорочна резервисања , ,268 Остале дугорочне обавезе , ,290 1,046, ,558 Краткорочне обавезе Краткорочне финансијске обавезе 28 60,295 60,050 Обавезе из пословања 29 8,208,517 4,812,175 Остале краткорочне обавезе , ,687 Обавезе по основу пореза на додату вредност и осталих јавних прихода и ПВР 31 3,508,507 3,223,155 12,071,395 8,269,067 Одложене пореске обавезе 16 1,881,148 2,018,623 Укупна пасива 58,350,628 55,868,106 Ванбилансна евиденција 33 7,169, ,654 Напoмeнe на наредним странама чинe саставни дeo oвих финансијских извeштаја. 3

6 ИЗВEШТАЈ O ПРOМEНАМА НА КАПИТАЛУ У периоду од 1. јануара до 31. децембра године () Основни капитал Oстали капитал Ревалоризaционе резерве Нереализовани добици по основу вредновања ХоВ Нераспоређени добитак Акумулирани губитак Укупно Стање 1. јануара године 33,469,693 49,413 18,626,481-1,849,494 (8,666,119) 45,328,962 Вредновање хартија од вредности расположивих за продају Губитак текуће године (664,659) (664,659) Остало (1) - (1) Стање године, претходно исказано 33,469,693 49,413 18,626, ,849,493 (9,330,778) 44,664,792 Корекција почетног стања (напомена 5) (10,938) (10,938) Стање године, кориговано 33,469,693 49,413 18,626, ,849,493 (9,341,712) 44,653,858 Учешће запослених у добити (100,580) - (100,580) Отуђење основних средстава - - (55,061) - 55, Вредновање хартија од вредности расположивих за продају (1,096) - - (1,096) Губитак текуће године (1,200,854) (1,200,854) Стање 31. децембра године 33,469,693 49,413 18,571,420 (606) 1,803,974 (10,542,566) 43,351,328 Напoмeнe на наредним странама чинe саставни дeo oвих финансијских извeштаја 4

7 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ У периоду од 1. јануара до 31. децембра године () ТОКОВИ ГОТОВИНЕ ИЗ ПОСЛОВНИХ АКТИВНОСТИ Приливи готовине из пословних активности 46,557,583 42,101,600 Продаја и примљени аванси 45,238,056 41,069,041 Примљене камате из пословних активности 915, ,918 Остали приливи из редовног пословања 404, ,641 Одливи готовине из пословних активности (43,225,101) (40,780,420) Исплате добављачима и дати аванси (38,530,403) (36,092,375) Зараде, накнаде зарада и остали лични расходи (3,069,807) (2,904,337) Плаћене камате (19,706) (24,220) Порез на добитак (50,315) (164,635) Плаћања по основу осталих јавних прихода (1,554,870) (1,594,853) Нето прилив готовине из пословних активности 3,342,482 1,321,180 ТОКОВИ ГОТОВИНЕ ИЗ АКТИВНОСТИ ИНВЕСТИРАЊА Приливи готовине из активности инвестирања 5,269 4,250 Продаја нематеријалних улагања, некретнина, постројења, опреме и биолошких средстава 1,314 - Примљене камате из активности инвестирања 3,955 4,250 Одливи готовине из активности инвестирања (3,181,932) (1,468,084) Куповина нематеријалних улагања, некретнина, постројења и опреме (1,980,904) (1,457,901) Остали финансијски пласмани (нето одливи) (1,201,028) (10,183) Нето (одлив) готовине из активности инвестирања (3,176,663) (1,463,834) НЕТО ПРИЛИВ / (ОДЛИВ) ГОТОВИНЕ 155,819 (142,654) ГОТОВИНА НА ПОЧЕТКУ ОБРАЧУНСКОГ ПЕРИОДА 986,823 1,129,477 ГОТОВИНА НА КРАЈУ ОБРАЧУНСКОГ ПЕРИОДА 1,142, ,823 Напoмeнe на наредним странама чинe саставни дeo oвих финансијских извeштаја. 5

8 године 1. OПШТE ИНФOРМАЦИЈE O ДРУШТВУ Електровојводина д.о.о., Нови Сад (даље у тексту: Друштво ) послoвала је до краја године у оквиру Електропривреде Србије, као јавно предузеће за дистрибуцију електричне енергије ЕПС ЈП Eлектровојводина са п.о са седиштем у Новом Саду и конзумним подручјем на целом простору АП Војводина. На основу Одлуке Управног одбора ЈП ЕПС о измени одлуке о оснивању привредног друштва, од 23. новембра године, Предузеће је променило правну форму у Привредно друштво за дистрибуцију електричне енергије Електровојводина д.о.о., Нови Сад. У Регистар привредних субјеката је 1. јануара године уписана промена података. Такође, регистрован је уписани и уплаћени новчани капитал привредног друштва у износу од EУР 500 и неновчани капитал у износу од EУР 303,726,647 у власништву ЈП Електропривреда Србије, Београд. Седиште Друштва је у Новом Саду, Булевар ослобођења број 100, матични број Друштва је , а порески идентификациони број ПИБ је Дeлатнoст Друштва је дистрибуција електричне енергије, ремонт, реконструкција, изградња, пројектовање енергетских и грађевинских објеката, инсталација постројења, електронских уређаја и опреме, телекомуникационих водова, баждарење, сервисирање и уградња бројила и друго. Друштво је организовано кроз седам електродистрибутивних делова који се баве дистрибуцијом електричне енергије: Електродистрибутивни делови су: Електродистрибуција Нови Сад, Нови Сад, Електродистрибуција Суботица, Суботица, Електродистрибуција Зрењанин, Зрењанин, Електродистрибуција Панчево, Панчево, Електродистрибуција Сомбор, Сомбор, Електродистрибуција Рума, Рума, Електродистрибуција Сремска Митровица, Сремска Митровица. На дан 1. децембра године електродистрибутивни делови у Кикинди, Сенти и Врбасу су припојени електродистрибутивним деловима у Зрењанину, Суботици и Сомбору, респективно. Управу Друштва чине Скупштина и директор кога именује Управни одбор ЈП ЕПС-а на предлог генералног директора ЈП ЕПС-a, а надзор над пословањем Друштва спроводи интерни ревизор. У седишту Друштва у Новом Саду, налази се Управа где се обављају сви системски, организациони и надзорни послови Друштва у целини. На дан 31. децембра године Друштво запошљава 2,502 радника ( године: 2,555 радника). 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД 2.1. Основе за састављање и презентацију финансијских извештаја На основу Закона о рачуноводству и ревизији ( Службени гласник РС бр. 46 од 2. јуна године и бр. 111 од 29. децембра године), правна лица и предузетници у Републици Србији су у обавези да вођење пословних књига, признавање и процењивање имовине и обавеза, прихода и расхода, састављање, приказивање, достављање и обелодањивање финансијских извештаја врше у складу са законском и професионалном регулативом, која подразумева Оквир за припремање и приказивање финансијских извештаја ( Оквир ), Међународне рачуноводствене стандарде ( МРС ), односно Међународне стандарде финансијског извештавања ( МСФИ ), као и тумачења која су саставни део стандарда који су били на снази на дан 31. децембра године. 6

9 године 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.1. Основе за састављање и презентацију финансијских извештаја (наставак) Измене МРС, као и нови МСФИ и одговарајућа тумачења, издати од Одбора за међународне рачуноводствене стандарде ( Одбор ) и Комитета за тумачење међународног финансијског извештавања ( Комитет ), у периоду од 31. децембра године до 1. јануара године, званично су усвојени Решењем Министра финансија Републике Србије ( Министарство ) и објављени у Службеном гласнику РС бр. 77 на дан 25. октобра године. Међутим, до датума састављања приложених финансијских извештаја, нису биле преведене све измене МРС/МСФИ и ИФРИЦ тумачења која су била на снази за годишње периоде који почињу 1. јануара године. При том, приложени финансијски извештаји су приказани у формату прописаном Правилником о контном оквиру и садржини рачуна у контном оквиру за привредна Предузећа, задруге, друга правна лица и предузетнике ( Службени гласник РС бр. 114 од 22. децембра године, бр. 119 од 26. децембра године, бр. 9 од 6. фебруара године и бр. 4 од 29. јануара године), који преузима законом дефинисан потпун скуп финансијских извештаја који одступа од оног дефинисаног у МРС 1 Приказивање финансијских извештаја, а уз то у појединим деловима одступа и од начина приказивања одређених билансних позиција предвиђених наведеним стандардом. Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени, као и објављени стандарди и тумачења који још увек нису у примени, обелодањени су у напоменама 2.2 и 2.3. Поред тога, рачуноводствени прописи Републике Србије одступају од МРС и МСФИ у делу одредби МРС 19, Примања запослених обзиром да се учешће запослених у добити, у складу са мишљењем Министарства евидентира као смањење нераспоређеног добитка, а не на терет резултата периода. Сходно наведеном, а имајући у виду потенцијално материјалне ефекте које одступања рачуноводствених прописа Републике Србије од МСФИ и МРС могу имати на реалност и објективност финансијских извештаја Предузећа, приложени финансијски извештаји се не могу сматрати финансијским извештајима састављеним у сагласности са МСФИ и МРС. Финансијски извештаји су састављени у складу са начелом историјског трошка, осим ако је другачије наведено у рачуноводственим политикама које су дате у даљем тексту. Друштво је у састављању ових финансијских извештаја примењивало рачуноводствене политике образложене у напомени 3. Финансијски извештаји Друштва су исказани у хиљадама динара. Динар представља званичну извештајну валуту у Републици Србији. Сагледавајући природу технолошког процеса и односе између Друштва и повезаних правних лица, односно чињеницу да Друштво са својим повезаним правним лицима чини јединствену економску целину, детаљнији приказ финансијског положаја Друштва се може добити увидом у консолидоване финансијске извештаје за годину, које је матично правно лице ЈП Електропривреда Србије, Београд саставило у складу са рачуноводственим прописима Републике Србије Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени На дан објављивања ових финансијских извештаја, доле наведени стандарди и измене стандарда су били издати од стране Одбора за међународне рачуноводствене стандарде, а следећа тумачења била су објављена од стране Комитета за тумачење међународног финансијског извештавања, али нису званично усвојена у Републици Србији за годишње периоде који почињу на дан 1. јануара године: Измене МСФИ 7 Финансијски инструменти: Обелодањивања Измене којима се побољшавају обелодањивања фер вредност и ризика ликвидности (ревидиран марта 2009, на снази за годишње периоде који почињу на дан или након 1. јануара године), 7

10 године 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.2. Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени (наставак) Измене МСФИ 1 Прва примена међународних стандарда финансијског извештавања Додатни изузеци за лица која први пут примењују МСФИ Измене које се односе на средства у индустрији нафте и гаса и утврђивање да ли уговори садрже лизинг (ревидиран јула 2009, на снази за годишње периоде који почињу на дан или након 1. јануара године), Измене различитих стандарда и тумачења резултат су Пројекта годишњег квалитативног побољшања МСФИ објављеног 16. априла године (МСФИ 5, МСФИ 8, МРС 1, МРС 7, МРС 17, МРС 36, МРС 39, ИФРИЦ 16 првенствено са намером отклањања неусаглашености и појашњења формулација у тексту (измене стандарда ступају на снагу за годишње периоде који почињу на дан или након 1. јануара године, а измена ИФРИЦ на дан или након 1. јула ), Измене МРС 38 Нематеријална имовина (на снази за годишње периоде који почињу на дан или након 1. јула године), Измене МСФИ 2 Плаћања акцијама : Измене као резултат Пројекта годишњег квалитативног побољшања МСФИ (ревидран априла године, на снази за годишње периоде који почињу на дан или након 1. јула године) и измена која се односи на трансакције плаћања акцијама групе засноване на готовини (ревидиран јуна године, на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене ИФРИЦ 9 Поновна процена уграђених деривата ступа на снагу за годишње периоде који почињу на дан или након 1. јула 2009 и МРС 39 Финансијски инструменти: Признавање и мерење Уграђени деривати (на снази за годишње периоде који почињу на дан или након 30. јуна године), ИФРИЦ 18 Пренос средстава са купаца (на снази за годишње периоде који почињу на дан или након 1. јула године); 2.3. Објављени стандарди и тумачења која још увек нису ступила на снагу На дан издавања ових финансијских извештаја следећи стандарди, њихове допуне и тумачења били су објављени, али нису још увек ступили на снагу: Свеобухватни оквир за финансијско извештавање године што представља измену Оквира за припремање и приказивање финансијских извештаја (на снази од датума објављивања, односно од септембра године). МСФИ 9 Финансијски инструменти (на снази за годишње периоде који почињу на дан или након 1. јануара године), Допуне МСФИ 1 Прва примена међународних стандарда финансијског извештавања Ограничено изузеће од упоредних обелодањивања прописаних у оквиру МСФИ 7 код лица која први пут примењују МСФИ (на снази за годишње периоде који почињу на дан или након 1. јула године), Допуне МСФИ 1 Прва примена међународних стандарда финансијског извештавања Велика хиперинфлација и уклањање фиксних датума за лица која први пут примењују МСФИ (на снази за годишње периоде који почињу на дан или након 1. јула године), Допуне МСФИ 7 Финансијски инструменти: обелодањивања - Пренос финансијских средстава (на снази за годишње периоде који почињу на дан или након 1. јула године), Допуне МРС 12 Порези на добитак Одложени порез: повраћај средстава која се налазе у основи (на снази за годишње периоде који почињу на дан или након 1. јануара године), Допуне МРС 24 Обелодањивања о повезаним лицима Поједностављени захтеви за обелодањивањем код лица под (значајном) контролом или утицајем владе и појашњење дефиниције повезаног лица (на снази за годишње периоде који почињу на дан или након 1. јануара године), 8

11 године 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.3. Објављени стандарди и тумачења која још увек нису ступила на снагу (наставак) Допуне МРС 32 Финансијски инструменти: презентација Рачуноводствено обухватање пречег права на нове акције (на снази за годишње периоде који почињу на дан или након 1. фебруара године), Допуне различитих стандарда и тумачења Побољшања МСФИ (2010) резултат су Пројекта годишњег квалитативног побољшања МСФИ објављеног 6. маја године (МСФИ 1, МСФИ 3, МСФИ 7, МРС 1, МРС 27, МРС 34, ИФРИЦ 13) првенствено са намером отклањања неслагања и појашњења формулација у тексту (већина допуна биће на снази за годишње периоде који почињу на дан или након 1. јануара године), Допуне ИФРИЦ 14 МРС 19 - Ограничење дефинисаних примања, минимални захтеви за финансирањем и њихова интеракција Преплаћени минимални захтеви за финансирањем (на снази за годишње периоде који почињу на дан или након 1. јануара године). ИФРИЦ 19 Намиривање финансијских обавеза инструментима капитала (на снази за годишње периоде који почињу на дан или након 1. јула године) Упоредни подаци Упоредне податке представљају кориговани финансијски извештаји Друштва на дан и за годину која се завршила на дан 31. децембра године. У циљу корекције грешака насталих у ранијим годинама, а у складу са МРС 8 Рачуноводствене политике, промене рачуноводствених процена и грешке, извршeнe су oдрeђeнe корекције пoдатака прeзeнтoваних у билансу стања састављеном на дан 31. децембра Гoдине и билансу успеха за годину завршену на тај дан (напомена 5). Друштво је извршило само прерачун позиција у билансу стања на дан 31. децембра године и биланса успеха за годину завршену на тај дан и није предавало кориговане финансијске извештаје Агенцији за привредне регистре Републике Србије. Такође, у циљу усаглашавања са прeзeнтацијoм пoдатака за тeкући пeриoд извршeнe су oдрeђeнe рeкласификацијe пoдатака прeзeнтoваних у финансијским извeштајима за гoдину. 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА Састављање финансијских извештаја извршено је у складу са општим рачуноводственим начелима, заснованим на мерењу по историјској вредности (набавној вредности) уз накнадну процену свих релевантних догађаја који утичу на стање имовине и обавеза на дан састављања финансијских извештаја Пословни приходи Приходи од продаје Приходи од продаје евидентирају се и признају по принципу фактурисане реализације уз искључење пореза на додату вредност. Приходи од продаје у оквиру ЕПС у години су исказани по фактурисаној вредности уз искључење пореза на додату вредност. Од 1. јануара године, Друштво врши фактурисање своје производње у систему ЈП Електропривреда Србије по трансферним ценама које је утврдио Управни одбор ЕПС. Остали пословни приходи Остала реализација обухвата фактурисане остале приходе од продаје производа, материјала и извршених услуга и приходе по основу партиципације и прикључења нових потрошача на електродистрибутивну мрежу. 9

12 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.2. Трошкови и расходи Трошкови испоручене електричне енергије Трошкови испоручене електричне енергије у систему ЈП Електропривреда Србије у и години су исказани по трансферним ценама које је утврдио Управни одбор ЕПС. Трошкови материјала за израду, горива и осталог материјала Наведена категорија трошкова обухвата: трошкове основног материјала за израду нових и реконструкцију постојећих објеката, трошкове помоћног материјала, трошкове канцеларијског материјала, трошкове нафтних деривата. Трошкови одржавања и поправки (инвестиционо и текуће одржавање) Трошкови одржавања и поправки - трошкови инвестиционог и текућег одржавања терете расходе периода у коме су настали. Сви трошкови се признају у периоду у коме су настали и коме припадају, у складу са начелом настанка догађаја Донације Средства добијена кроз донације иницијално се евидентирају као разграничени приходи у оквиру обавеза у билансу стања, које се умањују у корист биланса успеха у периоду када се на терет биланса успеха евидентирају трошкови везани за коришћење средстава примљених донација. Новчане донације које покривају један обрачунски период и намена им је да покрију трошкове Друштва настале у том периоду, односно намењене су за повећање прихода, оприходују се у тренутку признавања Приходи и расходи по основу камата Приходи од камате углавном се односе на камате обрачунате на доспела потраживања од купаца која нису регулисана у року и камате обрачунате по основу краткорочних пласмана и дугорочних потраживања. Приходи од камата признају се у периоду на који се односе, независно од тога да ли је камата наплаћена. Расходи по основу камата, које су доспеле за плаћање до краја обрачунског периода, или су доспеле за приписивање главници, терете приходе периода у коме су настале Ефекти промена курсева валута Пословне промене настале у страној валути су прерачунате у динаре по средњем курсу утврђеном на међубанкарском тржишту девиза, који је важио на дан пословне промене. Средства и обавезе исказане у страној валути на дан биланса стања, прерачунати су у динаре по средњем курсу утврђеном на међубанкарском тржишту девиза који је важио на тај дан. Позитивне или негативне курсне разлике настале приликом пословних трансакција у страној валути и приликом прерачуна позиција биланса стања исказаних у страној валути књижене су у корист или на терет биланса успеха, као добици или губици по основу курсних разлика. 10

13 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.6. Пoрeзи и дoпринoси а) Тeкући пoрeз на добитак Текући порез на добитак представља износ који се обрачунава применом прописане пореске стопе од 10% на основицу утврђену пореским билансом, која представља износ добитка пре опорезивања по одбитку ефеката усклађивања прихода и расхода, у складу са пореским прописима Републике Србије, уз умањење за прописане пореске кредите. Закон о порезу на добитак Републике Србије не предвиђа да се порески губици из текућег периода могу користити као основа за повраћај пореза плаћеног у претходним периодима. Међутим, губици из текућег периода исказани у пореском билансу могу се користити за умањење пореске основице будућих обрачунских периода, али не дуже од пет година. Порески губици настали пре 1. јануара године могу се преносити на рачун будућих добитака у периоду не дужем од десет година. б) Oдлoжeни пoрeз на дoбитак Одложени порез на добитак се обрачунава коришћењем методе утврђивања обавеза према билансу стања, за привремене разлике произашле из разлике између пореске основе имовине и обавеза и њихове књиговодствене вредности. Важеће пореске стопе на датум биланса стања се користе за утврђивање разграниченог износа пореза на добитак. Одложене пореске обавезе се признају за све опорезиве привремене разлике. Одложена пореска срeдства се признају за све одбитне привремене разлике и пореске губитке и кредите, који се могу преносити у наредне фискалне периоде, до степена до којег ће вероватно постојати опорезиви добитак на терет кога се oдлoжeна пoрeска срeдства мoгу искoристити. в) Порези и доприноси који не зависе од резултата Порези и доприноси који не зависе од резултата представљају износе плаћене за порезе на имовину и друге порезе и доприносе који се плаћају у складу са републичким и општинским прописима Трансферне цене Вредносно обрачунавање учинака између повезаних правних лица у току периода врши се по трансферним ценама одређеним од стране Управног одбора матичног правног лица утврђених методом трошка плус Нeкрeтнинe, пoстрoјeња и oпрeма Некретнине, постројења и опрема су на дан 1. јануара године исказане по ревалоризованој (процењеној) набавној вредности, умањеној за исправку вредности. Ревалоризација (процена) је извршена од стране овлашћеног процењивача, на основу њиховог усклађивања са тржишном вредношћу. Овако усклађена вредност је на дан 1. јануара године призната као њихова вероватна вредност на тај дан, а у складу са Међународним стандардом финансијског извештавања 1 - Прва примена Међународних стандарда финансијског извештавања (МСФИ 1). Ефекат извршене ревалоризације (процене) некретнина, постројења и опреме исказан је у оквиру акумулираног резултата из ранијих година. Земљиште није било предмет процене од стране независног проценитеља на дан 1. јануара године, већ су преузете књиговодствене вредности исказане у финансијским извештајима на дан 31. децембра године. Поновна процена некретнина, постројења и енергетске опреме је вршена на дан 1. јануар године од стране независног проценитеља. Некретнине и опрема набављена након 1. јануара године и опрема која није процењена, исказане су по набавној вредности и умањене за исправку вредности. Транспортна средства, опрема за уређење канцеларија и других просторија, остала опрема и алат и инвентар чији је рок употребе дужи од једне године, исказују се по набавној вредности. 11

14 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.8. Нeкрeтнинe, пoстрoјeња и oпрeма (наставак) Средство изграђено у сопственој режији признаје се по цени коштања, под условом да она не прелази тржишну вредност. У цену коштања не улази камата, административни и други општи трошкови, који се не могу директно приписати средству. Трошкови одржавања, поправке и замене мањих делова опреме се урачунавају у трошкове одржавања у моменту настајања. Трошкови позајмљивања који се односе на финансирање изградње некретнина, постројења и опреме, не капитализују се већ се признају као расход у периоду када су настали. Накнадна улагања при реконструкцији, адаптацији или другој доградњи приписују се вредности средства, уколико се тим улагањем повећава капацитет средстава, продужава корисни век употребе, побољшава квалитет производа и усвајају нови производни процеси који омогућавају значајно смањење трошкова. Добици или губици проистекли из расходовања или отуђења некретнина, постројења и опреме утврђују се као разлика између нето прилива од продаје и исказаног износа средстава и признају се као приход или расход у билансу успеха Амортизација Амортизација некретнина, постројења и опреме врши се пропорционалном методом у току процењеног века употребе. Обрачун амортизације почиње од наредног месеца од када се средство стави у употребу. Корисни век употребе некретнина, постројења и опреме утврђен је од стране овлашћеног процењивача на дан 1. јануара године. Амортизација новонабављених средстава обрачунава се на набавну вредност некретнина, постројења и опреме. Примењене годишње стопе амортизације су: Грађевински објекти Возила Опрема Амортизациони период и метод се проверавају на крају сваког обрачунског периода Нeматeријална улагања Нематеријална улагања почетно се мере по набавној вредности. Након почетног признавања воде се по набавној вредности умањеној за укупну амортизацију и укупне губитке због обезвређивања. Нематеријална средства амортизују се у току економског века методом пропорционалног отписа. Процењени корисни век трајања нематеријалних улагања је: Опис % Улагања у развој 25.0 Патенти, лиценце и слична права 20.0 Остала нематеријална права 20.0 Амортизациони период и метод се проверавају на крају сваког обрачунског периода. % 12

15 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) Умањење вредности На сваки датум биланса стања Друштво преиспитује књиговодствене износе своје материјалне и нематеријалне имовине да би утврдило постоје ли наговештаји да је дошло до губитака услед умањења вредности наведене имовине. Ако постоје такве назнаке, процењује се надокнадиви износ средстава да би се могао утврдити евентуални губитак настао умањењем. Ако није могуће проценити надокнадиви износ појединог средства, Друштво процењује надокнадиви износ јединице која генерише новац а којој то средство припада. Надокнадива вредност је нето продајна цена или вредност у употреби, зависно од тога која је виша. За потребе процене вредности у употреби, процењени будући новчани токови дисконтују се до садашње вредности применом дисконтне стопе пре опорезивања која одражава садашњу тржишну процену временске вредности новца и ризике специфичне за то средство. Ако је процењен надокнадиви износ средства (или јединице која генерише новац) мањи од књиговодственог износа, онда се књиговодствени износ тога средства (или јединице која генерише новац) умањује до надокнадивог износа. Губици од умањења вредности признају се одмах као расход, осим ако средство није земљиште или зграда које се не користи као инвестициона некретнина која је исказана по ревалоризираном износу, у којем случају се губитак од умањења исказује као смањење вредности настало ревалоризацијом средства. На дан 31. децембра године, на основу процене руководства Друштва, не постоје индиције да је вредност материјалне и нематеријалне имовине обезвређена Залихe Залихе обухватају сировине и материјал (основни и помоћни), резервне делове, алат и инвентар. Залихе се мере по набавној вредности или цени коштања, односно нето продајној вредности ако је она нижа. Набавна вредност обухвата куповну цену, увозне дажбине и друге порезе који се не рефундирају, транспортне, манипулативне и друге трошкове који се могу директно приписати стицању залиха, умањена за трговачке попусте, рабате и друге сличне ставке. Нето продајна вредност је процењена продајна цена у уобичајеном току пословања умањена за процењене трошкове завршетка производње и процењене неопходне трошкове продаје. Обрачун излаза (утрошка) залиха признаје се по методи просечне пондерисане цене. Пондерисани просек израчунава се приликом пријема сваке наредне пошиљке. Алат и ситан инвентар отписују се једнократно приликом стављања у употребу. Исправка вредности залиха се врши терећењем осталих расхода у случајевима када се оцени да је потребно свести вредност залиха на њихову нето продајну вредност, односно по основу документованих смањења употребне вредности залиха Финансијски инструменти Свако уговорно право из којег настаје финансијско средство и финансијска обавеза или инструмент капитала признаје се као финансијски инструмент на датум поравнања. Приликом почетног признавања финансијска средства и финансијске обавезе мере се по њиховој набавној вредности која представља поштену вредност надокнаде која је дата (у случају средства) или примљена (у случају обавеза). Финансијски инструменти расположиви за продају Финансијски инструменти расположиви за продају се састоје од учешћа у капиталу других правних лица и учешћа у капиталу банака. 13

16 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) Финансијски инструменти (наставак) Финансијски инструменти расположиви за продају се пoслe пoчeтнoг признавања мeрe по: - пoштeнoј врeднoсти, укoликo сe држe ради тргoвања, а који имају котирану тржишну вредност на активном тржишту - по набавној вредности, уколико се држе ради трговања, а који немају котирану тржишну вредност на активном тржишту - амoртизoванoј врeднoсти, укoликo имају фиксни рoк дoспeћа, - набавнoј врeднoсти, укoликo нeмају фиксни рoк дoспeћа. Свака разлика између исказаног износа и накнадног мерења признаје се као посебна ставка капитала ревалоризационе резерве, који имају котирану тржишну вредност на активном тржишту. Свака разлика између исказаног износа и накнадног мерења осталих финансијских инструмената признаје се као добитак или губитак у периоду у ком су настале. Остали дугoрoчни пласмани Остали дугорочни пласмани после почетног признавања мере се: - по поштеној вредности уколико се држе ради трговања, - по амортизационој вредности уколико имају фиксни рок доспећа, - по набавној вредности уколико немају фиксни рок доспећа. Свака разлика између исказаног износа и накнадног мерења признаје се као добитак или губитак у периоду у ком настаје. Краткoрoчна пoтраживања и пласмани Краткорочна потраживања обухватају потраживања по основу продаје, потраживања из специфичних послова и друга потраживања, као и краткорочне пласмане у повезана правна лица, кредите и остале краткорочне пласмане. Потраживања по основу продаје електричне енергије и других учинака мере се по вредностима из оригиналне фактуре. Фактурисане камате у вези продаје добара и услуга признају се као друга потраживања и исказују се у приходима у периоду у којем настају. При процени вероватноће прилива економске користи уважавају се сви догађаји настали до 31. јануара наредне године. Остала потраживања и пласмани који су потекли од Друштва мере се по амортизованој вредности. Свака разлика између исказаног износа и накнадног мерења финансијских средстава признаје се као добитак или губитак у периоду у којем настаје. Исправка вредности потраживања од купаца Исправка вредности се врши на терет осталих расхода за износ ненаплаћених потраживања по основу промета електричне енергије и извршених услуга за које постоји неизвесност наплате. Друштво је извршило исправку вредности потраживања од правних и физичких лица по којима је протекао рок за наплату од најмање 60 дана. Изузетно, може се вршити процена извесности наплате за наведене групе дужника и појединачно и за период краћи од наведеног. Приликом процене вероватноће наплате потраживања, Друштво је уважило све догађаје настале до 31. јануара године. За сва потраживања по којима је покренут судски поступак врши се исправка вредности, док се директни отпис врши само по окончању судског спора или на основу одлуке органа управљања. Друштво не врши исправку потраживања по основу продаје за правне субјекте према којима има истовремено и обавезе по различитим основама. Исправка вредности репрограмираних потраживања представља исправку вредности главнице дуга који је предмет репрограма и извршена је за сва потраживања старија од 60 дана од дана доспећа пре закључења споразума о репрограму. 14

17 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) Финансијски инструменти (наставак) Обезвређивање финансијских пласмана На дан сваког биланса врши се процена објективних доказа о вредности средстава анализом очекиваних нето прилива готовине и то: појединачно за средства која су значајна, на бази портфеља за групу сличних финансијских средстава која нису појединачно идентификована као обезвређена. Процена извесности наплате потраживања по основу промета електричне енергије врши се по групама дужника. За потраживања од правних лица којима је протекао рок за наплату најмање од 60 дана врши се исправка потраживања. Изузетно, може се вршити процена извесности наплате за ову групу дужника и појединачно. Исправка потраживања не врши се од лица којима се истовремено и дугује. За сва потраживања по којима је покренут судски поступак, врши се исправка потраживања. Директан отпис врши се само по окончању судског спора или по одлуци органа управљања. Гoтoвина и eквивалeнти гoтoвинe Готовина и еквиваленти готовине обухватају готовину на рачунима код банака и у благајни. Финансијске обавезе Финансијске обавезе обухватају дугорочне обавезе (према повезаним правним лицима, дугорочне кредите, обавезе по дугорочним хартијама од вредности и остале дугорочне обавезе), краткорочне финансијске обавезе, краткорочне обавезе из пословања и остале обавезе. Након почетног признавања финансијске обавезе се мере по амортизованој вредности која представља износ по коме је обавеза почетно призната умањена за отплате главнице, увећана за укупну амортизацију сваке разлике између почетног износа и износа доспећа и умањена за било који отпис услед обезвређивања или ненаплативости Резервисања Резервисање је обавеза која је неизвесна у погледу рока и износа. Друштво признаје резервисања у следећим случајевима: - када постоји садашња обавеза (правна или стварна) настала као резултат прошлог догађаја; - када је вероватно да ће одлив ресурса бити потребан за измирење обавеза; - када износ обавезе може поуздано да се процени. Резервисање се не признаје за будуће пословне губитке Бенефиције запосленима а) Порези и доприноси фондовима за социјалну сигурност запослених У складу са прописима који се примењују у Републици Србији, Друштво је у обавези да плаћа порезе и доприносе пореским органима и државним фондовима којима се обезбеђује социјална сигурност запослених. Ове обавезе укључују порезе и доприносе за запослене на терет послодавца у износима обрачунатим по стопама прописаним законским прописима. Друштво је, такође обавезно да од бруто плате запослених обустави доприносе и да их, у име запослених, уплати фондовима. Порези и доприноси на терет послодавца и порези и доприноси на терет запосленог се књиже на терет расхода периода на који се односе. 15

18 године 3. ПРEГЛEД ЗНАЧАЈНИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) Бенефиције запосленима (наставак) б) Обавезе по основу отпремнина и јубиларних награда У складу са општим актима ЈП Eлeктрoприврeда Србијe, Друштво јe у oбавeзи да исплати отпремнине приликом oдласка у пeнзију у износу од 1.67 зараде запосленог коју би остварио за месец који претходи месецу у коме се исплаћује отпремнина, или у износу утврђеним законом, ако је то за запосленог повољније. У складу са Законом о раду (Службени гласник РС бр. 24 од 15. марта године и 61/05), Друштво је у обавези да исплати отпремнине за одлазак у пензију најмање у висини три просечне зараде. Поред тога, Друштво је у обавези да исплати и јубиларнe наградe за 10, 20 и 30 гoдина нeпрeкиднoг рада у Друштву, при чему су наведене јубиларне награде плативе у висини од 0.56, 1.12 и 1.67 просечне месечне зараде у Друштву исплаћене за претходна три месеца пре месеца исплате јубиларних награда. Друштво је извршило актуарски обрачун садашње вредности будућих обавеза за отпремнине и јубиларне награде у складу са МРС 19 Накнаде запосленима и формирало одговарајућа резервисања по том основу. 4. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПРОЦЕНА Презентација финансијских извештаја захтева од руководства Друштва коришћење најбољих могућих процена и разумних претпоставки, које имају ефекта на презентиране вредности средстава и обавеза, обелодањивање потенцијалних потраживања и обавеза на дан састављања финансијских извештаја, као и прихода и расхода у току извештајног периода. Ове процене и претпоставке су засноване на историјским и осталим информацијама расположивим на дан састављања финансијских извештаја. Стварни износи разлика се могу разликовати од процењених Процена и претпоставке У наставку су приказане кључне претпоставке везане за будућност и остали извори процењивања, неизвесности на датум биланса стања које представљају значајан ризик, за материјалне корекције износа позиција биланса стања у следећој финансијској години Амортизација и стопа амортизације Обрачун амортизације и стопе амортизације су засноване на пројектованом економском веку трајања опреме и нематеријална улагања. Једном годишње Друштво процењује економски век на основу тренутних предвиђања Исправка вредности потраживања Исправка вредности за сумњива и спорна потраживања се врши на основу процењених губитака услед немогућности купца да испуне неопходне обавезе. Процена руководства је заснована на старосној анализи потраживања од купаца, историјским отписима, кредитним способностима наших купаца и променама у условима продаје, приликом утврђивања адекватности исправке вредности сумњивих и спорних потраживања. Ово укључује и претпоставке о будућем понашању купаца и резултујућим будућим наплатама. Руководство верује да није потребна додатна исправка вредности потраживања Одложена пореска средства Значајна процена од стране руководства Друштво је неопходна да би се утврдио износ одложених пореских средстава која се могу признати, на основу периода настанка и висине будућих опорезивих добитака и стратегије планирања пореске политике. У складу са проценама руководства, а услед неизвесности да ће будући опорезиви добици, на терет којих се одложена пореска средства могу искористити, бити расположиви у наредним обрачунским периодима, Друштво није признало одложена пореска средства по основу пореских кредита од улагања у основна средства, као и по основу пренетих пореских губитака. 16

19 године 4. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПРОЦЕНА (наставак) 4.5. Фер вредност Фер вредност финансијских инструмената за које не постоји активно тржиште је одређена применом одговарајућих метода процене. Друштво примењује професионални суд приликом избора одговарајућих метода и претпоставки. Пословна политика Друштва је да обелодани информације о правичној вредности активе и пасиве за коју постоје званичне тржишне информације и када се правична вредност значајно разликује од књиговодствене вредности. У Републици Србији не постоји довољно тржишног искуства, као ни стабилности и ликвидности код куповине и продаје потраживања и остале финансијске активе и пасиве, пошто званичне тржишне информације нису у сваком тренутку расположиве. Стога, правичну вредност није могуће поуздано утврдити у одсуству активног тржишта. Управа Друштва врши процену ризика и, у случајевима када се оцени да вредност по којој се имовина води у пословним књигама неће бити реализована, врши исправку вредности. По мишљењу руководства Друштва, износи у овим финансијским извештајима одражавају вредност која је, у датим околностима, најверодостојнија и најкориснија за потребе извештавања. 5. КОРЕКЦИЈА ПОЧЕТНОГ СТАЊА Друштво је извршило корекцију финансијских извештаја на дан и за годину завршену на дан 31. децембра године, у смислу исправки грешака ранијих година. У складу са захтевима МРС 8 Рачуноводствене политике, промене рачуноводствених процена и грешке, ефекте корекција који се односе на годину, Друштво је приказало коригујући биланс успеха за наведену годину, а ефекте који се односе на корекцију грешака из ранијих година, коригујући позиције капитала и резерви. Спроведене корекције приказане су у прегледима који следе. а) Ефекти корекција на позиције капитала и резерви исказане на дан 31. децембра године: Нераспоређени добитак Акумулирани губитак Стање 31. децембра године пре корекција 1,849,493 (9,330,778) Koрекције - (10,934) Кориговано стање 31. децембра године 1,849,493 (9,341,712) 17

20 године 5. КОРЕКЦИЈА ПОЧЕТНОГ СТАЊА (наставак) б) Ефекти корекција на билансу стања на дан 31. децембра године Кориговани биланс стања на дан 31. децембра године, након спроведених корекција приказаних у претходном прегледу, приказан је у наредној табели: Претходно исказано Кориговано Корекције АКТИВА Стална имовина Нематеријална улагања 90,185-90,185 Некретнине, постројења и опрема 39,061,897 (2,862) 39,059,035 Учешћа у капиталу 37,969-37,969 Дугорочни финансијски пласмани 91,790-91,790 39,281,841 (2,862) 39,278,979 Обртна имовина Залихе 917,578 (3) 917,575 Потраживања 13,939,766 (3,646) 13,936,120 Потраживања за више плаћен порез на добитак 77,645-77,645 Краткорочни финансијски пласмани 200, ,000 Готовински еквиваленти и готовина 986, ,823 Порез на додату вредност и активна временска разграничења 470, ,964 16,592,772 (3,645) 16,589,127. Укупна актива. ПАСИВА Капитал и резерве Удели 55,874,613 33,469,693 (6,507) - 55,868,106 33,469,693 Остали капитал 49,413-49,413 Ревалоризационе резерве 18,626,481-18,626,481 Нереализовани добици по основу вредновања хартија од вредности Нераспоређени добитак 1,849,493-1,849,493 Акумулирани губитак (9,330,778) (10,934) (9,341,712) 44,664,792 (10,934) 44,653,858. Дугорочне обавезе и резервисања Дугорочна резервисања 569, ,268 Остале дугорочне обавезе 357, , , ,558 Краткорочне обавезе Део дугорочних обавеза који доспева до годину дана 60,050-60,050 Обавезе из пословања 4,812,175-4,812,175 Остале краткорочне обавезе 168,973 4, ,687 Обавезе по основу пореза на додату вредност и осталих јавних прихода и пасивна временска разграничења 3,223,155-3,223,155 Обавезе по основу пореза на добитак 1 (1) - 8,264,354 4,713 8,269,067. Одложене пореске обавезе 2,018,909 (286) 2,018,623 Укупна пасива 55,874,613 (6,507) 55,868,106. Ванбилансна актива и пасива 695, ,654 18

21 године 5. КОРЕКЦИЈА ПОЧЕТНОГ СТАЊА (наставак) в) Ефекти корекција на билансу успеха за годину која се завршава на дан 31. децембра године Претходно исказано Кориговано Корекције ПОСЛОВНИ ПРИХОДИ Приходи од продаје 35,249,596-35,249,596 Приходи од активирања учинака и робе 942, ,186 Остали пословни приходи 1,117,069-1,117,069 37,308,851-37,308,851 ПОСЛОВНИ РАСХОДИ Трошкови материјала (28,251,128) 26 (28,251,102) Трошкови зарада, накнада зарада и остали лични расходи (2,852,163) - (2,852,163) Трошкови амортизације и резервисања (3,514,501) - (3,514,501) Остали пословни расходи (2,476,621) (26) (2,476,647) (37,094,413) - (37,094,413). ПОСЛОВНИ ДОБИТАК 214, ,438. Финансијски приходи 588,695 (546) 588,149 Финансијски расходи (38,403) - (38,403) Остали приходи 92,399-92,399 Остали расходи (1,624,472) - (1,624,472) - ГУБИТАК ПРЕ ОПОРЕЗИВАЊА (767,343) (546) (767,889) - Порез на добитак: Порез на добитак (50,315) 27 (50,288) Одложени порески приходи периода 152, ,999. НЕТО ГУБИТАК (664,659) (519) (665,178) 6. ПРИХОДИ ОД ПРОДАЈЕ За годину која се завршава 31. децембра Приходи од продаје у оквиру ЕПС-а (напомена 32): - приходи од продаје електричне енергије 53,245 46,846 53,245 46,846 Приходи од продаје електричне енергије: - физичка лица 19,389,801 17,359,379 - правна лица 19,347,032 17,332,611 38,790,078 34,738,836 Остали приходи од продаје производа и услуга 369, ,680 Провизија за обрачун и наплату РТВ претплате 122, ,080 39,282,421 35,249,596 19

22 године 7. ОСТАЛИ ПОСЛОВНИ ПРИХОДИ За годину која се завршава 31. децембра Приходи од донација 136, ,466 Приходи од прикључења нових потрошача 759, ,055 Остали пословни приходи у оквиру ЕПС-а (напомена 32) Остали приходи 81,409 74, ,328 1,117, ТРОШКОВИ МАТЕРИЈАЛА За годину која се завршава 31. децембра Трошкови испоручене електричне енергије: - од испоручилаца у оквиру ЕПС-а (напомена 32) 28,169,885 24,908,568 - од испоручилаца изван ЕПС-а 5,158 1,402 28,175,043 24,909,970 Трошкови преноса електричне енергије ЈП ЕМС 2,634,885 2,332,339 Сопствена потрошња електричне енергије 85,992 70,000 Трошкови деривата нафте и остале енергије за сопствене потребе 101,868 97,884 Трошкови материјала и резервних делова 967, ,909 31,965,587 28,251,102 Почев од 1. јануара године ЈП ''Електромреже Србије'', Београд (ЈП ЕМС) у складу са актима Агенције за енергетику донетим уз сагласност Владе Републике Србије (Одлука о утврђивању методологије за одређивање тарифних елемената за израчунавање цена приступа и коришћења система за дистрибуцију електричне енергије - Службени гласник РС број 68/06, 18/07) врши задуживање Друштва, будући да се оправданим оперативним трошковима насталим по основу обављања енергетске делатности дистрибуције електричне енергије, сматрају и трошкови услуга коришћења система за пренос електричне енергије. Цена за приступ и коришћење система за пренос електричне енергије усклађују се са променом цене за набављену електричну енергију. 9. ТРОШКОВИ ЗАРАДА, НАКНАДА ЗАРАДА И ОСТАЛИ ЛИЧНИ РАСХОДИ За годину која се завршава 31. децембра Бруто зараде 2,429,795 2,282,251 Доприноси на терет послодавца 508, ,116 Остали лични расходи 127, ,796 3,066,158 2,852,163 20

23 године 10. ТРОШКОВИ АМОРТИЗАЦИЈЕ И РЕЗЕРВИСАЊА За годину која се завршава 31. децембра Трошкови амортизације: - некретнине, постројења, опрема 3,180,635 3,305,716 - нематеријална улагања 38,222 34,811 3,218,857 3,340,527 Трошкови резервисања: - за потенцијалне обавезе 53,837 65,504 - за бенефиције запосленима 202, ,470 3,475,029 3,514, ОСТАЛИ ПОСЛОВНИ РАСХОДИ За годину која се завршава 31. децембра Трошкови услуга одржавања ван ЕПС-а 861, ,487 Трошкови израде учинака 472, ,477 Трошкови ПТТ услуга 372, ,012 Трошкови платног промета и банкарских услуга 187, ,496 Трошкови премија осигурања 141, ,845 Услуге очитавања бројила 125,785 87,062 Трошкови осталих производних услуга 119,177 39,397 Трошкови пореза на имовину 107, ,197 Судски трошкови 102,628 80,054 Одржавање информационог система 84,630 45,390 Трошкови ПДВ-а обрачунатог на губитке електричне енергије 67,034 79,613 Трошкови закупнина 66,351 66,009 Услуге обезбеђења, заштите објеката и заштите на раду 65,225 55,931 Трошкови услуга студентских и омладинских организација 60,731 38,573 Трошкови накнада за коришћење грађевинског земљишта 57,842 53,229 Услуге одржавања просторија 45,295 41,121 Трошкови прегледа, поправке, контроле и замене бројила 40,494 16,535 Трошкови осталих индиректних пореза и накнада 25,236 13,573 Остали нематеријални трошкови 22,368 29,486 Трошкови репрезентације 17,396 15,046 Стручно образовање 11,377 - Трошкови здравствених услуга 10,012 - Професионалне услуге 9,512 2,755 Трошкови накнада за коришћење добара од општег интереса 6,915 7,160 Трошкови претплате на стране публикације 5,285 5,831 Трошкови чланарина 3,702 6,360 Трошкови рекламе, сајмова и пропаганде 3,659 5,823 Трошкови осталих непроизводних услуга 2,782 2,728 Трошкови накнада за коришћење воде 2,186 2,214 Заштита на раду 1,744 1,954 Трошкови услуга испитивања и анализе 1,543 - Трошкови услуга дератизације и дезинсекције 1, Трошкови услуга одржавања у оквиру повезаних правних лица 926 1,151 Трошкови транспортних услуга Трошкови закупнина Трошкови накнада за загађење животне средине ,106,790 2,476,647 21

LISTA POTREBNIH PODATAKA

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

JAVNO PREDUZEĆE

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

Microsoft Word - Sajt_GMC_YU_DOO_2008

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

Microsoft Word - Zaglavlje ЕПС srpski cir

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

Microsoft Word - SES_2008

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA GODINU

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ GODINE

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

Microsoft Word - TG

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

Период извештавања: од до Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Metalac_Print_Nacrt_LR_ADJ

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун и део , 012 и део и део и део и део

Група рачунарачун и део , 012 и део и део и део и део") БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун и део , 012 и део и део и део и део

Група рачунарачун и део , 012 и део и део и део и део") БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

БИЛАНС СТАЊА - АКТИВА ЈП "СРБИЈАГАС", НОВИ САД (у 000 дин) Група рачунарачун 01 010 и део 011, 012 и део 013 и део 014 и део 015 и део 016 и део 02 020 и 021 и део 022 и део 023 и део 024 и део 025 и део

METALAC A

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

- л о г о -

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар године и Извештај независ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

MergedFile

ISKAZ O FINANSIJSKOJ POZICIJI /BILANS STANJA/ na dan godine Popunjava lice Matični : 97 Popunjava: Dubravka Ivanovic Šifra djelatnosti: 7 BROJ ISKAZA: 7/ Naziv: DRUŠTVENO PREDUZEĆE "STRELKOMERC" D.O.O.

ISKAZ O FINANSIJSKOJ POZICIJI /BILANS STANJA/ na dan godine Popunjava lice Matični : 97 Popunjava: Dubravka Ivanovic Šifra djelatnosti: 7 BROJ ISKAZA: 7/ Naziv: DRUŠTVENO PREDUZEĆE "STRELKOMERC" D.O.O.

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕ

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

Kolubara_2007_FINAL

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора С А Д Р Ж А Ј Страна Извештај независног ревизора 1-2 Биланс успeха 3 Биланс стања

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора С А Д Р Ж А Ј Страна Извештај независног ревизора 1-2 Биланс успeха 3 Биланс стања

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA GODINU

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra godine i i

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

Elekrobijeljina__2013_Final_Ispravljen_ Copy

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Imotska 1, Beograd Telefon: Telefon: OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐOR

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D I I Z V E Š T A J N E Z A V I S N O G R

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

РАЈКО ПОЛЕДИЦА Digitally signed by РАЈКО ПОЛЕДИЦА DN: cn=рајко ПОЛЕДИЦА

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

на дан Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање

на дан 31.12.2014 Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање.20. 01.01.20. 2 3 4 5 АКТИВА А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ Б. СТАЛНА ИМОВИНА

на дан 31.12.2014 Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање.20. 01.01.20. 2 3 4 5 АКТИВА А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ Б. СТАЛНА ИМОВИНА

Microsoft Word - Pravilnik-fin izvestaji za DPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

1

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

RVNC_INFORMATOR

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od do godine Popunjava lice Matični broj: Popunjava: Slavica Ojdan

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od 0.0.0 do..0 godine Popunjava lice Matični : 0889 Popunjava: Slavica Ojdanić Šifra djelatnosti: 999 BROJ ISKAZA: 0/0 Naziv: NEVLADINO UDRUŽENJE "DIGITALIZUJ

ISKAZ O UKUPNOM REZULTATU /BILANS USPJEHA/ u periodu od 0.0.0 do..0 godine Popunjava lice Matični : 0889 Popunjava: Slavica Ojdanić Šifra djelatnosti: 999 BROJ ISKAZA: 0/0 Naziv: NEVLADINO UDRUŽENJE "DIGITALIZUJ

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA GODINU Beograd, maj godine

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA 2018. GODINU Beograd, maj 2019. godine KLS Revizija d.o.o. Kosovska 17/II 11000 Beograd Srbija

JAVNO PREDUZEĆE ZA DISTRIBUCIJU TOPLOTNE ENERGIJE TOPLIFIKACIJA LAZAREVAC IZVEŠTAJ NEZAVISNOG REVIZORA ZA 2018. GODINU Beograd, maj 2019. godine KLS Revizija d.o.o. Kosovska 17/II 11000 Beograd Srbija

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period godine Beograd, godine

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

MergedFile

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

Bilans stanja

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

Предузеће: ЈАВНО ПРЕДУЗЕЋЕ "ВОДОВОД" РУМА Матични број: Образац 1 БИЛАНС УСПЕХА за период у 000 динара Група рачуна, рачун П

Предузеће: ЈАВНО ПРЕДУЗЕЋЕ "ВОДОВОД" РУМА Матични број: 8099545 Образац 1 БИЛАНС УСПЕХА за период 01.01-31.03.2016. у 000 динара Група рачуна, рачун ПОЗИЦИЈА AOП 01.01-31.12.2015. Претходна година План

Предузеће: ЈАВНО ПРЕДУЗЕЋЕ "ВОДОВОД" РУМА Матични број: 8099545 Образац 1 БИЛАНС УСПЕХА за период 01.01-31.03.2016. у 000 динара Група рачуна, рачун ПОЗИЦИЈА AOП 01.01-31.12.2015. Претходна година План

Model izvestaja