CBCG_Izvjestaj revizora_2012_final_sa potpisima

|

|

|

- Малиша Вучићевић

- пре 6 година

- Прикази:

Транскрипт

1 CENTRALNA BANKA CRNE GORE, PODGORICA Finansijski iskazi i Izvještaj nezavisnog revizora

2 SADRŽAJ Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1-2 FINANSIJSKI ISKAZI Iskaz o ukupnom rezultatu 3 Iskaz o finansijskoj poziciji 4 Iskaz o promjenama na kapitalu 5 Iskaz o tokovima gotovine 6 Iskaz o ostvarenim prihodima 7 Napomene uz finansijske iskaze 8-39

3 Deloitte d.o.o. Bulevar Svetog Petra Cetinjskog bb, Zgrada Maxim Podgorica Crna Gora Tel: +382 (0) (0) Fax: +382 (0) Savjetu Centralne banke Crne Gore, Podgorica IZVJEŠTAJ NEZAVISNOG REVIZORA Obavili smo reviziju priloženih finansijskih iskaza Centralne banke Crne Gore, Podgorica (u daljem tekstu: Banka ili CBCG ), koji obuhvataju iskaz o finansijskoj poziciji na dan 31. decembra godine i odgovarajući iskaz o ukupnom rezultatu, iskaz o promjenama na kapitalu i iskaz o tokovima gotovine za godinu koja se završava na taj dan, kao i pregled značajnih računovodstvenih politika i napomene uz finansijske iskaze. Odgovornost rukovodstva za finansijske iskaze Rukovodstvo je odgovorno za sastavljanje i objektivnu prezentaciju ovih finansijskih iskaza u skladu sa Međunarodnim standardima finansijskog izvještavanja, kao i za interne kontrole koje smatra neophodnim za sastavljanje finansijskih iskaza koji ne sadrže pogrešne informacije od materijalnog značaja, nastale usljed kriminalne radnje ili greške. Odgovornost revizora Naša odgovornost je da izrazimo mišljenje o priloženim finansijskim iskazima na osnovu obavljene revizije. Reviziju smo obavili u skladu sa Međunarodnim standardima revizije. Ovi standardi nalažu usaglašenost sa etičkim principima i da reviziju planiramo i obavimo na način koji omogućava da se, u razumnoj mjeri, uvjerimo da finansijski iskazi ne sadrže pogrešne informacije od materijalnog značaja. Revizija uključuje sprovođenje postupaka u cilju pribavljanja revizijskih dokaza o iznosima i informacijama objelodanjenim u finansijskim iskazima. Odabrani postupci su zasnovani na prosuđivanju revizora, uključujući procjenu rizika materijalno značajnih grešaka sadržanih u finansijskim iskazima, nastalih usljed kriminalne radnje ili greške. Prilikom procjene ovih rizika, revizor razmatra interne kontrole koje su relevantne za sastavljanje i objektivnu prezentaciju finansijskih iskaza u cilju osmišljavanja najboljih mogućih revizorskih procedura, ali ne u cilju izražavanja mišljenja o efikasnosti sistema internih kontrola Banke. Revizija, takođe, uključuje ocjenu primjenjenih računovodstvenih politika i vrednovanje značajnijih procjena koje je izvršilo rukovodstvo, kao i ocjenu opšte prezentacije finansijskih iskaza. Smatramo da su revizijski dokazi koje smo pribavili dovoljni i odgovarajući i da obezbjeđuju solidnu osnovu za izražavanje našeg mišljenja. Mišljenje Po našem mišljenju, priloženi finansijski iskazi istinito i objektivno prikazuju finansijsku poziciju CBCG na dan i za godinu koja se završava na dan 31. decembra godine, kao i rezultate njenog poslovanja i tokove gotovine za godinu koja se završava na taj dan, u skladu sa Međunarodnim standardima finansijskog izvještavanja. (nastavlja se)

4 IZVJEŠTAJ NEZAVISNOG REVIZORA Savjetu Centralne banke Crne Gore, Podgorica (nastavak) Skretanje pažnje Skrećemo pažnju na napomenu 29. uz finansijske iskaze u kojoj je objelodanjeno da je članom 11. Zakona o Centralnoj banci Crne Gore ( Sl. list CG broj 40/10 i 46/10) propisano da se kapital Centralne banke Crne Gore sastoji od osnovnog kapitala i rezervi. Članom 12. istog Zakona je definisano da Centralna banka ima osnovni kapital u visini od EUR 50,000 hiljada i da se povećanje osnovnog kapitala Centralne banke vrši iz sredstava opštih rezervi. Ukoliko sredstva opštih rezervi nijesu dovoljna za obezbjeđivanje utvrđenog iznosa povećanja osnovnog kapitala, nedostajuća sredstva mogu se obezbijediti iz budžeta Crne Gore. Osnovni kapital CBCG na dan 31. decembra godine iznosi EUR 39,648 hiljade i u cjelosti predstavlja novčani kapital. Nedostajući iznos osnovnog kapitala iznosi EUR 10,352 hiljada na dan 31. decembra godine. Naše mišljenje nije modifikovano po navedenom pitanju. Deloitte d.o.o Podgorica Žarko Mionić, Ovlašćeni revizor 15. mart godine (Licenca broj 062, izdata 10. marta godine) 2

5

6 ISKAZ O FINANSIJSKOJ POZICIJI Na dan 31. decembra godine () Napomena AKTIVA Gotovina i depoziti po viđenju 13 94,555 87,109 Oročeni plasmani kod stranih banaka , ,564 Finansijska sredstava raspoloživa za prodaju 15 89,876 76,914 Finansijska sredstava do dospijeća 15 16,727 - Sredstva kod Međunarodnog monetarnog fonda 16 62,560 63,586 Krediti i avansi 17 1,064 1,072 Potraživanja 18 2,082 2,160 Investicione nekretnine 19 2,049 2,378 Nematerijalna ulaganja Nekretnine, postrojenja i oprema 21 27,191 27,203 Dugoročna potraživanja od zaposlenih 22 1,770 1,880 Zalihe Ostala sredstva Ukupno aktiva 407, ,088 PASIVA Računi banaka i drugih finansijskih institucija , ,825 Računi Vlade i drugih državnih organizacija 26 16,795 10,858 Obaveze prema Međunarodnom monetarnom fondu 27 62,643 63,670 Ostale obaveze 28 1,002 1,052 Ukupno obaveze 347, ,405 KAPITAL 29 Osnovni kapital 39,648 35,003 Opšte rezerve Specijalne rezerve Revalorizacione rezerve za nekretnine, postrojenja i opremu 19,688 19,895 Revalorizacione rezerve za finansijska sredstva raspoloživa za prodaju (942) 372 Neraspoređena dobit 973 4,922 Ukupno kapital 60,130 60,683 Ukupno pasiva 407, ,088 VANBILANSNA EVIDENCIJA 64,184 55,726 Napomene na narednim stranama čine sastavni dio ovih finansijskih iskaza 4

7 ISKAZ O PROMJENAMA NA KAPITALU U periodu od 1. januara do 31. decembra godine () Osnovni kapital Opšte rezerve Specijalne rezerve Revalorizacione rezerve za nekretnine, postrojenja i opremu Revalorizacione rezerve za finansijska sredstva raspoloživa za prodaju Neraspoređena dobit Ukupno Stanje na dan 1. januara godine 33, ,918 (188) 1,658 47,230 Prenos neraspoređene dobiti (Napomena 29) (1,652) - Prenos opštih rezervi (Napomena 29) 500 (500) Efekti procjene nekretnina, postrojenja i opreme (Napomena 21) , ,080 Smanjenje revalorizacionih rezervi po popisu (101) Promjena fer vrijednosti hartija od vrijednosti raspoloživih za prodaju Efekti vrednovanja ostale aktive (2) - - (2) Dobitak tekuće godine ,816 4,816 Ostalo (1) (1) Stanje na dan 31. decembra godine 35, , ,922 60,683 Stanje na dan 1. januara godine 35, , ,922 60,683 Prenos neraspoređene dobiti (Napomena 29) 2,360 2, (4,917) - Prenos opštih rezervi (Napomena 29) 2,283 (2,283) Smanjenje revalorizacionih rezervi (207) Promjena fer vrijednosti hartija od vrijednosti raspoloživih za prodaju (1,314) - (1,314) Dobitak tekuće godine Ostalo 2 (2) Stanje na dan 31. decembra godine 39, ,688 (942) ,130 Napomene na narednim stranama čine sastavni dio ovih finansijskih iskaza 5

8 ISKAZ O TOKOVIMA GOTOVINE U periodu od 1. januara do 31. decembra godine () Napomena TOKOVI GOTOVINE IZ POSLOVNIH AKTIVNOSTI Primljene kamate 2,433 3,509 Primljene naknade 6,323 6,226 Ostali prilivi 689 5,483 Plaćene kamate (408) (1,308) Plaćene naknade (180) (113) Realizovana razlika u fer vrijednosti sredstava raspoloživih za prodaju (330) (428) Plaćanja zaposlenima (5,737) (5,650) Plaćanja dobavljačima (2,192) (2,476) Neto priliv/ gotovine prije promjena poslovne aktive i obaveza 598 5,243 Promjena poslovne aktive i obaveza Smanjenje kredita i avansa Povećanje finansijskih sredstava raspoloživih za prodaju (12,961) (46,237) Povećanje finansijskih sredstava do dospijeća (16,726) - Povećanje /(smanjenje) računa banaka i drugih finansijskih institucija 38,820 (66,948) Povećanje /(smanjenje) računa Vlade i drugih državnih organizacija 5,776 (52,489) Neto/priliv/(odliv gotovine iz poslovnih aktivnosti 15,659 (160,350) TOKOVI GOTOVINE IZ AKTIVNOSTI INVESTIRANJA Nabavka osnovnih sredstava (283) (369) Nabavka nematerijalnih ulaganja - (2) Neto odliv gotovine iz aktivnosti investiranja (283) (371) TOKOVI GOTOVINE IZ AKTIVNOSTI FINANSIRANJA Neto priliv/(odliv) gotovine iz aktivnosti finansiranja - - Efekat kursnih razlika (10) (125) Neto povećanje/(smanjenje) u gotovini i gotovinskim ekvivalentima 15,366 (160,846) Gotovina i gotovinski ekvivalenti na početku godine 187, ,519 Gotovina i gotovinski ekvivalenti na kraju godine , ,673 Napomene na narednim stranama čine sastavni dio ovih finansijskih iskaza 6

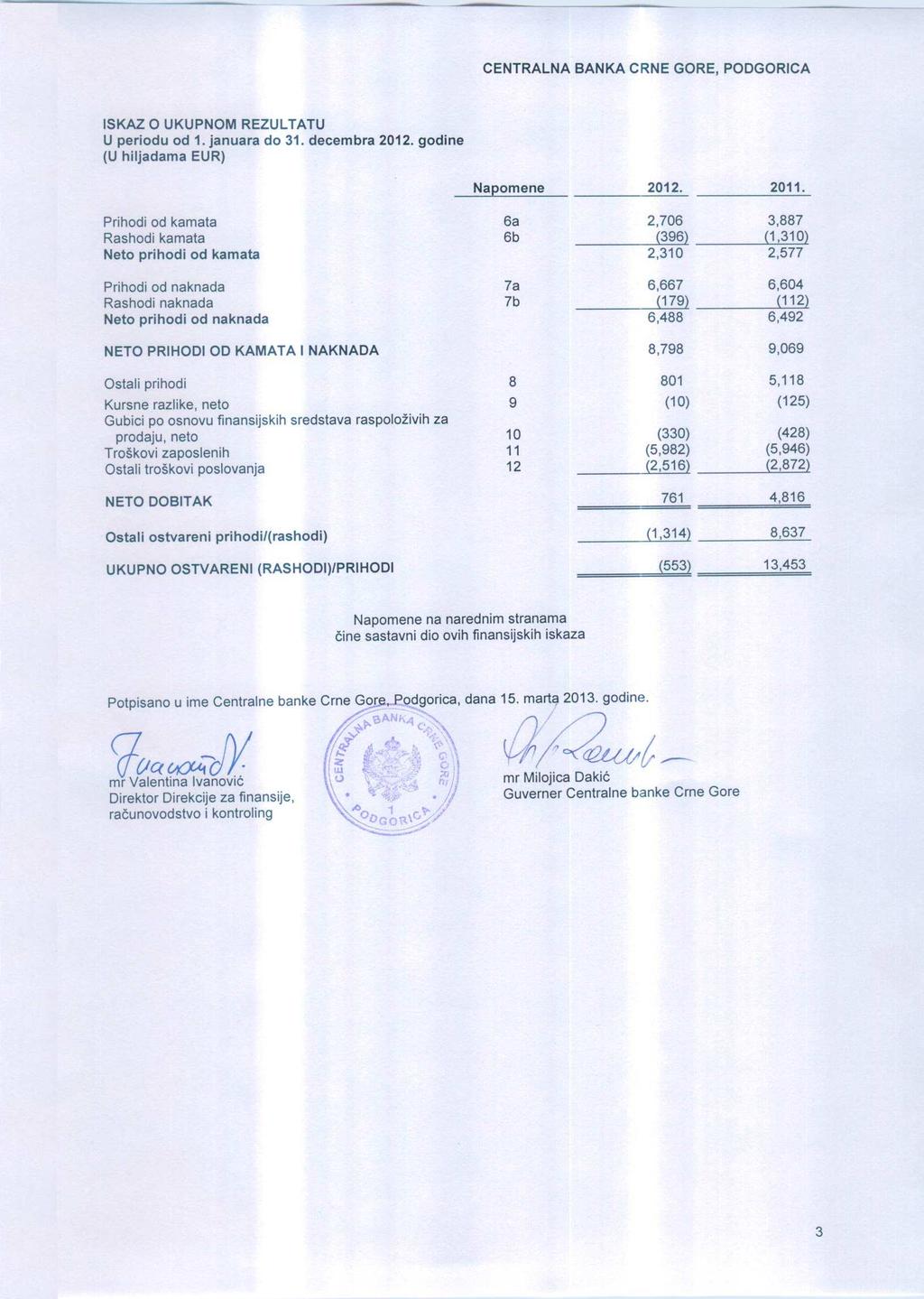

9 ISKAZ O OSTVARENIM PRIHODIMA U periodu od 1. januara do 31. decembra godine () Napomene Neto dobit 761 4,816 Promena fer vrijednosti sredstava raspoložvih za prodaju 15 (1,314) 560 Efekti procjene nekretnina, postrojenja i opreme 21-8,080 Ostalo - (3) Ostali ostvareni (rashodi)/prihodi (1,314) 8,637 Ukupno ostvareni (rashodi)/prihodi (553) 13,453 Napomene na narednim stranama čine sastavni dio ovih finansijskih iskaza 7

10 1. OSNIVANJE I POSLOVANJE BANKE Centralna banka Crne Gore (u daljem tekstu: Banka ili CBCG ) osnovana je Zakonom o CBCG ( Službeni list RCG", br. 52/00, 53/00, 47/01 i 4/05), koji je Skupština Crne Gore donijela u novembru godine. Skupština Crne Gore donijela je novi Zakon o CBCG ( Sl. list CG, br. 40/10 i 46/10) u julu godine (u daljem tekstu: novi Zakon o CBCG ). Ovim zakonom utvrđeno je da CBCG nastavlja sa radom po tom zakonu. Status, ciljevi, funkcije, poslovanje i organizacija CBCG uređeni su Ustavom Crne Gore i Zakonom o CBCG. Odredbama člana 143. Ustava Crne Gore propisano je da je CBCG samostalna organizacija, odgovorna za monetarnu i finansijsku stabilnost i funkcionisanje bankarskog sistema i da Centralnom bankom Crne Gore upravlja Savjet Centralne banke, a rukovodi guverner Centralne banke. Novim Zakonom o CBCG stvorene su pravne pretpostavke za usklađivanje statusa, ciljeva, funkcija i organizacije CBCG sa članom 143. Ustava Crne Gore, na način kojim se optimalno unaprjeđuje upravljanje i rukovođenje CBCG i istovremeno, obezbjeđuje očuvanje nezavisnosti CBCG. Ovim zakonom je ostvarivanje funkcija CBCG i njeno poslovanje usklađeno sa opštim principima koji se odnose na poslovanje nacionalnih centralnih banaka utvrđenih relevantim propisima Evropske unije, i to odredbama Ugovora o funkcionisanju Evropske Unije (članovi 119., 123. i 127. do 133.) i odredbama Protokola broj 4. o Statutu Evropskog sistema centralnih banaka i Evropske centralne banke. Novim Zakonom o CBCG utvrđeno je da su funkcije CBCG da: 1) nadzire održavanje stabilnosti finansijskog sistema kao cjeline i donosi propise i mjere iz ove oblasti; 2) izdaje dozvole i odobrenja za rad banaka i finansijskih institucija i vrši kontrolu banaka i finansijskih institucija; 3) sprovodi postupak stečaja i likvidacije banaka i finansijskih institucija u skladu sa Zakonom; 4) uređuje platni promet u zemlji i sa inostranstvom i kontroliše obavljanje platnog prometa; 5) može biti vlasnik i operater platnog sistema i učesnik u drugom platnom sistemu; 6) izdaje dozvolu za rad platnog sistema čiji nije operater i vrši nadgledanje rada platnih sistema; 7) upravlja međunarodnim rezervama; 8) djeluje kao platni i/ili fiskalni agent prema određenim međunarodnim finansijskim institucijama i može biti predstavnik Crne Gore u međunarodnim finansijskim institucijama; 9) vrši makroekonomske analize, uključujući monetarne, fiskalne, finansijske i platnobilansne analize i daje preporuke Vladi u oblasti ekonomske politike; 10) vrši identifikaciju, analizu i procjenu uticaja određenih faktora na stabilnost finansijskog sistema kao cjeline; 11) prikuplja i statistički obrađuje i objavljuje podatke i informacije koje su od značaja za ostvarivanje ciljeva i izvršavanje funkcija CBCG, koje su u skladu sa ovim zakonom i zakonom kojim se uređuje statistika i statistički sistem; 12) uspostavlja informacioni sistem za nesmetano izvršavanje svojih funkcija; 13) obavlja transfere na domaćem i međunarodnom finansijskom tržištu; 14) prima depozite banaka, državnih organa i organizacija, finansijskih institucija i drugih lica u skladu sa propisima; 15) otvara račune banaka i finansijskih institucija, državnih organa i organizacija, stranih banaka, centralnih banaka, međunarodnih finansijskih institucija, organizacija koje doniraju sredstva državnim organima i organizacijama i drugih lica u skladu sa zakonom i drugim propisima i obavlja platni promet po tim računima; 16) donosi propise i mjere iz oblasti za koje je ovlašćena ovim i drugim zakonom; 17) obavlja i druge poslove utvrđene ovim i drugim zakonom. 8

11 1. OSNIVANJE I POSLOVANJE BANKE (nastavak) Novim Zakonom o CBCG je i detaljno uređeno ostvarivanje funkcija CBCG i njeno poslovanje, a naročito: monetarni i drugi instrumenti; međunarodne rezerve Crne Gore; obezbjeđivanje i zaštita novčanica i kovanog novca i otkup rijetkog i originalnog novca; odgovornost za funkcionisanje bankarskog sistema; platni promet i platni sistemi; prikupljanje, obrada i objavljivanje podataka i informacija, uključujući statističke podatke i informacije; odnosi CBCG i drugih državnih organa i organizacija; upravljanje i rukovođenje CBCG; kapital, imovina, prihodi i rashodi CBCG; interna revizija CBCG. Na osnovu novog Zakona o CBCG, Skupština Crne Gore imenovala je sredinom oktobra godine prvog guvernera CBCG. Dva viceguvernera i četiri spoljna člana Savjeta CBCG imenovana su do kraja oktobra godine, tako da je novoimenovani Savjet CBCG otpočeo sa radom početkom novembra godine. U vezi sa kapitalom i rezervama CBCG, odredbama članova 11., 12. i 13. novog Zakona o CBCG utvrđeno je sljedeće: kapital CBCG se sastoji od osnovnog kapitala i rezervi; CBCG ima osnovni kapital u visini od 50 miliona EUR; osnovni kapital CBCG je u državnoj svojini; osnovni kapital se može povećati u visini koju predloži CBCG, a odobri Vlada iz sredstava budžeta Crne Gore; rezerve CBCG se sastoje iz opštih, specijalnih i revalorizacionih rezervi, s tim da se opšte rezerve koriste za pokriće gubitka u poslovanju CBCG; specijalne rezerve CBCG može formirati, nakon konsultacija sa Vladom, za pokriće određenih konkretnih troškova u svom poslovanju. Visina osnovnog kapitala u iznosu od 50 miliona EUR utvrđena je Ustavom Crne Gore radi stvaranja odgovarajućih materijalnih pretpostavki za ostvarivanje utvrđenih funkcija CBCG. Naime, odgovornost CBCG za finansijsku i monetarnu stabilnost, koja pretpostavlja korišćenje raspoloživih monetarnih i drugih instrumenata u datim okolnostima (davanja kredita bankama, operacije na otvorenom tržištu, uloga kreditora u krajnjoj instanci i slično), kao i stvaranje uslova za sprovođenje i ostalih funkcija CBCG, nametnulo je potrebu utvrđivanja visine osnovnog kapitala u predviđenom iznosu. U vezi sa obezbjeđivanjem osnovnog kapitala u iznosu od 50 miliona EUR, odredbama člana 90. novog Zakona o CBCG utvrđen je način obezbjeđivanja tog iznosa sredstava, i to: iz sredstava osnivačkog kapitala CBCG utvrđenog Zakonom o CBCG ( Službeni list RCG, br. 52/00 i 47/01) i iz generalnih rezervi kojima raspolaže CBCG na dan stupanja na snagu ovog Zakona. Ukoliko ova sredstva ne budu dovoljna za obezbjeđenje osnovnog kapitala CBCG, nedostajući iznos sredstava obezbijediće se iz budžeta Crne Gore. Sjedište CBCG je u Podgorici, Bulevar Svetog Petra Cetinjskog broj 7, Podgorica. Na dan 31. decembra godine Banka ima 334 zaposlenih radnika (31. decembra godine: 301 zaposlenog), što je u najvećoj mjeri rezultat prevođenja zaposlenih koji su radili po ugovoru o djelu i ugovoru o radu na određeno vrijeme u radni odnos na neodređeno vrijeme iz razloga pravilne implementacije poslednjih izmjena predviđenih Zakonom o radu. (Sl. list CG, br. 49/08,26/09,88/09,26/10,59/11 i 66/12). 9

12 2. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH ISKAZA 2.1. Osnove za sastavljanje i prezentaciju finansijskih iskaza Ovi finansijski iskazi su sastavljeni za opštu upotrebu, a u skladu sa Međunarodnim standardima finansijskog izvještavanja (MSFI). (a) Izjava o usklađenosti finansijskih iskaza Priloženi finansijski iskazi Banke sastavljeni su u skladu sa Međunarodnim standardima finansijskog izvještavanja (MSFI), odobrenim od strane Međunarodnog komiteta za računovodstvene standarde. Pripremanje finansijskih iskaza u skladu sa MSFI zahtijeva upotrebu određenih računovodstvenih procjena i procjena rukovodstva Banke u procesu primjene računovodstvenih politika Banke. Područja koja zahtijevaju viši stepen procjene ili složenosti ili područja u kojima su pretpostavke i procjene od velikog značaja za finansijske iskaze, objelodanjena su u napomeni 2.1.(d). Računovodstvene politike u skladu sa MSFI objelodanjene u narednim pasusima su dosljedno primijenjene od strane Banke za sve periode prikazane u priloženim finansijskim iskazima. (b) Osnove za sastavljanje finansijskih iskaza Finansijski iskazi sastavljeni su prema principu istorijskog troška, koji je modifikovan revalorizacijom finansijskih sredstava raspoloživih za prodaju, nekretnina i opreme i drugih finansijskih sredstava i obaveza (uključujući izvedene finansijske instrumente) po fer vrijednosti kroz dobitak ili gubitak, po principu stalnosti poslovanja. (c) Funkcionalna i iskazna valuta Priloženi finansijski iskazi Banke su iskazani u hiljadama EUR, što je i funkcionalna valuta Banke. Svi finansijski podaci su iskazani u hiljadama EUR i zaokruženi na najbližu hiljadu. (d) Korišćenje procjenjivanja i pretpostavki Pripremanje finansijskih iskaza u skladu sa MSFI zahtjeva upotrebu procjena i pretpostavki koje utiču na efekte primjenjivanja politika, prikazane iznose aktive i pasive, i na prikazane iznose prihoda i rashoda tokom iskaznog perioda. Procjene i prosuđivanja se donose na osnovu istorijskog iskustva i drugih činilaca, uključujući očekivanja u pogledu budućih događaja za koje se vjeruje da su u okvirima datih okolnosti razumna, gdje rezultati daju dobru osnovu za procjenu knjigovodstvene vrijednosti aktive i pasive koje se ne mogu jasno sagledati iz drugih izvora. Stvarni rezultati se mogu razlikovati od pomenutih procjena. Procjene i prosuđivanja su predmet stalnog razmatranja. Promjene računovodstvenih procjena se priznaju u periodu kada je došlo do izmjene, ako se izmjena odnosi samo na taj period, odnosno, ako se izmjena odnosi na tekuće i buduće periode, priznaju se i u tom periodu i u budućim periodima. Posebna područja nesigurnosti procjenjivanja i kritičnih pretpostavki u primjeni računovodstvenih politika koje su od velikog značaja za iznose objelodanjene u finansijskim iskazima, objelodanjena su u napomeni 5 uz finansijske iskaze. Banka je u sastavljanju ovih finansijskih iskaza pripremljenih u skladu sa MSFI primjenjivala računovodstvene politike objelodanjene u napomeni 3. (e) Standardi i tumačenja koji su u primjeni u tekućem periodu U trenutku odobrenja priloženih finansijskih iskaza, objavljeni su sljedeći novi i revidirani standardi i tumačenja: Dopune MSFI 1 Prva primjena međunarodnih standarda finansijskog izvještavanja Velika hiperinflacija i uklanjanje fiksnih datuma za lica koja prvi put primjenjuju MSFI (na snazi za godišnje periode koji počinju na dan ili nakon 1. jula godine); Dopune MRS 12 Porezi na dobitak Odloženi porez: povraćaj sredstava koja su služila za obračun poreza (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine). 10

13 2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH ISKAZA (nastavak) 2.1. Osnove za sastavljanje i prezentaciju finansijskih iskaza (nastavak) (e) Standardi i tumačenja koji su u primjeni u tekućem periodu (nastavak) Usvajanje ovih standarda i tumačenja nije dovelo do izmjena u računovodstvenim politikama Banke. (f) Objavljeni standardi i tumačenja koji još uvijek nijesu u primjeni U trenutku odobrenja priloženih finansijskih iskaza, objavljeni su sljedeći standardi i tumačenja koji su primjenljivi u narednom periodu: MSFI 9 Finansijski instrumenti (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MSFI 9 Finansijski instrumenti i MSFI 7 Finansijski instrumenti: Objelodanjivanja Obavezno stupanje na snagu i prelazna objelodanjivanja (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MSFI 10 Konsolidovani finansijski izvještaji (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MSFI 11 Zajednički aranžmani (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MSFI 12 Objelodanjivanje učešća u drugim pravnim licima (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MSFI 10, MSFI 11 i MSFI 12 Konsolidovani finansijski izvještaji, Zajednički aranžmani i Objelodanjivanja učešća u drugim pravnim licima: Uputstvo o prelaznoj primjeni (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MRS 27 (revidiran godine) Pojedinačni finansijski izvještaji (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MRS 28 (revidiran godine) Ulaganja u pridružena pravna lica i zajednička ulaganja (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); MSFI 13 Mjerenje fer vrijednosti (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MRS 19 Naknade zaposlenima Poboljšanja računovodstvenog obuhvatanja naknada po prestanku radnog odnosa (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MSFI 1 Prva primjena međunarodnih standarda finansijskog izvještavanja Državni krediti po kamatnoj stopi nižoj od tržišne (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MSFI 7 Finansijski instrumenti: objelodanjivanja Prebijanje finansijskih sredstava i finansijskih obaveza (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Dopune MRS 32 Finansijski instrumenti: Prezentacija Prebijanje finansijskih sredstava i finansijskih obaveza (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); Godišnja poboljšanja za period od do godine izdata u maju godine (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine); 11

14 2. OSNOVE ZA SASTAVLJANJE FINANSIJSKIH ISKAZA (nastavak) 2.1. Osnove za sastavljanje i prezentaciju finansijskih iskaza (nastavak) (f) Objavljeni standardi i tumačenja koji još uvijek nijesu u primjeni (nastavak) Dopune MSFI 10, MSFI 12 i MRS 27 Izuzeće zavisnih lica iz konsolidacije prema MSFI 10 Konsolidovani finansijski izvještaji (na snazi za godišnje periode koji počinju na dan ili nakon 1. januara godine). Rukovodstvo Banke razmatra uticaj navedenih standarda i tumačenja na finansijske iskaze Banke, kao i datum njihovog stupanja na snagu, i smatra da njihovo usvajanje neće imati materijalno značajne efekte na finansijske iskaze Banke u periodu njihove početne primjene Korišćenje procjenjivanja Prezentacija finansijskih iskaza zahtijeva od rukovodstva Banke korišćenje najboljih mogućih procjena i razumnih pretpostavki, koje imaju efekta na prezentovane vrijednosti sredstava i obaveza i objelodanjivanje potencijalnih potraživanja i obaveza na dan sastavljanja finansijskih iskaza, kao i prihoda i rashoda u toku izvještajnog perioda. Ove procjene i pretpostavke su zasnovane na informacijama raspoloživim na dan sastavljanja finansijskih iskaza. Ipak, stvarni rezultati mogu odstupati od ovih procjena. 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA 3.1. Prihodi i rashodi po osnovu kamata, naknada i provizija Prihodi i rashodi od kamata za sve kamatonosne finansijske instrumente se priznaju u okviru prihoda od kamata i rashoda kamata u iskazu o ukupnom rezultatu koristeći metod efektivne kamatne stope. Metod efektivne kamatne stope je metod za obračun troškova otplate finansijskih sredstava ili finansijskih obaveza, kao i za alokaciju prihoda od kamata i rashoda kamata tokom odnosnog perioda. Efektivna kamatna stopa je stopa koja tačno svodi procjenjena buduća plaćanja ili naplate kroz očekivani životni vijek finansijskog instrumenta ili, kada je to prikladno, u kraćem vremenskom periodu, na neto knjigovodstvenu vrijednost finansijskih sredstava ili finansijskih obaveza. Kada računa efektivnu kamatnu stopu, CBCG procjenjuje tokove gotovine uzimajući u obzir sve ugovorene uslove finansijskog instrumenta, ali ne i buduće kreditne gubitke. Kada se finansijsko sredstvo ili grupa srodnih finansijskih sredstava otpiše kao rezultat gubitka usljed umanjenja vrijednosti, prihod od kamate se priznaje na osnovu kamatne stope korišćene pri diskontovanju budućih tokova gotovine pri odmjeravanju gubitka zbog umanjenja vrijednosti. Prihodi i rashodi od naknada i provizija priznaju se na principu realizacije u momentu kada je usluga pružena. Naknade i provizije prevashodno obuhvataju naknade za usluge platnog prometa u zemlji, naknade za poslove fiskalnog agenta i naknade za druge usluge koje CBCG pruža u skladu sa Zakonom. CBCG nije imala prihode i rashode od naknada i provizija po osnovu izdavanja kredita u toku obračunskog perioda Operativni lizing Zakupi u kojima zakupodavac zadržava značajniji dio rizika i koristi od vlasništva klasifikuju se kao operativni zakupi (lizing). Sredstva koja su data u operativni lizing uključena su u poziciju investicione nekretnine u iskazu o finansijskoj poziciji. Amortizuju se tokom njihovog očekivanog vijeka upotrebe na način konzistentan sa sličnim sredstvima koja su u vlasništvu Banke. Prihodi po osnovu lizinga (bez bilo koje stimulacije date korisniku lizinga) priznaju se kao prihod u iskazu o ukupnom rezultatu, u jednakim godišnjim iznosima, tokom perioda trajanja lizinga. 12

15 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 3.3. Preračunavanje stranih valuta Funkcionalna valuta i valuta prikazivanja Stavke uključene u finansijske iskaze CBCG se odmjeravaju korišćenjem valute primarnog privrednog okruženja u kom Banka posluje ( funkcionalna valuta ). Finansijski iskazi su prikazani u hiljadama EUR koji predstavlja funkcionalnu valutu i valutu prikazivanja Banke. Transakcije i stanja Transakcije u stranoj valuti se preračunavaju u funkcionalnu valutu primjenom deviznih kurseva važećih na dan transakcije. Pozitivne i negativne kursne razlike nastale iz izmirenja takvih transakcija i iz preračuna monetarnih sredstava i obaveza izraženih u stranim valutama na kraju godine, priznaju se u iskazu o ukupnom rezultatu Porezi i doprinosi Porez na dobit U skladu sa Zakonom o CBCG, CBCG je oslobođena plaćanja poreza na dobit. Porezi, doprinosi i druge dažbine koje ne zavise od rezultata poslovanja Ostali porezi iskazani su u okviru troškova poslovanja. Iznosi poreza koji je Banka u obavezi da plati su iskazani u okviru ostalih obaveza kao obaveze za poreze Gotovina i gotovinski ekvivalenti Za potrebe sastavljanja iskaza o tokovima gotovine, gotovina i gotovinski ekvivalenti obuhvataju stanja sa rokom dospijeća kraćim od tri mjeseca od dana pribavljanja, uključujući gotovinu u trezoru i depozite po viđenju i kratkoročne depozite kod stranih banaka Finansijski instrumenti Finansijska sredstva CBCG je klasifikovala finansijska sredstva u sljedeće kategorije: krediti i potraživanja i finansijska sredstva raspoloživa za prodaju. Rukovodstvo vrši klasifikaciju finansijskih sredstava pri inicijalnom priznavanju. (a) Krediti i potraživanja Krediti i potraživanja su nederivativna finansijska sredstva sa fiksnim ili odredivim isplatama koja nijesu kotirana na aktivnom tržištu. Svi krediti i pozajmice se inicijalno priznaju po fer vrijednosti. Svi krediti i pozajmice priznaju se kada se sredstva prenesu korisniku. Nakon inicijalnog priznavanja, naknadna odmjeravanja se vrše po amortizovanoj vrijednosti korišćenjem metode efektivne kamatne stope. (b) Finansijska sredstva raspoloživa za prodaju Finansijska sredstva raspoloživa za prodaju su sredstva za koja postoji namjera da se drže neodređeni vremenski period, koja mogu da se prodaju prema potrebi za likvidnošću ili zbog promjena kamatne stope, deviznog kursa ili cijene kapitala. Redovna kupovina i prodaja ulaganja se priznaju na dan transakcije, a to je dan kada se Banka obavezala da će kupiti ili prodati sredstvo. Finansijska sredstva se inicijalno priznaju po fer vrijednosti uvećanoj za transakcione troškove. Finansijska sredstva raspoloživa za prodaju se nakon inicijalnog priznavanja iskazuju po fer vrijednosti. Dobici i gubici proistekli iz promjena fer vrijednosti finansijskih sredstava raspoloživih za prodaju priznaju se direktno u kapitalu, do momenta otuđenja ili umanjenja vrijednosti usljed obezvrjeđenja. Tada se kumulirani dobici ili gubici, prvobitno priznati u kapitalu, priznaju u iskazu o ukupnom rezultatu. Međutim, kamata obračunata primjenom metode efektivne kamatne stope i pozitivne i negativne kursne razlike koje se odnose na promjene vrijednosti monetarnih sredstava klasifikovanih kao raspoloživa za prodaju priznaju se u iskazu o ukupnom rezultatu. 13

16 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 3.6. Finansijski instrumenti (nastavak) Finansijska sredstva (nastavak) (b) Finansijska sredstva raspoloživa za prodaju (nastavak) Fer vrijednost finansijskih sredstava, koja se kotiraju na berzi, zasniva se na tekućim cijenama ponude i tražnje. Ukoliko tržište nekog finansijskog sredstva nije aktivno, CBCG utvrđuje fer vrijednost tehnikama procjene. To uključuje primjenu nedavnih transakcija između nezavisnih strana, pozivanje na druge instrumente koji su suštinski isti, analizu diskontovanih novčanih tokova i drugih tehnika procjene koje koriste učesnici na tržištu. (c) Finansijska sredstava do dospijeća Hartije od vrijednosti koje se drže do dospjeća su finansijska sredstva sa fiksnim plaćanjima ili plaćanjima koja mogu da se utvrde i sa fiksnim dospijećem, za koje CBCG ima pozitivnu namjeru i sposobnosti da ih drži do dospjeća. Nakon inicijalnog priznavanja, hartije od vrijednosti koje se drže do dospijeća evidentiraju se po amortizovanoj vrijednosti korišćenjem metoda efektivne kamatne stope, umanjenoj za ispravke vrijednosti, odnosno gubitak po osnovu obezvrjeđenja. Amortizovana vrijednost obračunava se uzimajući u obzir sve diskonte ili premije pri kupovini u toku perioda dospjeća. Prihodi po osnovu obračunatih kamata na ove instrumente se obračunavaju metodom efektivne kamatne stope i iskazujući u okviru prihoda od kamata. (d) Prebijanje finansijskih instrumenta Finansijska sredstva i obaveze se prebijaju, a u iskazu o finansijskoj poziciji se iskazuje neto iznos kada postoji zakonsko pravo da se izvrši prebijanje priznatih iznosa i namjera da se izmire na neto osnovi ili da se istovremeno proda sredstvo i namiri obaveza. (d) Umanjenje vrijednosti finansijskih sredstava koja se vode po amortizovanoj vrijednosti CBCG procjenjuje na svaki datum iskaza o finansijskoj poziciji da li postoji objektivan dokaz da je vrijednost finansijskog sredstva ili grupe finansijskih sredstava umanjena. Vrijednost finansijskog sredstva ili grupe finansijskih sredstva je umanjena i gubici po tom osnovu se priznaju samo ako postoji objektivan dokaz da je vrijednost umanjena kao rezultat jednog ili više događaja koji su nastali nakon početnog procjenjivanja sredstva (slučaj gubitka) i kada slučaj (ili slučajevi) gubitka utiče na procjenjene buduće novčane tokove finansijskog sredstva ili grupe finansijskih sredstava koji mogu biti pouzdano procjenjeni. Kriterijumi koje CBCG koristi da odredi da li postoji objektivan dokaz da je vrijednost umanjena uključuju: Kašnjenja u plaćanju ugovorene otplate glavnice ili kamate, Da dužnik ima poteškoće sa novčanim tokovima (na primjer, smanjenje pokazatelja adekvatnosti kapitala, smanjenje profitabilnosti), Kršenje zaštitnih odredbi iz ugovora o kreditu ili uslova kreditiranja, Započinjanje postupka stečaja, Pogoršanje konkurentske pozicije dužnika, Smanjenje vrijednosti instrumenata obezbjeđenja. Procjenjeni period između nastanka gubitka i njegove identifikacije je određen od strane rukovodstva za svaku grupu finansijskih sredstava. Generalno, dužina perioda se kreće od 3 do 12 mjeseci, a u izuzetnim slučajevima, mogući su i duži periodi. Banka procjenjuje da li postoji objektivan dokaz o umanjenju vrijednosti pojedinačno za svako finansijsko sredstvo. Iznos gubitka je utvrđen kao razlika između knjigovodstvene vrijednosti sredstva i sadašnje vrijednosti procjenjenih budućih novčanih tokova (isključujući buduće kreditne gubitke koji nijesu nastali), diskontovanih po prvobitnoj efektivnoj kamatnoj stopi. Knjigovodstvena vrijednost sredstva se smanjuje preko računa ispravke vrijednosti i gubitak se priznaje u iskazu o ukupnom rezultatu. 14

17 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 3.6. Finansijski instrumenti (nastavak) Finansijska sredstva (nastavak) (d) Umanjenje vrijednosti finansijskih sredstava koja se vode po amortizovanoj vrijednosti (nastavak) Obračun sadašnje vrijednosti procijenjenih budućih novčanih tokova finansijskih sredstava, koja su obezbjeđena finansijskim sredstvom kao instrumentom obezbjeđenja, odražava novčani tok koji može proisteći poništenjem prava umanjenog za troškove pribavljanja i prodaje instrumenta obezbjeđenja, bez obzira na to da li je ili nije to poništenje vjerovatno. Kada je kredit nenaplativ, otpisuje se preko računa ispravke vrijednosti za obezvrjeđenje kredita. Takvi krediti se otpisuju nakon što se završe sve neophodne procedure i utvrdi iznos gubitka. Ako se u narednom periodu iznos gubitka zbog umanjenja vrijednosti smanji i smanjenje se može objektivno povezati sa događajem nakon što je umanjenje vrijednosti priznato (kao što je poboljšanje dužnikovog kreditnog rejtinga), prethodno priznati gubitak zbog umanjenja vrijednosti se ukida korekcijom na računu ispravke vrijednosti. Iznos korekcije se priznaje u iskazu o ukupnom rezultatu kao smanjenje gubitka po osnovu umanjenja vrijednosti kredita. Finansijske obaveze Finansijske obaveze se inicijalno priznaju po fer vrijednosti koja je uobičajeno vrijednost priliva, umanjena za nastale transakcione troškove. U narednim periodima finansijske obaveze se odmjeravaju po amortizovanoj vrijednosti, primjenom metode efektivne kamatne stope Nematerijalna ulaganja Stečene licence računarskih softvera kapitalizuju se u iznosu troškova nastalih u sticanju i stavljanju u upotrebu softvera. Izdaci vezani za razvoj novih kompjuterskih softvera priznaju se kao trošak u periodu kada nastanu. Izdaci direktno povezani sa razvojem postojećih softverskih aplikacija koje kontroliše CBCG se kapitalizuju samo kada je vjerovatno da će Banka generisati ekonomsku korist pripisivu tom ulaganju i kada se troškovi mogu pouzdano odmjeriti. Direktno pripisivi troškovi uključuju troškove zaposlenih u timu koji je razvio softver. Trošak kojim se poboljšavaju i pospješuju performanse računarskih programa koje prevazilaze njihove prvobitne specifikacije priznaje se kao povećanje vrijednosti računarskog softvera u upotrebi. Računarski softver se amortizuje primjenom proporcionalne metode, tokom njegovog korisnog vijeka upotrebe, ali ne duže od pet godina. Ostali troškovi vezani za održavanje softverskih programa se priznaju kao trošak perioda u kom su nastali. Nematerijalna ulaganja podliježu provjeri da li je došlo do umanjenja njihove vrijednosti uvijek kada događaji ili izmjenjene okolnosti ukažu da knjigovodstvena vrijednost možda neće biti nadoknadiva. Gubitak zbog umanjenja vrijednosti se priznaje u visini iznosa za koji je knjigovodstvena vrijednost sredstva veća od njegove nadoknadive vrijednosti. Nadoknadiva vrijednost je fer vrijednost sredstva umanjena za troškove prodaje ili vrijednost u upotrebi, u zavisnosti od toga koja od ove dvije vrijednosti je veća. Za svrhu procjene umanjenja vrijednosti, sredstva se grupišu na najnižim nivoima na kojima mogu da se utvrde odvojeni prepoznatljivi novčani tokovi (jedinice koje generišu gotovinu) Nekretnine, postrojenja i oprema Nekretnine, postrojenja i oprema CBCG se, kako je niže navedeno, iskazuju po procjenjenoj vrijednosti umanjenoj za kumuliranu ispravku vrijednosti. Zemljište se iskazuje po nabavnoj vrijednosti i ne podliježe amortizaciji. Naknadni troškovi se uključuju u nabavnu vrijednost sredstva ili se priznaju kao posebno sredstvo, ukoliko je primjenljivo, samo kada postoji vjerovatnoća da će Banka u budućnosti imati ekonomsku korist od tog sredstva i ako se njegova vrijednost može pouzdano odmjeriti. Svi drugi troškovi tekućeg održavanja terete iskaz o ukupnom rezultatu izvještajnog perioda u kome su nastali. 15

18 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 3.8. Nekretnine, postrojenja i oprema (nastavak) Amortizacija nekretnina, postrojenja i opreme se obračunava primjenom proporcionalne metode kako bi se njihov trošak rasporedio na njihovu rezidualnu vrijednost tokom predviđenog korisnog vijeka trajanja sredstva. Primjenjene stope amortizacije za najznačajnije grupe nekretnina, postrojenja i opreme, određene na bazi korisnog vijeka upotrebe sredstava, su sljedeće: Glavne kategorije nekretnina, postrojenja i opreme Stopa amortizacije nakon procjene (%) Građevinski objekti Pomoćni objekti Trafostanice, generatori, agregati Oprema za rad sa novcem Računari i prateća oprema Mobilni telefoni Telekomunikaciona i PTT oprema Kancelarijski namještaj i oprema Motorna vozila Nije bilo promjena u stopama amortizacije u odnosu na prethodnu godinu. Dobici i gubici po osnovu otuđenja nekretnina, postrojenja i opreme se utvrđuju kao razlika između novčanog priliva i knjigovodstvene vrijednosti i iskazuju se u iskazu o ukupnom rezultatu u okviru ostalih operativnih prihoda/troškova. Rezidualna vrijednost i korisni vijek upotrebe sredstva se revidiraju, i po potrebi koriguju, na datum svakog iskaza o finansijskoj poziciji. Provjera da li je došlo do umanjenja vrijednosti osnovnih sredstava vrši se kada događaji ili izmjenjene okolnosti ukažu da knjigovodstvena vrijednost možda neće biti nadoknadiva. Gubitak zbog umanjenja vrijednosti se priznaje u visini iznosa za koji je knjigovodstvena vrijednost sredstva veća od njegove nadoknadive vrijednosti. Nadoknadiva vrijednost je fer vrijednost sredstva umanjena za troškove prodaje ili vrijednost u upotrebi, u zavisnosti od toga koja od te dvije vrijednosti je veća. Za svrhu procjene umanjenja vrijednosti, sredstva se grupišu na najnižim nivoima na kojima mogu da se utvrde odvojeni prepoznatljivi novčani tokovi (jedinice koje generišu gotovinu). Nekretnine, postrojenja i oprema podliježu redovnoj revalorizaciji. Učestalost revalorizacije zavisi od kretanja fer vrijednosti sredstava koja se revalorizuju. Kada se sredstvo revalorizuje, njegova kumulirana revalorizacija, do datuma nove revalorizacije, se preračunava u srazmjeri sa izmjenom njegove bruto knjigovodstvene vrijednosti, tako da knjigovodstvena vrijednost sredstva nakon revalorizacije bude jednaka njegovoj revalorizovanoj vrijednosti. Povećanje knjigovodstvene vrijednosti nekretnina, postrojenja i opreme po osnovu revalorizacije iskazuje se na računu revalorizacione rezerve u okviru kapitala. Smanjenja knjigovodstvene vrijednosti kojima se umanjuju prethodna povećanja vrijednosti istih sredstava terete direktno revalorizacione rezerve; sva ostala smanjenja terete iskaz o ukupnom rezultatu. Revalorizaciona rezerva se prenosi direktno u neraspoređenu dobit/(kumulirani gubitak) kada se revalorizovana sredstva povuku iz upotrebe ili prodaju. Međutim, neke rezerve mogu biti prenijete i dok se sredstvo koristi. U tom slučaju, iznos prenijete rezerve predstavlja razliku između amortizacije zasnovane na revalorizovanoj knjigovodstvenoj vrijednosti sredstva i amortizacije zasnovane na prvobitnoj nabavnoj vrijednosti sredstva. Prenošenje revalorizacionih rezervi u neraspoređenu dobit ne vrši se preko iskaza o ukupnom rezultatu Investicione nekretnine Investicione nekretnine uključuju poslovni prostor koji ne koristi CBCG i koji se izdaje eksterno, uglavnom poslovnim bankama. Investicione nekretnine se iskazuju po nabavnoj vrijednosti, umanjenoj za kumuliranu ispravku vrijednosti. 16

19 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) 3.9. Investicione nekretnine (nastavak) Amortizacija investicionih nekretnina se obračunava korišćenjem proporcionalne metode za alokaciju njihovih vrijednosti do rezidualne vrijednosti tokom njihovog očekivanog vijeka korišćenja, koji se kreće od 50 do 75 godina Numizmatički kovani novac Numizmatički kovani novac se vrjednuje po cijeni koštanja ili neto prodajnoj vrijednosti, u zavisnosti od toga koja je od ove dvije vrijednosti manja Rezervisanja Rezervisanja za odštetne zahtjeve po sudskim sporovima se priznaju kada: CBCG ima postojeću zakonsku ili ugovorenu obavezu koja je rezultat prošlih događaja; kada je u većoj mjeri vjerovatno da će podmirenje obaveze iziskivati odliv sredstava; kada se može pouzdano procijeniti iznos obaveze. Kada postoji veći broj sličnih obaveza, vjerovatnoća da će doći do odliva sredstava za izmirenje obaveze se utvrđuje uzimanjem u obzir vrste obaveza kao cjeline. Rezervisanje se priznaje čak i kad je vjerovatnoća odliva sredstava u odnosu na stavku uključenu u istu vrstu obaveza mala. Rezervisanja se odmjeravaju po sadašnjoj vrijednosti očekivanih izdataka za izmirenje obaveze, primjenom stope prije oporezivanja, koja odražava tekuću tržišnu procjenu vremenske vrijednosti novca i specifične rizike povezane sa obavezom. Povećanje rezervisanja zbog isteka vremena se priznaje kao trošak kamata Primanja zaposlenih a) Obaveze za penzije CBCG plaća državnim fondovima za sve zaposlene obavezne doprinose za penzijsko i invalidsko osiguranje, zdravstveno osiguranje i osiguranje od nezaposlenosti. Doprinosi na teret zaposlenog za penzijsko i invalidsko osiguranje se obračunavaju po stopi od 15% na bruto zaradu. Doprinosi na teret poslodavca za penzijsko i invalidsko osiguranje se obračunavaju po stopi od 5.5% na bruto zaradu. Doprinosi se iskazuju kao trošak u momentu nastanka i iskazani su u iskazu o ukupnom rezultatu u okviru troškova zaposlenih. CBCG nema drugih obaveza za doprinose izuzev obaveza za navedene doprinose. b) Otpremnine Otpremnine se isplaćuju pri raskidu radnog odnosa od strane CBCG prije datuma redovnog penzionisanja, ili kada zaposleni prihvati sporazumni raskid radnog odnosa u zamjenu za otpremninu. Banka priznaje otpremninu pri raskidu radnog odnosa kada je evidentno obavezno da: ili raskine radni odnos sa zaposlenim u skladu sa detaljnim zvaničnim planom, bez mogućnosti odustajanja; ili da obezbijedi otpremninu za prestanak radnog odnosa u cilju smanjenja broja zaposlenih. Otpremnine koje dospijevaju u razdoblju dužem od 12 mjeseci nakon datuma iskaza o finansijskoj poziciji svode se na sadašnju vrijednost. c) Krediti za rješavanje stambenih potreba U skladu sa Pravilnikom o rješavanju stambenih potreba zaposlenih u CBCG i odluke Komisije za stambena pitanja, CBCG dodjeljuje kredite zaposlenima za rješavanje stambenih potreba. Krediti se inicijalno priznaju po fer vrijednosti. Naknadno se mjere po amortizovanoj vrijednosti korišćenjem metode efektivne kamatne stope. Razlika između fer vrijednosti na dan priznavanja i raspodijeljenih sredstava priznaje se kao unaprijed plaćene beneficije zaposlenih u okviru dugoročnih potraživanja od zaposlenih. Unaprijed plaćena primanja zaposlenih se amortizuju u toku perioda primanja beneficija. Period primanja je očekivani radni vijek zaposlenog, i ne može biti duži od perioda na koji je odobren kredit. d) Bonusi CBCG priznaje obavezu i trošak za bonuse zaposlenima u skladu sa Pravilnikom o vrjednovanju učinaka zaposlenih u CBCG. 17

20 3. PREGLED ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (nastavak) Osnovni kapital i rezerve Zakonom o CBCG propisano je da se kapital CBCG sastoji od osnovnog kapitala i rezervi, a da minimalni osnovni kapital iznosi EUR 50,000 hiljada. U skladu sa Zakonom o CBCG, izvršena je transformacija kapitala tako što su se osnivački kapital i generalne rezerve transformisale u osnovni kapital. Zakonom se uvela nova kategorija rezervi u vidu opštih, speciajlnih i revalorizacionih rezervi. Osnovni kapital na dan 31. decembra godine iznosi EUR 39,648 hiljada Pravična (fer) vrijednost Međunarodni računovodstveni standard 32 - Finansijski instrumenti: Objelodanjivanje i prikazivanje predviđa objelodanjivanje pravične (fer) vrijednosti finansijskih sredstava i finansijskih obaveza u napomenama uz finansijske iskaze. Za navedene potrebe, pravična (fer) vrijednost je definisana kao iznos za koji se neko sredstvo može razmijeniti, ili obaveza izmiriti, u transakciji između dobro obaviještenih i voljnih strana, međusobno suočenih. Obaveza Banke je da objelodani sve informacije u vezi sa poštenom (fer) vrijednošću sredstava i obaveza za koje postoje raspoložive tržišne informacije i za koje se identifikuje materijalno značajna razlika između knjigovodstvenih vrijednosti i poštene (fer) vrijednosti. U Crnoj Gori ne postoji dovoljno tržišno iskustvo, stabilnost i likvidnost kod kupovine i prodaje finansijskih sredstava i obaveza, kao i ostalih finansijskih instrumenata, i zvanične tržišne informacije nijesu u svakom trenutku raspoložive. Stoga, pravičnu (fer) vrijednost nije moguće pouzdano utvrditi u uslovima nepostojanja aktivnog tržišta, kako to zahtijevaju MRS i MSFI. Po mišljenju rukovodstva, iznosi objelodanjeni u finansijskim iskazima odražavaju realnu vrijednost koja je u datim okolnostima najvjerodostojnija i najkorisnija za potrebe izvještavanja. Za iznos identifikovanih procijenjenih rizika da knjigovodstvena vrijednost neće biti realizovana, vrši se ispravka vrijednosti na osnovu odluke rukovodstva Banke. 4. FINANSIJSKI INSTRUMENTI 4.1. Upravljanje rizicima Svojim aktivnostima CBCG se izlaže brojnim finansijskim rizicima, od kojih su najznačajniji: kreditni rizik, tržišni rizik (koji obuhvata rizik valuta, rizik promjene kamatnih stopa i druge rizike promjene cijena), rizik likvidnosti i operativni rizik. Preuzimanje rizika je neodvojivi dio poslovanja, a operativni rizici njegov su neizbježni element. Stoga je cilj CBCG da postigne adekvatnu ravnotežu između rizika i koristi koja se želi ostvariti i da minimizira potencijalne štetne efekte na svoje finansijske performanse. Adekvatan odgovor CBCG na rizike podrazumijeva analizu, procjenu, prihvatanje i upravljanje rizicima do određenog nivoa. Politike upravljanja rizicima u CBCG su kreirane sa ciljem da identifikuju i analiziraju rizike, da uspostave adekvatne limite rizika i kontrole, da prate rizike i kretanja do postavljenih limita, sredstvima pouzdanog i pravovremenog sistema informisanja. Upravljanje rizicima se sprovodi u okviru Sektora za finansijske i bankarske operacije, na bazi politika koje je usvojio Savjet CBCG. Sektor za finansijske i bankarske operacije identifikuje i procjenjuje finansijske rizike u saradnji sa drugim odjeljenjima u CBCG. Savjet definiše pisane procedure za svobuhvatno upravljanje rizicima, kao i pisane procedure kojima se pokrivaju specifična područja, kao što su rizik promjene kursa valuta, rizik promjene kamatnih stopa, rizik likvidnosti i kreditni rizik. 18

21 4. FINANSIJSKI INSTRUMENTI (nastavak) 4.2. Kreditni rizik CBCG je izložena kreditnom riziku, koji se definiše kao rizik da će povezana strana u finansijskoj transakciji izazvati gubitak po CBCG propuštajući da izvrši preuzetu obavezu. Značajne promjene u ekonomijama u kojima je koncentrisan portfolio CBCG, mogle bi dovesti do gubitaka, koji se razlikuju od onih iskazanih na datum iskaza o finansijskoj poziciji. Zbog toga, menadžment pažljivo upravlja izloženošću kreditnom riziku. Izloženost kreditnom riziku uglavnom je vezana za plasmane u stranim bankama i hartije od vrijednosti. Upravljanje kreditnim rizikom i kontrola izloženosti riziku su centralizovani u Sektoru za finansijske i bankarske operacije, o čemu se Savjet redovno izvještava Mjerenje kreditnog rizika i kontrola postavljenih limita (a) Plasmani kod stranih banaka Počevši od posljednjeg kvartala godine, u svijetlu značajnih promjena koje su se dogodile na međunarodnom finansijkom tržištu, CBCG je, u cilju povećanja sigurnosti plasmana i obezbjeđenja od rizika, izvršila izmještanje depozita sa poslovnih ino banaka na centralne banke. (b) Dužničke hartije i druge obveznice Dužničke hartije u koje su investirane međunarodne rezerve su obveznice njemačke, holandske, francuske i finske Vlade sa rokom dospijeća između 1 i 3 godine i sa rejtingom AAA (Standard&Poor). Ove dužničke hartije se čuvaju na računu hartija kod Deutsche Bundesbank, Frankfurt. Ceo portfolio dužničkih hartija je denominiran u EUR Umanjenje vrijednosti i politika ispravke vrijednosti Interni i eksterni sistem rejtinga se fokusira na mapiranje kreditnog kvaliteta na osnovu aktivnosti pozajmljivanja i investiranja. Nasuprot tome, ispravka vrijednosti je priznata u svrhu finansijskog izvještavanja samo za ostvarene gubitke na datum iskaza o finansijskoj poziciji, zasnovane na objektivnom dokazu da je vrijednost umanjena. 31. decembar decembar Bruto krediti i avansi Nivo ispravke (%) Bruto krediti i avansi Nivo ispravke (%) Krediti zaposlenima kratkoročni dio (Napomena 17) 1,064-1,072 - Krediti zaposlenima dugoročni dio (Napomena 22) 1,770-1,880 - Ukupno bruto 2,834-2, Maksimalna izloženost kreditnom riziku bez kolaterala U narednoj tabeli je dat najnepovoljniji scenario za izloženost kreditnom riziku, na dan 31. decembra godine i 31. decembra godine. Za sredstva u iskazu o finansijskoj poziciji, izloženost je zasnovana na neto knjigovodstvenom iznosu iskazanom u iskazu o finansijskoj poziciji. 31. decembar decembar Gotovina i depoziti po viđenju (Napomena 13) 94,555 87,109 Plasmani u stranim bankama (Napomena 14) 108, ,564 Finansijska sredstva raspoloživa za prodaju (Napomena 15) 89,876 76,914 Finansijska sredstva do dospijeća (Napomena 15) 16,727 - Sredstva kod MMF (Napomena 16) 62,560 63,586 Stambeni krediti dati zaposlenima (Napomene 17 i 22) 2,834 2,952 Potraživanja (Napomena 18) 1,901 1,997 Ukupno 376, ,122 19

CBCG_Izvjestaj revizora_2013_konacni

CENTRALNA BANKA CRNE GORE, PODGORICA Finansijski iskazi i Izvještaj nezavisnog revizora SADRŽAJ Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1 FINANSIJSKI ISKAZI Iskaz o ukupnom rezultatu 2 Iskaz o finansijskoj

CENTRALNA BANKA CRNE GORE, PODGORICA Finansijski iskazi i Izvještaj nezavisnog revizora SADRŽAJ Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1 FINANSIJSKI ISKAZI Iskaz o ukupnom rezultatu 2 Iskaz o finansijskoj

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

LISTA POTREBNIH PODATAKA

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

Imotska 1, Beograd Telefon: Telefon: OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐOR

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ GODINE

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

Microsoft Word - Pravilnik-fin izvestaji za DPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

Microsoft Word - Pravilnik o KO za DPF-2007 _2_.doc

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA GODINU

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Microsoft Word - TG

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

Microsoft Word - Zaglavlje ЕПС srpski cir

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

Microsoft Word - Sajt_GMC_YU_DOO_2008

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA GODINU

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra godine i i

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

Uputstvo - COREP

НАРОДНА БАНКА СРБИЈЕ Сектор за контролу пословања банака МЕТОДОЛОГИЈА ЗА ИЗРАДУ OБРАЗАЦА ПОКГ И ПНО Овом методологијом се детаљно објашњавају елементи и начин израде Извештаја о промени очекиваних кредитних

НАРОДНА БАНКА СРБИЈЕ Сектор за контролу пословања банака МЕТОДОЛОГИЈА ЗА ИЗРАДУ OБРАЗАЦА ПОКГ И ПНО Овом методологијом се детаљно објашњавају елементи и начин израде Извештаја о промени очекиваних кредитних

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар године и Извештај независ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

Microsoft Word - SES_2008

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

Finansijski izveıtaj za fond 2007

Прилог 1 Oбразац 1 Класа рачуна, група рачуна, рачун Назив фонда: ФИМА ПроАктиве Отворени инвестициони фонд Регистарски фонда: 5/0-44-2389/5-07 Назив друштва за управљање фондом: ФИМА Инвест а.д.београд

Прилог 1 Oбразац 1 Класа рачуна, група рачуна, рачун Назив фонда: ФИМА ПроАктиве Отворени инвестициони фонд Регистарски фонда: 5/0-44-2389/5-07 Назив друштва за управљање фондом: ФИМА Инвест а.д.београд

1

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

Bazel II Stub 3 Objavljivanje

Vojvođanska banka a.d. Novi Sad Upravni odbor Banke Del. broj: 1.0-17370/14 Datum: 29.09.2015. Upravljanje rizicima i kapitalom Izveštaj 30.06.2015. godine Kapital, adekvatnost kapitala i tehnike ublažavanja

Vojvođanska banka a.d. Novi Sad Upravni odbor Banke Del. broj: 1.0-17370/14 Datum: 29.09.2015. Upravljanje rizicima i kapitalom Izveštaj 30.06.2015. godine Kapital, adekvatnost kapitala i tehnike ublažavanja

1

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

- л о г о -

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

Elekrobijeljina__2013_Final_Ispravljen_ Copy

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

Период извештавања: од до Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

untitled

NARODNA BANKA SRBIJE Finansijski izveštaji pripremljeni u skladu sa Međunarodnim standardima finansijskog izveštavanja za godinu koja se završava 31. decembra 2007. godine sa Mišljenjem o finansijskim

NARODNA BANKA SRBIJE Finansijski izveštaji pripremljeni u skladu sa Međunarodnim standardima finansijskog izveštavanja za godinu koja se završava 31. decembra 2007. godine sa Mišljenjem o finansijskim

Microsoft Word - uputstvo_ulaganje_

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

METALAC A

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Microsoft Word - EB10_Napomene uz bilanse.srp.doc

ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA GODINE 1. OSNOVNE INFORMACIJE O BANCI Primarni finansijski izveštaji (Bilans stanja, Bilans uspeha, Izveštaj o tokovima gotovine i Izveštaj o promenama

ZA GODINU KOJA SE ZAVRŠILA 31. DECEMBRA GODINE 1. OSNOVNE INFORMACIJE O BANCI Primarni finansijski izveštaji (Bilans stanja, Bilans uspeha, Izveštaj o tokovima gotovine i Izveštaj o promenama

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period godine Beograd, godine

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

FINANSIJSKI IZVJEŠTAJI ZA GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA BOBAR OSIGURANJE A.D. BIJELJINA APRIL GODINE Kopija broj: 1

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

ERSTE BANK A.D. NOVI SAD FINANSIJSKI IZVEŠTAJI ZA GODINU KOJA SE ZAVRŠILA NA DAN 31. DECEMBAR GODINE

ERSTE BANK A.D. NOVI SAD FINANSIJSKI IZVEŠTAJI ZA GODINU KOJA SE ZAVRŠILA NA DAN 31. DECEMBAR 2016. GODINE ERSTE BANK a.d., NOVI SAD SADRŽAJ Strana Izveštaj nezavisnog revizora 1 Bilans uspeha godine 2

ERSTE BANK A.D. NOVI SAD FINANSIJSKI IZVEŠTAJI ZA GODINU KOJA SE ZAVRŠILA NA DAN 31. DECEMBAR 2016. GODINE ERSTE BANK a.d., NOVI SAD SADRŽAJ Strana Izveštaj nezavisnog revizora 1 Bilans uspeha godine 2

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D I I Z V E Š T A J N E Z A V I S N O G R

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing,

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing, Beograd, registrovano je kod Trgovinskog suda u Beogradu

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ A. OPŠTI PODACI O DRUŠTVU Društvo sa ograničenom odgovornošću za obavljanje lizing poslova Zastava Istrabenz lizing, Beograd, registrovano je kod Trgovinskog suda u Beogradu

ZBM_Izvjestaj revizora_2017_final_elektronska verzija

ZIRAAT BANK MONTENEGRO AD, PODGORICA Finansijski iskazi i Izvještaj nezavisnog revizora SADRŽAJ Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1-2 FINANSIJSKI ISKAZI Bilans uspjeha 3 Bilans stanja 4 Iskaz o promjenama

ZIRAAT BANK MONTENEGRO AD, PODGORICA Finansijski iskazi i Izvještaj nezavisnog revizora SADRŽAJ Strana IZVJEŠTAJ NEZAVISNOG REVIZORA 1-2 FINANSIJSKI ISKAZI Bilans uspjeha 3 Bilans stanja 4 Iskaz o promjenama

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

Microsoft Word - SRPSKA BANKA_Izvestaj revizora_2018_FINAL.docx

SRPSKA BANKA a.d. BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj spoljnog revizora o obavljenoj reviziji finansijskih izveštaja za 2018. godinu SRPSKA BANKA a.d. BEOGRAD

SRPSKA BANKA a.d. BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj spoljnog revizora o obavljenoj reviziji finansijskih izveštaja za 2018. godinu SRPSKA BANKA a.d. BEOGRAD

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

JAVNO PREDUZEĆE

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

Microsoft Word - SAS Misljenje PCB FS 2014.docx

ABCD KPMG d.o.o. Beograd Kraljice Natalije 11 11000 Belgrade Serbia Telephone: Fax: E-mail: Internet: +381 11 20 50 500 +381 11 20 50 550 info@kpmg.rs www.kpmg.rs Izveštaj nezavisnog revizora AKCIONARIMA

ABCD KPMG d.o.o. Beograd Kraljice Natalije 11 11000 Belgrade Serbia Telephone: Fax: E-mail: Internet: +381 11 20 50 500 +381 11 20 50 550 info@kpmg.rs www.kpmg.rs Izveštaj nezavisnog revizora AKCIONARIMA

Microsoft Word - Cash Fund Izvještaj Revizora _FINAL.docx

ОНИФ Cash Fund Бања Лука Финансијски извјештаји за годину завршену 31. децембра 2018. и Извјештај независног ревизора ОНИФ Cash Fund Бања Лука САДРЖАЈ Страна МИШЉЕЊЕ НЕЗАВИСНОГ РЕВИЗОРА 1-3 ФИНАНСИЈСКИ

ОНИФ Cash Fund Бања Лука Финансијски извјештаји за годину завршену 31. децембра 2018. и Извјештај независног ревизора ОНИФ Cash Fund Бања Лука САДРЖАЈ Страна МИШЉЕЊЕ НЕЗАВИСНОГ РЕВИЗОРА 1-3 ФИНАНСИЈСКИ

Microsoft Word - FK CRVENA ZVEZDA_Misljenje revizora_KONSOLIDOVANI za 2018_FINAL.docx

FUDBALSKI KLUB CRVENA ZVEZDA, BEOGRAD Konsolidovani finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj nezavisnog revizora SADRŽAJ IZVEŠTAJ NEZAVISNOG REVIZORA 1 2 KONSOLIDOVANI FINANSIJSKI

FUDBALSKI KLUB CRVENA ZVEZDA, BEOGRAD Konsolidovani finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj nezavisnog revizora SADRŽAJ IZVEŠTAJ NEZAVISNOG REVIZORA 1 2 KONSOLIDOVANI FINANSIJSKI

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ОДГОВОРИ НА НАЈЧЕШЋЕ ПОСТАВЉАНА ПИТАЊА У ВЕЗИ СА ПРИМЕНОМ ОДЛУКЕ О ИЗМЕНАМА И ДОПУНАМА ОДЛУКЕ О КЛАСИФИКАЦИЈИ БИЛАНСНЕ АКТИВЕ И ВАНБИЛАНСНИХ СТАВКИ БА

ОДГОВОРИ НА НАЈЧЕШЋЕ ПОСТАВЉАНА ПИТАЊА У ВЕЗИ СА ПРИМЕНОМ ОДЛУКЕ О ИЗМЕНАМА И ДОПУНАМА ОДЛУКЕ О КЛАСИФИКАЦИЈИ БИЛАНСНЕ АКТИВЕ И ВАНБИЛАНСНИХ СТАВКИ БАНКЕ ( Службени гласник РС бр. 103/2018 у даљем тексту:

ОДГОВОРИ НА НАЈЧЕШЋЕ ПОСТАВЉАНА ПИТАЊА У ВЕЗИ СА ПРИМЕНОМ ОДЛУКЕ О ИЗМЕНАМА И ДОПУНАМА ОДЛУКЕ О КЛАСИФИКАЦИЈИ БИЛАНСНЕ АКТИВЕ И ВАНБИЛАНСНИХ СТАВКИ БАНКЕ ( Службени гласник РС бр. 103/2018 у даљем тексту:

NLB LEASING D.O.O. BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU ZAVRŠENU 31. DECEMBRA 2012

NLB LEASING D.O.O. BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU ZAVRŠENU 31. DECEMBRA 2012 1. Opšte informacije NLB Leasing d.o.o., Društvo za finansijski lizing, uvoz-izvoz i trgovinu, osnovao

NLB LEASING D.O.O. BEOGRAD NAPOMENE UZ FINANSIJSKE IZVEŠTAJE ZA GODINU ZAVRŠENU 31. DECEMBRA 2012 1. Opšte informacije NLB Leasing d.o.o., Društvo za finansijski lizing, uvoz-izvoz i trgovinu, osnovao

Извештај о ревизији приказа расхода, издатака и обавеза и правилности пословања Завичајног музеја Алексинац за годину

РЕПУБЛИКА СРБИЈА ДРЖАВНА РЕВИЗОРСКА ИНСТИТУЦИЈА ИЗВЕШТАЈ О РЕВИЗИЈИ ПРИКАЗА РАСХОДА, ИЗДАТАКА И ОБАВЕЗА И ПРАВИЛНОСТИ ПОСЛОВАЊА ЗАВИЧАЈНОГ МУЗЕЈА АЛЕКСИНАЦ ЗА 2013. ГОДИНУ Број: 400-1766/2014-04 Београд,

РЕПУБЛИКА СРБИЈА ДРЖАВНА РЕВИЗОРСКА ИНСТИТУЦИЈА ИЗВЕШТАЈ О РЕВИЗИЈИ ПРИКАЗА РАСХОДА, ИЗДАТАКА И ОБАВЕЗА И ПРАВИЛНОСТИ ПОСЛОВАЊА ЗАВИЧАЈНОГ МУЗЕЈА АЛЕКСИНАЦ ЗА 2013. ГОДИНУ Број: 400-1766/2014-04 Београд,

Društvo za upravljanje investicionim fondovima Intesa Invest a.d. Beograd Napomene uz finansijske izveštaje Društvo za upravljanje investicionim fondo

Društvo za upravljanje investicionim fondovima Intesa Invest a.d. Beograd za period 12. februar - 31. decembar 2018. godine Beograd, 28. februar 2019. godine SADRŽAJ 1 Osnovni podaci... 1 2 Osnove za sastavljanje

Društvo za upravljanje investicionim fondovima Intesa Invest a.d. Beograd za period 12. februar - 31. decembar 2018. godine Beograd, 28. februar 2019. godine SADRŽAJ 1 Osnovni podaci... 1 2 Osnove za sastavljanje

Metalac_Print_Nacrt_LR_ADJ