Microsoft Word - ZEPTER Fond_Misljenje revizora uz FI i napomene_2016_Final.docx

|

|

|

- Иво Богуновић

- пре 6 година

- Прикази:

Транскрипт

1 ЗМИФ у Преобликовању Zepter Fond а.д. Бања Лука Финансијски извјештаји за годину завршену 31. децембра и Извјештај независног ревизора

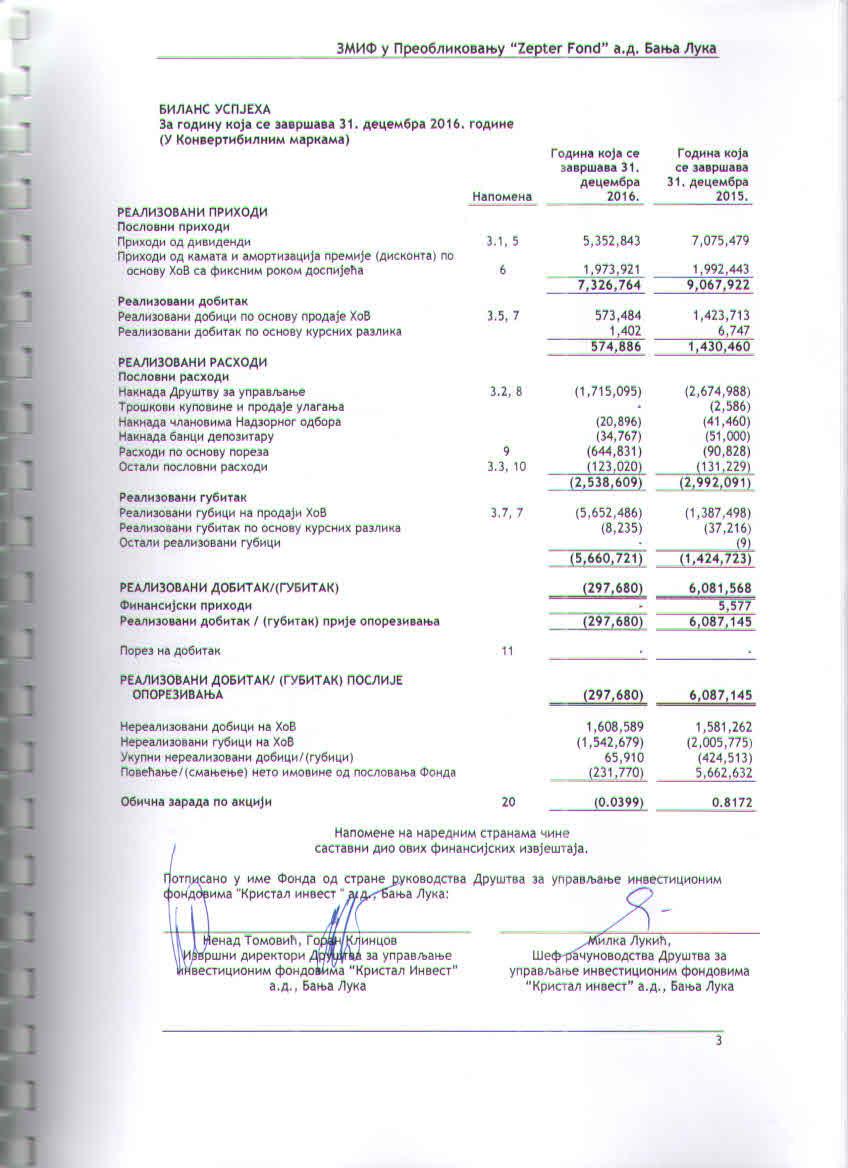

2 ЗМИФ У Преобликовању Zepter Fond а.д. Бања Лука САДРЖАЈ Страна МИШЉЕЊЕ НЕЗАВИСНОГ РЕВИЗОРА 1-2 ФИНАНСИЈСКИ ИЗВЈЕШТАЈИ Биланс успјеха 3 Биланс стања 4 Извјештај о променама нето имовине 5 Биланс токова готовине 6 Напомене уз финансијске извјештаје 7-44 Прилози уз финансијске извјештаје 45-47

3 ИЗВЈЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА АКЦИОНАРИМА Извршили смо ревизију приложених финансијских извјештаја ЗМИФ у Преобликовању Zepter Fond а.д. Бања Лука (у даљем тексту Фонд ), који обухватају биланс стања на дан 31. децембра године, биланс успјеха, извјештај о промјенама нето имовине и биланс токова готовине за годину која се завршава на тај дан, као и преглед значајних рачуноводствених политика и напомена уз финансијске извјештаје. Одговорност руководства за финансијске извјештаје Руководство Фонда је одговорно за састављање и истинито приказивање ових финансијских извјештаја у складу са рачуноводственим прописима важећим у Републици Српској, као и за оне интерне контроле које руководство одреди као неопходне у припреми финансијских извјештаја који не садрже материјално значајне погрешне исказе, настале услед криминалне радње или грешке. Одговорност ревизора Наша одговорност је да изразимо мишљење о овим финансијским извјештајима на основу извршене ревизије. Ревизију смо извршили у складу са Међународним стандардима ревизије. Ови стандарди налажу да се придржавамо етичких захтјева и да ревизију планирамо и извршимо на начин који омогућава да се, у разумној мјери, увјеримо да финансијски извјештаји не садрже материјално значајне погрешне исказе. Ревизија укључује спровођење поступака ради прибављања ревизијских доказа о износима и објелодањивањима у финансијским извјештајима. Одабрани поступци су засновани на ревизорском просуђивању, укључујући процјену ризика постојања материјално значајних погријешних исказа у финансијским извјештајима, насталих услед криминалне радње или грешке. Приликом процјене ризика, ревизор сагледава интерне контроле релевантне за састављање и истинито приказивање финансијских извјештаја ради осмишљавања ревизијских поступака који су одговарајући у датим околностима, али не у циљу изражавања мишљења о дјелотворности интерних контрола правног лица. Ревизија такође укључује оцјену адекватности примјењених рачуноводствених политика и оправданост рачуноводствених процјена извршених од стране руководства, као и оцјену опште презентације финансијских извјештаја. Сматрамо да су ревизијски докази које смо прибавили довољни и одговарајући и да обезбјеђују основу за изражавање нашег мишљења. Мишљење По нашем мишљењу, финансијски извјештаји приказују истинито и објективно, по свим материјално значајним питањима, финансијску позицију Фонда на дан 31. децембра године, као и резултате његовог пословања и токове готовине за годину која се завршава на тај дан, у складу са рачуноводственим прописима важећим у Републици Српској и у складу са рачуноводственим политикама објелодањеним у Напомени 3. уз финансијске извјештаје.

4 ИЗВЈЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА АКЦИОНАРИМА Скретање пажње Као што је објелодањено у Напоменама 3.1. и 5. уз финансијске извјештаје, Фонд је извршио признавање прихода од дивиденди у акцијама у години у износу од КМ 777,855, а на основу Мишљења Савјета за рачуноводство и ревизију Републике Српске од 8. фебруара године, по којем се дивиденда у облику бесплатних акција треба признати као приход периода у пословним књигама инвеститора. Наведено тумачење одступа од одредби МРС 18 Приходи, по којем се приход од дивиденди треба признати само у случајевима када је вјероватан прилив економских користи повезаних са том трансакцијом. Као што је објелодањено у Напомени 3.5. уз финансијске извјештаје, вредновање нереализованих добитака и губитака насталих по основу промјене фер вриједности финансијских средстава класификованих као финансијска средства по фер вредности кроз биланс успјеха је извршено у складу са Правилником о контном оквиру и садржини рачуна у контном оквиру за инвестиционе фондове ( Службени гласник РС, број 106/15) по којем се ефекти промјене фер вриједности наведених финансијских средстава требају признати директно у оквиру капитала, а не у оквиру рачуна добитка или губитка периода, како то захтијева МРС 39 Финансијски инструменти: признавање и одмјеравање. Као што је објелодањено у Напоменама 3.4. и 17. уз финансијске извјештаје, ревалоризационе резерве по основу финансијских средстава расположивих за продају на дан 31. децембра године износе КМ 127,419,617 (негативне ревалоризационе резерве) и представљају износ акумулираних нереализованих губитака насталих по основу промјене фер вриједности финансијских средстава расположивих за продају. Руководство Фонда сматра да наведено укупно умањење фер вриједности финансијских средстава не представља умањење вриједности у складу са МРС 39 Финансијски инструменти: признавање и одмјеравање по којем би се наведено умањење вриједности требало признати у билансу успјеха Фонда, све док то надлежни регулатор тржишта капитала, или надлежно министарство, не пропише у оквиру својих овлашћења дефинисаних прописима о тржишту хартија од вриједности, као и прописима о рачуноводству и ревизији Републике Српске. Наше мишљење не садржи резерве по овим питањима. Бања Лука, 13. фебруар године Овлашћени ревизор Велемир Јањић 2

5

6 БИЛАНС СТАЊА На дан 31. децембра године (У Конвертибилним маркама) Напомена 31. децембар децембар УКУПНА ИМОВИНА Готовина 12 1,652,929 1,932,996 Улагања фонда Финансијска средства по фер вриједности кроз биланс успјеха 3.4, 13а. 6,058,488 6,354,065 Финансијска средства расположива за продају 3.4, 13б. 86,193, ,459,950 Депозити и пласмани 14 22,929,753 19,003, ,181, ,817,106 Потраживања Потраживања по основу камата 23,990 8,714 Потраживања по основу дивиденди 15 1,375,668 2,565,010 Потраживања по основу датих аванса , ,556 Остала потраживања 128, ,137 1,890,393 3,329,417 Укупна имовина 118,725, ,079,519 ОБАВЕЗЕ Обавезе по основу трошкова пословања 6,044 27,249 Обавезе према друштву за управљање ,909 1,161,197 ПВР 494,665 - Укупне обавезе 1,449,618 1,188,446 НЕТО ИМОВИНА 117,275, ,891,073 КАПИТАЛ Основни капитал ,291, ,291,477 Капиталне резерве 19 4,706,306 4,706,306 Ревалоризационе резерве 19 (127,419,617) (112,068,133) Нераспоређена добит 19 28,557,056 28,557,056 Непокривени губитак 19 (107,601,551) (107,303,871) Нереализовани добитак/(губитак) 19 (1,258,223) (1,291,762) Укупно капитал 117,275, ,891,073 Број издатих акција 7,448,639 7,448,639 Нето имовина по акцији Напомене на наредним странама чине саставни дио ових финансијских извјештаја. 4

7 ИЗВЈЕШТАЈ О ПРОМЈЕНАМА НЕТО ИМОВИНЕ (У Конвертибилним маркама) Година која се завршава 31. децембра Година која се завршава 31. децембра Повећање (смањење) нето имовине од пословања фонда (15,615,626) (1,398,627) Реализовани добитак (губитак) од улагања (297,680) 6,087,145 Укупни нереализовани добици (губици од улагања) 65,910 (424,513) Ревалоризационе резерве по основу финансијских улагања расположивих за продају (15,383,856) (7,061,259) Укупно повећање (смањење) нето имовине фонда (15,615,626) (1,398,627) Нето имовина На почетку периода 132,891, ,940,353 На крају периода 117,275, ,891,073 Број удјела/акција фонда у периоду Број удјела/акција на почетку периоду 7,448,639 7,448,639 Број удјела/акција на крају периоду 7,448,639 7,448,639 Напомене на наредним странама чине саставни дио ових финансијских извјештаја. 5

8 БИЛАНС ТОКОВА ГОТОВИНЕ (У Конвертибилним маркама) Година која се завршава 31. децембра Година која се завршава 31. децембра Новчани токови из пословних активности И Приливи готовине из пословних активности 20,576,351 24,811,224 Приливи по основу продаје улагања 2,756,661 5,138,791 Приливи по основу дивиденди 5,070,821 5,259,609 Приливи по основу камата 658, ,154 Остали приливи од оперативних активности 12,090,242 13,448,670 ИИ - Одливи готовине из оперативних активности 20,856,418 24,679,939 Одливи по основу улагања у хартије од вриједности 7,711,227 9,920,348 Одливи по основу накнада друштву за управљање 1,933,006 2,549,862 Одливи по основу трошкова куповине и продаје хартија од вриједности 52,512 65,835 Одливи по основу накнаде екстерном ревизору 4,680 4,680 Одливи по основу трошкова банке депозитару 38,267 52,000 Одливи по основу осталих расхода 11,116,726 12,087,214 Нето прилив/(одлив) готовине из пословних активности (280,067) 131,285 Укупни приливи готовине 20,576,351 24,811,224 Укупни одливи готовине 20,856,418 24,679,939 Нето прилив/(одлив) готовине (280,067) 131,285 Готовина на почетку периода 1,932,996 1,801,681 Готовина на крају обрачунског периода 1,652,929 1,932,966 Напомене на наредним странама чине саставни дио ових финансијских извјештаја. 6

9 1. ОСНИВАЊЕ И ДЈЕЛАТНОСТ Управни одбор Друштва за управљање затвореним инвестиционим фондом "Зептер инвест" а.д., Бања Лука (у даљем тексту: "Друштво"), је 18. марта године донио Одлуку о оснивању Приватизационог инвестиционог фонда "Зептер Фонд" а.д., Бања Лука ("Фонд"). Комисија за хартије од вриједности Републике Српске ("Комисија") је Рјешењем број 04-УП-041-Р-669/02 од 15. априла године, дала дозволу за оснивање Фонда, као и сагласност на Одлуку о оснивању, Статут, Уговор о управљању Фондом и Одлуку о именовању директора Фонда. Упис оснивања Фонда у регистар Основног суда у Бањој Луци извршен је 20. маја године Рјешењем број У/И-1117/2002 (број регистарског улошка ). Дана 22. септембра године усвојен је Закон о инвестиционим фондовима (''Службени гласник РС'', број 92/06, у даљем тексту: ''Закон''), у којем се прописују услови оснивања и рада инвестиционих фондова и друштава за управљање инвестиционим фондовима. Одредбама члана 242. Закона дефинисано је да су сви фондови дужни да ускладе своје организовање, акте и пословање са одредбама Закона, а које се односе на облик, организацију, висину основног капитала и дјелатности, те начин заступања и управљања инвестиционим фондовима. На основу припремљене и достављене документације Комисији, Фонд је добио Рјешење Комисије број 01-УП /07 од 25. јула године, којим се даје дозвола за трансформацију Приватизационог инвестиционог фонда "Зептер Фонд" а.д., Бања Лука у Затворени инвестициони фонд са јавном понудом "Зептер Фонд" а.д., Бања Лука. Наведена трансформација регистрована је Рјешењем Основног суда у Бањој Луци број РЕГ дана 18. јуна године (број регистарског улошка ). Скупштина Затвореног инвестиционог фонда са јавном понудом "Зептер Фонд" а.д., Бања Лука је дана 24. јуна године је донијела Одлуку о измјенама и допунама Статута Фонда. Управни одбор друштва за управљање фондовима "Зептер Инвест" а.д., Бања Лука дана 21. јула године утврдио је Статут затвореног мјешовитог инвестиционог фонда са јавном понудом у преобликовању "Зептер Фонд" а.д., Бања Лука. Комисија за хартије од вредности Републике Српске, Бања Лука, је дана 1. августа године донијела Рјешење којим се одобрава Затвореном инвестиционом фонду са јавном понудом "Зептер Фонд" а.д., Бања Лука план усклађивања и план преобликовања Фонда. Рјешењем о регистрацији код Основног суда у Бања Луци број Рег од дана 8. августа године извршен је упис пословног имена и адресе ЗИФ-а Зептер Фонд ад Бања Лука, тако да исти послује под именом Затворени мјешовити инвестициони фонд са јавном понудом у преобликовању Зептер Фонд ад Бања Лука. Окружни привредни суд у Бања Луци је дана 13. септембра донео Рјешење о регистрацији статусне промјене - спајањe уз припајање друштва за управљање инвестиционим фондовима "Зептер Инвест" а.д., Бања Лука друштву стицаоцу: Друштво за управљање инвестиционим фондовима "Кристал Инвест" а.д., Бања Лука. Сва права, имовина и обавезе припојеног друштва, прелазе на друштво стицаоца. 7

10 1. ОСНИВАЊЕ И ДЈЕЛАТНОСТ (Наставак) Дана 29. септембра године, Окружни привредни суд у Бања Луци је донео Рјешење о брисању из регистра суда Друштва за управљање инвестиционим фондовима "Зептер Инвест" а.д., Бања Лука статусне промјене - спајањe уз припајање стицаоцу: Друштво за управљање инвестиционим фондовима "Кристал Инвест" а.д., Бања Лука. Рјешењем о регистрацији код Основног суда у Бања Луци број Рег од дана 29. септембра године извршен је упис промјене лица овлашћених за заступање Фонда. Ненад Томовић, Велимир Здјелар и Горан Клинцов регистровани су наведеним Рјешењем Основног суда као лица овлаштена за заступање Фонда. Оснивање и пословање Фонда регулисано је Законом о инвестиционим фондовима (Службени гласник Републике Српске број 92/06; 82/15). Основна дјелатност Фонда је прикупљање новчаних средстава јавном понудом својих неограничено преносивих акција и улагање тих средстава уз уважавање начела сигурности, профитабилности, ликвидности и дисперзије ризика. У правном промету са трећим лицима у име и за рачун Фонда иступа Друштво за управљање инвестиционим фондовима Кристал инвест а.д., Бања Лука, осим у правном промету са Друштвом када Фонд заступа предсједник Надзорног одбора Фонда. Такође, Друштво има право управљања имовином Фонда, а на основу Закона и Уговора о управљању инвестиционим фондом. На дан 31. децембра године Фонд није имао запослених радника, јер послове у име и за рачун Фонда обавља Друштво. Послове депозитара у име и за рачун Фонда, обавља Централни регистар хартија од вриједности а.д., Бања Лука ("Регистар"). Сједиште Фонда је у Улици Милана Ракића број 1, Бања Лука. 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД 2.1. Основе за састављање и презентацију финансијских извјештаја Финансијски извјештаји Фонда су припремљени у складу са рачуноводственим прописима Републике Српске, као и прописима који уређују тржиште капитала у Републици Српској. Приложени финансијски извјештаји су припремљени по начелу набавне вриједности, изузев за одређене финансијске инструменте који су презентовани по фер вриједности. 8

11 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (Наставак) 2.1. Основе за састављање и презентацију финансијских извјештаја (Наставак) Финансијски извјештаји Фонда за пословну годину су приказани у складу са Правилником о контном оквиру, садржини рачуна у контном оквиру и садржини и форми финансијских извјештаја за инвестиционе фондове (''Службени гласник РС'', број 13/09 и 106/15), а који укључују сљедеће финансијске извјештаје: 1. Биланс стања фонда Извјештај о финансијском положају; 2. Биланс успјеха фонда - Извјештај о укупном резултату у периоду; 3. Извјештај о промјенама нето имовине фонда; 4. Биланс токова готовине - Извјештај о токовима готовине фонда; 5. Извјештај о финансијским показатељима по удјелу или акцији фонда; 6. Извјештај о структури улагања фонда; 7. Извјештај о структури улагања фонда по врстама имовине; 8. Структура обавеза фонда по врстама инструмената; 9. Извјештај о реализованим добицима (губицима) фонда; 10. Извјештај о нереализованим добицима (губицима) фонда; и 11. Извјештај о трансакцијама са повезаним лицима. У складу са Правилником о контном оквиру и садржини рачуна у Контном оквиру за инвестиционе фондове («Сл. Гл. РС», број 106/15 - Правилник о контном оквиру ), евидентирање нереализованих добитака и губитака насталих по основу промјене фер вриједности финансијских средстава класификованих као финансијска средства по фер вриједности кроз биланс успјеха признаје се директно у оквиру капитала, а не у оквиру рачуна добитка или губитка периода, како се то захтијева по ИАС 39 "Финансијски инструменти: признавање и одмјеравање". Износи у финансијским извјештајима у прилогу су изражени у Конвертибилним маркама (КМ). Конвертибилна марка представља званичну извјештајну и функционалну валуту у Републици Српској. Фонд је у састављању ових финансијских извјештаја примјењивао рачуноводствене политике образложене у напомени 3 уз финансијске извјештаје, које су засноване на рачуноводственим и пореским прописима Републике Српске Утицај и примјена нових и ревидираних Међународних стандарда за финансијско извјештавање ( ИФРС ) и Међународних рачуноводствених стандарда ( ИАС ) (а) Прописи, стандарди и тумачења на снази у текућем периоду у Републици Српској Приложени финансијски извјештаји састављени су уз примјену Међународних рачуноводствених стандарда (ИАС), односно Међународних стандарда финансијског извјештавања (ИФРС), који су били у примјени на дан 1. јануара године и на њима заснованим прописима о рачуноводству Републике Српске. Наиме, на основу одредби важећег Закона о рачуноводству и ревизији Републике Српске (''Службени гласник РС'', број 94/15), сва правна лица са сједиштем у Републици Српској су у обавези да у потпуности примјењују ИАС, односно ИФРС, као и Међународне стандарде ревизије (ИСА), Кодекс етике за професионалне рачуновође, као и пратећа упутства, објашњења и смјернице које доноси Одбор за међународне рачуноводствене стандарде (ИАСБ) и сва пратећа упутства, објашњења и смјернице које доноси Међународна федерација рачуновођа (ИФАЦ), на финансијске извјештаје за периоде који почињу 1. јануара године или касније. 9

12 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (Наставак) 2.2. Утицај и примјена нових и ревидираних Међународних стандарда за финансијско извјештавање ( ИФРС ) и Међународних рачуноводствених стандарда ( ИАС ) (Наставак) (а) Прописи, стандарди и тумачења на снази у текућем периоду у Републици Српској (Наставак) Поред наведеног, дана 15. јула године Управни одбор Савеза рачуновођа и ревизора Републике Српске ( Савез РР РС ) је донио Одлуку о почетку обавезне примјене издања МРС/МСФИ (објављених до 1. јануара године), а на основу Одлуке о овлашћењима за превод и објављивање надлежне Комисије за рачуноводство и ревизију Босне и Херцеговине од 10. марта године (Службени гласник БиХ, број 81/06), којом се таква овлашћења дају Савезу РР РС. Наведено издање ИАС/ИФРС је одобрено од стране Фондације одбора за Међународне рачуноводствене стандарде као званични превод на српски језик за Босну и Херцеговину (Републику Српску), Србију и Црну Гору. Према наведеној Одлуци ИАС/ИФРС објављени до 1. јануара године обавезно се примјењују на финансијске извјештаје сачињене и презентоване у Републици Српској за обрачунске периоде који почињу 1. јануара године или касније. Међутим, промјене у важећим стандардима и тумачењима, као и новоусвојени стандарди и тумачења, издати након 1. јануара године, нису објављени и званично усвојени у Републици Српској и, сагласно томе, нису примјењени у састављању приложених финансијских извјештаја. Објављени стандарди и тумачења на снази у текућем периоду који још увијек нису званично преведени и усвојени, као и објављени стандарди и тумачења који још увијек нису у примјени, објелодањени су у напоменама у наставку (б) и 2.2 (в). Сходно наведеном, а имајући у виду потенцијално материјалне ефекте које одступања рачуноводствених прописа Републике Српске од ИФРС и ИАС могу имати на реалност и објективност финансијских извјештаја Друштва, приложени финансијски извјештаји се не могу сматрати финансијским извјештајима састављеним у потпуној сагласности са ИФРС и ИАС. Руководство Друштва анализира промјене у важећим стандардима и тумачењима, као и новоусвојене стандарде и тумачења издата након 1. јануара године, и након установљавања стандарда и тумачења који су релевантни за Друштво, има намјеру да исте примијени у састављању финансијских извјештаја након што они буду званично преведени и објављени у Републици Српској. 10

13 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (Наставак) 2.2. Утицај и примјена нових и ревидираних Међународних стандарда за финансијско извјештавање ( ИФРС ) и Међународних рачуноводствених стандарда ( ИАС ) (Наставак) (б) Објављени стандарди и тумачења на снази у текућем периоду који још увијек нису званично преведени и усвојени у Републици Српској На дан објављивања ових финансијских извјештаја, доле наведени стандарди и измјене стандарда су били издати од стране Одбора за међународне рачуноводствене стандарде, а сљедећа тумачења била су објављена од стране Комитета за тумачење међународног финансијског извјештавања, али нису званично усвојена у Републици Српској за годишње периоде који почињу на дан 1. јануара године: Измене МРС 32 Финансијски инструменти: презентација - Пребијање финансијских средстава и финансијских обавеза (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МСФИ 10 Консолидовани финансијски извештаји, МСФИ 12 и МРС 27 - Инвестициони ентитети (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 36 Умањење вредности имовине - Обелодањивања о надокнадивом износу нефинансијских средстава (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 39 Финансијски инструменти: признавање и одмеравање Новација деривата и наставак рачуноводства хеџинга (на снази за годишње периоде који почињу на дан или након 1. јануара године); ИФРИЦ 21 Дажбине (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене различитих стандарда (МСФИ 2, МСФИ 3, МСФИ 8, МСФИ 13, МРС 16, МРС 24 и МРС 38) које су резултат пројекта годишњег унапређења стандарда, Циклус , објављеног од стране ИАСБ-а у децембру године, првенствено кроз отклањање неконзистентности и појашњење текста (на снази за годишње периоде који почињу на дан или након 1. јула године); Измене различитих стандарда (МСФИ 1, МСФИ 3, МСФИ 13 и МРС 40) које су резултат пројекта годишњег унапређења стандарда, Циклус , објављеног од стране ИАСБ-а у децембру године, првенствено кроз отклањање неконзистентности и појашњење текста (на снази за годишње периоде који почињу на дан или након 1. јула године); Измене МРС 19 Примања запослених - Дефинисани планови доприноса (на снази за годишње периоде који почињу на дан или након 1. јула године); Измене различитих стандарда (МСФИ 5, МСФИ 7, МРС 19 и МРС 34) које су резултат пројекта годишњег унапређења стандарда, Циклус , објављеног од стране ИАСБ-а у септембру године, првенствено кроз отклањање неконзистентности и појашњење текста (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МСФИ 11 Заједнички аранжмани - Рачуноводствено обухватање стицања интереса у заједничким аранжманима (на снази за годишње периоде који почињу на дан или након 1. јануара године); 11

14 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (Наставак) 2.2. Утицај и примјена нових и ревидираних Међународних стандарда за финансијско извјештавање ( ИФРС ) и Међународних рачуноводствених стандарда ( ИАС ) (Наставак) (б) Објављени стандарди и тумачења на снази у текућем периоду који још увијек нису званично преведени и усвојени у Републици Српској (Наставак) Измене МРС 1 Презентација финансијских извештаја - Иницијатива у вези обелодањивања (на снази за годишње периоде који почињу на дан или након 1. јануара године), Измене МРС 16 Некретнине, постројења и опрема и МРС 38 Нематеријална улагања - Појашњење прихватљивих метода амортизације (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 16 Некретнине, постројења и опрема и МРС 41 Пољопривреда - Пољопривреда: Засади као основна биолошка средства (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 27 Појединачни финансијски извештаји - Метод удела у појединачним финансијским извештајима (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 28 Улагања у придружене ентитете и заједничке подухвате и МСФИ 10 Консолидовани финансијски извештаји - Продаја или унос имовине између инвеститора и његовог придруженог ентитета или заједничког подухвата (на снази за годишње периоде који почињу на дан или након 1. јануара године); Инвестициони ентитети: Примена изузећа од консолидовања (измене МСФИ 10, МСФИ 12 И МРС 28) (на снази за годишње периоде који почињу на дан или након 1. јануара године) и МСФИ 14 Регулаторни рачуни разграничења (на снази за годишње периоде који почињу на дан или након 1. јануара године, (в) Објављени стандарди и тумачења који још увијек ниси ступили на снагу До датума усвајања приложених финансијских извештаја, следећи МРС, МСФИ и тумачења која су саставни део стандарда, као и њихове измене, издати су од стране Одбора за међународне рачуноводствене стандарде, односно Комитета за тумачење међународног финансијског извештавања али нису још ступили на снагу нити су званично преведени и објављени од стране Министарства, па самим тим нису ни примењени од стране Фонда: Измене МРС 12 Порез на добит Признавање одложених пореских средстава за неискоришћене губитке (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 7 Извештај о токовима готовине Иницијатива за обелодањивањима (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 9 Финансијски инструменти (на снази за годишње периоде који почињу на дан или након 1. јануара године); 12

15 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЈЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (Наставак) 2.2. Утицај и примјена нових и ревидираних Међународних стандарда за финансијско извјештавање ( ИФРС ) и Међународних рачуноводствених стандарда ( ИАС ) (Наставак) (в) Објављени стандарди и тумачења који још увијек ниси ступили на снагу (Наставак) МСФИ 15 Приходи из уговора са клијентима (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МСФИ 15 Приходи из уговора са клијентима (на снази за годишње периоде који почињу на дан или након 1. јануара године) Измене МСФИ 4 Уговори о осигурању у вези примене МСФИ 15 Приходи из уговора са клијентима (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МСФИ 2 Плаћања заснована на акцијама (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МРС 40 Инвестиционе некретнине у вези трансфера инвестиционих некретнина (на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене различитих стандарда (МСФИ 1, МСФИ 12 и МРС 28) насталих као резултат годишњег пројекта унапређења стандарда Циклус , издатим од стране ИАСБ-а у децембру године (на снази за годишње периоде који почињу на дан или након 1. јануара године); ИФРИЦ 22 Трансакције у страној валути И разматрање аванса (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 16 Лизинг (на снази за годишње периоде који почињу на дан или након 1. јануара године); 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА 3.1. Реализовани приходи Реализовани приходи обухватају приходе од дивиденди од домаћих и страних емитената, приходе од камата на хартије од вриједности ("ХоВ"). Приходи од камата Приходи од камата на финансијску имовину се признају када је вјероватан прилив будућих економских користи Фонду и када је износ прихода поуздано мјерљив. Приход од камата је временски разграничен и признаје се методом ефективне каматне стопе, која представља стопу која тачно дисконтује (своди) процијењене будуће новчане токове у току очекиваног вијека финансијске имовине на нето надокнадиву вриједност те имовине приликом иницијалног признавања. Реализовани добици и губици од улагања Реализовани добици и губици од улагања се обрачунавају као разлика остварене продајне и набавне, односно књиговодствене вриједности акција, и евидентирају се у оквиру биланса успјеха као нето реализовани добитак/(губитак) од трансакција са улагањима. 13

16 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.1. Реализовани приходи (Наставак) Приходи од дивиденди Приходи од дивиденди од домаћих емитената се евидентирају у тренутку када Фонд оствари право на дивиденду. Удружење друштава за управљање инвестиционим фондовима (у оквиру Привредне коморе Републике Српске) се обратило Савјету за рачуноводство и ревизију Републике Српске ради давања мишљења о рачуноводственом третману дивиденде ''наплаћене'' кроз акције емитента у пословним књигама инвеститора (фонда). Савјет за рачуноводство и ревизију Републике Српске је доставио Удружењу своје Мишљење број 06.15/ /6/7 1/11 од 8. фебруара године у којем је навео да дивиденду у облику бесплатних акција треба признати као приход периода у пословним књигама инвеститора. Став Савјета за рачуноводство и ревизију Републике Српске је, да чињеница да се потраживања за дивиденде не ''наплаћују'' у готовини, него у акцијама, није од пресудног значаја за признавање прихода од дивиденде, јер је потпуно неспорно да се код инвеститора (фонда) дешава реалан прилив економских користи по основу намирења потраживања за дивиденде Реализовани расходи Пословни расходи се евидентирају у тренутку њиховог настанка. Пословне расходе Фонда чине: накнада Друштву по основу провизије за управљање Фондом, накнаде депозитару, накнаде Регистру, накнаде и трошкови чланова надзорног одбора као и остали расходи. Накнада Друштву за управљање Расходи по основу накнада Друштву за управљање се евидентирају у висини износа обрачунатог од стране Регистра. Висина накнаде за управљањем фондом обрачунавала се у складу са чланом 66. Закона о инвестиционим фондовима, у којем је дефинисано да годишњи износ провизије за управљање фондом може износити највише 3.5% просјечне годишње нето вриједности имовине фонда. Дана 17. септембра године, усвојене су Измене и допуне Закона о инвестиционим фондовима (''Службени гласник РС'', број 82/15 од 6. октобра године, у даљем тексту: ''Измене и допуне Закона''). Наведене измене и допуне Закона ступиле су на снагу 14. октобра године. Чланом 23. Измјена и допуна Закона дефинисано је да накнада друштву за управљање се заснива на проценту пондерисане просјечне годишње тржишне вриједности акција, те обрачунати износ терети имовину фонда и обрачунава се приликом сваког обрачуна нето вриједности имовине фонда. Крајем године, Комисија је усвојила Правилник о утврђивању вриједности имовине инвестиционог фонда и обрачуну нето вриједности имовине по удјелу или по акцији инвестиционог фонда (''Службени гласник РС'', број 108/15, у даљем тексту ''Правилник''). Чланом 3. Став 4. Дефинисано је да при утврђивању основице за обрачун накнаде друштву за управљање у укупну имовину инвестиционог фонда на дан вредновања укључују се све врсте имовине у дијелу који задовољава критеријуме дозвољених улагања и критеријуме ограничења улагања прописане Законом. 14

17 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.2. Реализовани расходи (Наставак) Према уговору за управљање накнада друштву за управљање обрачунавала се примјеном стопе од 2.50% на основицу из члана 23. Измjена и допуна Закона закључно са даном 31. јули године. У складу са измјенама Уговора о управљању од 01. августа накнада за управљање се обрачунавала у износу 3.50% на основицу из члана 23. Измјена и допуна Закона Остали приходи и расходи Остали приходи и расходи се књиже по начелу узрочности. Чланом 66. Закона о инвестиционим фондовима дефинисани су трошкови који се искључиво могу плаћати из имовине затвореног инвестиционог фонда са јавном понудом, а који су уједно и предвиђени проспектом Фонда. Наведени трошкови обухватају сљедеће трошкове: накнада Друштву, банци депозитару, Регистру, трошкови члановима надзорног одбора, трошкови ревизије, трошкови адвокатских услуга, провизије, и остали трошкови у вези са стицањем и продајом имовине Фонда. Укупни износ свих трошкова, који се књиже на терет затвореног инвестиционог фонда са јавном понудом, исказује се као показатељ укупних трошкова. Показатељ укупних трошкова фонда не може бити већи од пондерисане просјечне годишње тржишне вриједности фонда. Све настале трошкове, који у одређеној години пређу највиши допуштени показатељ укупних трошкова, сноси Друштво за управљање Финансијска имовина Сва финансијска имовина се признаје, односно престаје се признавати на датум уписа на власнички рачун кад је купопродаја финансијског средства дефинисана уговореним датумом испоруке финансијског средства у роковима утврђеним према конвенцијама на предметном тржишту, и иницијално је мјерена по фер вриједности, укључујући трансакционе трошкове. Финансијска имовина је класификована у сљедеће категорије: финансијска имовина ''по фер вриједности кроз биланс успјеха'', финансијска имовина ''расположива за продају'', ''у посједу до доспијећа'', те ''дати кредити и потраживања''. Класификација зависи од природе и сврхе финансијске имовине, и одређена је у тренутку иницијалног признавања. Финансијска средства по фер вриједности кроз биланс успјеха Финансијска средства по фер вриједности кроз биланс успјеха се односе на финансијска средства која задовољавају било који од сљедећих услова: а) класификовано је као оно које се држи ради трговања, или б) послије почетног признања назначено је од стране Фонда по фер вриједности кроз биланс успјеха. Добитак или губитак од финансијског средства класификованог по фер вриједности кроз биланс успјеха, који се јавља као посљедица промјене фер вриједности финансијског средства, признаје се директно у капитал, у оквиру позиције "Нереализовани добици и губици по основу финансијских средстава по фер вриједности кроз биланс успјеха", док финансијско средство не престане да се признаје, када ће акумулирани добитак или губитак претходно признат у капиталу бити признат у добитак или губитак. 15

18 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.4. Финансијска имовина (Наставак) Финансијска средства расположива за продају Финансијска средства расположива за продају су недеривативна финансијска средства која су назначена као расположива за продају и нису класификована као "дати кредити и потраживања", финансијска имовина "у посједу до доспијећа" или финансијска средства назначена "по фер вриједности кроз биланс успјеха". Добитак или губитак од финансијског средства класификованог као "расположив за продају", који се јавља као посљедица промјене фер вриједности финансијског средства, се признаје директно у капитал, у оквиру позиције "Ревалоризационе резерве по основу финансијских средстава расположивих за продају", док финансијско средство не престане да се признаје, када ће акумулирани добитак или губитак, претходно признат у капиталу, бити признат у добитак или губитак. Финансијска средства која се држе до доспијећа Финансијска средства која се држе до доспијећа су недериватна финансијска средства са фиксним или одредивим исплатама и фиксним доспијећем које Фонд намјерава и може да држи до доспијећа изузев: а) средстава које је Фонд након почетног признавања класификовао по фер вриједности у билансу успјеха, б) средстава које је Фонд након почетног признавања класификовао као расположиве за продају и в) средстава која испуњавају дефиницију зајмова и потраживања. Дати кредити и потраживања Потраживања од купаца, кредити и остала потраживања са фиксним или одредивим плаћањима која не котирају на активном тржишту класификују се као кредити и потраживања. Кредити и потраживања вреднују се по амортизованом трошку, примјеном методе ефективне каматне стопе, умањени за процијењено умањење вриједности. Приход од камате се признаје примјеном ефективне каматне стопе, осим у случају краткорочних потраживања, гдје би признавање прихода било нематеријално. Умањења финансијске имовине Финансијска имовина, осим имовине исказане по фер вриједности кроз биланс успјеха, процијењена је за индикаторе умањења на сваки датум биланса стања. Финансијска имовина је умањена тамо гдје је доказано да, као резултат једног или више догађаја који су се десили након почетног признавања финансијске имовине, процијењени будући новчани токови инвестиције су измијењени. За акције које не котирају на берзи, а класификоване су као расположиве за продају, значајан или продужен пад у фер вриједности вриједносног папира испод његовог трошка сматра се објективним доказом умањења. 16

19 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.4. Финансијска имовина (Наставак) За сву осталу финансијску имовину, укључујући откупиве хартије од вриједности класификоване као расположиве за продају, и потраживања по финансијском зајму, објективан доказ умањења може укључити: значајне финансијске тешкоће издаваоца или корисника; или пропуст или деликвенција у отплати камате или главнице; или могућност да ће дужник доћи у стечај или финансијску реорганизацију. За одређене категорије финансијске имовине, као што су потраживања од купаца, средства за која је процијењено да нису умањена, појединачно се накнадно процјењују за умањење на колективној основи. Објективан доказ умањења портфолиа потраживања могао би укључити претходно искуство Фонда у наплати, кашњење у наплати након периода доспијећа, као и промјене у националним или локалним економским условима који су у узајамној вези са неизвршењем потраживања. За финансијску имовину исказану по амортизованом трошку, износ умањења је разлика између књиговодствене вриједности имовине и садашње вриједности процијењених будућих новчаних токова, дисконтованих користећи оригиналну ефективну каматну стопу финансијског средства. Вредновање улагања у хартије од вриједности почетно признавање Улагања Фонда се састоје од улагања у акције, улагања у обвезнице, улагања у трезорске записе и улагања у удјеле других фондова. У складу са Правилником о утврђивању вриједности имовине инвестиционог фонда и обрачуну нето вриједности имовине по удјелу или по акцији инвестиционог фонда (''Службени гласник РС'', број 108/15, ''Правилник''), имовина и обавезе инвестиционог фонда почетно се признају по фер вриједности трансакције, односно по трошку стицања који у цијену појединачне имовине укључује и трансакционе трошкове који су директно повезани са стицањем имовине или настанка обавезе. Изузетак од ове имовине и обавеза је имовина која се вреднује по фер вриједности кроз биланс успјеха. Вредновање улагања у хартије од вриједности накнадно вредновање Накнадно вредновање имовине и обавеза фонда врши се у зависности од врсте имовине и проведеној класификацији, а у складу са политиком улагања друштва која је дефинисана проспектом и статутом фонда. Фер вриједност власничких хартија од вриједности којима се тргује у Републици Српској и у Федерацији Босне и Херцеговине обрачунава се примјеном просјечне пондерисане цијене остварене за трансакције на берзи и пријављене блок послове, а заокружује се на четири децимале. У случају непостојању цијене на дан вреновања, вредновање власничких хартија од вриједности врши се по посљедњој оствареној цијени те хартије из трговања у периоду од 90 дана прије дана вредновања. Уколико у периоду од 90 дана од дана вредновања није било цијене, фер вриједност власничких хартија се утврђује техникама процјене које су дефинисане МРС 39 Финансијски инструменти: признавање и одмјеравање и другим одговарајућим МРС и МСФИ. 17

20 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.4. Финансијска имовина (Наставак) Фер вриједност власничких хартија од вриједности којима се тргује у иностранству на уређеним тржиштима у држави чланици ЕУ, ОЕЦД и ЦЕФТА фер вриједност се израчунава на основу цијене задње понуде за куповину остварене тог дана на матичној берзи емитента. У случају трговања на уређеним тржиштима изван тржишта изван тржишта држава чланица ЕУ, ОЕЦД и ЦЕФТА фер вриједност се израчунава на основу пондерисане просјечне цијене те хартије на берзанском тржишту остварених на дан вредновања. У случају непостојања наведених цијена на дан вредновања, фер вриједност власничких хартија обрачунава се на основу посљедње цијене из трговања у периоду од 90 дана од дана вредновања. Власничке хартије од вриједности којима се није трговало у периоду од 90 дана од дана вредновања, фер вриједност власничке хартије од вриједности се утврђује техникама процјене које су дефинисане МРС 39 Финансијски инструменти: признавање и одмјеравање и другим одговарајућим МРС и МСФИ. Фер вриједност дужничких хартија од вриједности којима се тргује у Републици Српској и у Федерацији Босне и Херцеговине обрачунава се примјеном пондерисане просјечне цијене трговања, а заокружује се на четири децимале. У случају непостојању цијене на дан вреновања, вредновање дужничких хартија од вриједности врши се по посљедњој оствареној цијени те хартије из трговања у периоду од 90 дана прије дана вредновања. Уколико у периоду од 90 дана од дана вредновања није било цијене, фер вриједност дужничких хартија се утврђује техникама процјене које су дефинисане МРС 39 Финансијски инструменти: признавање и одмјеравање и другим одговарајућим МРС и МСФИ Нереализовани добици и губици по основу промјене фер вриједности улагања Нереализовани добици и губици по основу промјене тржишне вриједности улагања се признају у корист, односно на терет ревалоризационих резерви (у билансу стања) за финансијска улагања расположива за продају, а у случају финансијских улагања намијењених трговању у корист, односно на терет капитала и укључени су у оквиру позиције нереализовани добици (губици) по основу финансијских средстава по фер вриједности кроз биланс успјеха, уз одговарајућа књижења на конту Исправке вриједности, који својим салдом своди набавну вриједност улагања на њихову фер вриједност Реализовани добици и губици од продаје хартија од вриједности Реализовани добици и губици по основу продаје хартија од вриједности вреднованих по фер вриједности кроз биланс успјеха обрачунавају се као разлика између прихода од продаје и набавне, односно књиговодствене вриједности, док се реализовани добици и губици по основу продаје хартија од вриједности расположивих за продају обрачунавају као разлика остварене продајне вриједности и набавне, односно књиговодствене вриједности и трансакционих трошкова, и евидентирају се у оквиру биланса успјеха као нето реализовани добитак/(губитак) од трансакција са улагањима. 18

21 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) 3.7. Утврђивање нето вриједности имовине Нето вриједност имовине затвореног инвестиционог фонда је вриједност имовине фонда (улагања увећана за краткорочну имовину) умањена за обавезе. Нето вриједност имовине по акцији фонда је нето вриједност имовине фонда сразмјерно распоређена на сваку емитовану акцију фонда у тренутку обрачуна нето вриједности имовине фонда Готовински еквиваленти и готовина Готовински еквиваленти и готовина укључују високо ликвидна средства која се могу брзо конвертовати у познате износе готовине, уз безначајан ризик од промјене вриједности Порези и доприноси из резултата Текући порез на добитак Текући порез на добитак представља износ који се обрачунава и плаћа у складу са Законом о порезу на добит. Текући порез на добитак представља износ који се обрачунава примјеном прописане пореске стопе од 10% на основицу утврђену пореским билансом, коју представља износ добитка прије опорезивања по одбитку ефеката усклађивања прихода и расхода. Порески прописи Републике Српске не предвиђају могућност да се порески губици из текућег периода могу користити као основа за повраћај пореза плаћеног у претходним периодима. Међутим, губици из текућег периода исказани у пореском билансу могу се користити за умањење пореске основице будућих обрачунских периода, али не дуже од пет година. Одложени порез на добитак Одложени порез на добитак се обрачунава коришћењем методе утврђивања обавеза према билансу стања, за привремене разлике произашле из разлике између пореске основе потраживања и обавеза у билансу стања и њихове књиговодствене вриједности. Важеће пореске стопе на дан биланса стања или пореске стопе које су након тог дана ступиле на снагу, користе се за утврђивање разграниченог износа пореза на добитак. Одложене пореске обавезе се признају за све опорезиве привремене разлике. Одложена пореска средства се признају за све одбитне привремене разлике и ефекте пореских губитака и пореских кредита, који се могу преносити у наредне фискалне периоде, до степена до којег ће вјероватно постојати опорезиви добитак од којег се пренијети порески губитак и кредити могу умањити. Порези и доприноси који не зависе од резултата Порези и доприноси који не зависе од резултата представљају плаћања према важећим републичким и општинским прописима ради финансирања разних комуналних и републичких потреба. Ови порези и доприноси укључени су у оквиру осталих трошкова. 19

22 3. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПОЛИТИКА (Наставак) Повезана правна и физичка лица У складу са одредбама Закона о инвестиционим фондовима (''Службени гласник РС'', број 82/15) под повезаним странама (лицима) се сматрају: а) правна и физичка лица која су међусобно повезана власништвом на капиталу или управљањем капиталом, са 20% или више гласчких права или капитала или на други начин повезана ради постизања заједничких пословних циљева, тако да пословање и резултати пословања једног лица могу значајно утицати на пословање, односно резултате пословања другог лица. б) повезаним лицима се сматрају и лица која су међусобно повезана: 1) тако да једно лице, односно лица која се сматрају повезаним лицима у складу са овом алинејом, заједно, посредно или непосредно, учествују у другом лицу, 2) тако да у оба лица учешће има исто лице, односно лица која се сматрају повезаним лицима у складу са овом алинејом, 3) на начин прописан законом којим се уређује пословање привредних друштава и 4) као чланови управног одбора и других органа у друштву у којем обављају ту функцију, односно у којем су запослени, и чланови уже породице тих лица; в) чланови уже породице: 1) супружници, односно лица која живе у ванбрачној заједници, 2) потомци и преци у правој линији неограничено, 3) сродници до трећег степена сродства у побочној линији, укључујући и сродство по тазбини, 4) усвојилац и усвојеници и потомци усвојеника и 5) старалац и штићеници и потомци штићеника. Осим наведеног, Законом је дефинисано да су повезана лица фонда: друштво за управљање, запослени и лица у органима друштва, банка депозитар, адвокат односно адвокатска канцеларија, ревизор и порески савјетник који се налазе у уговорном односу по основу пружања услуга фонду, као и свако друго лице које је у претходне двије календарске године закључило уговор о обављању услуга за потребе фонда. 4. ЗНАЧАЈНЕ РАЧУНОВОДСТВЕНЕ ПРОЦЈЕНЕ Презентација финансијских извјештаја захтијева од руководства коришћење најбољих могућих процјена и разумних претпоставки, које имају ефекта на презентоване вриједности средстава и обавеза и објелодањивање потенцијалних потраживања и обавеза на дан састављања финансијских извјештаја, као и прихода и расхода у току извјештајног периода. Ове процјене и претпоставке су засноване на информацијама расположивим на дан састављања финансијских извјештаја, а будући стварни резултати могу да се разликују од процијењених износа. Основне претпоставке које се односе на будуће догађаје и остале значајне изворе неизвјесности при давању процјене на дан биланса стања, која носе ризик са могућим исходом у материјално значајним корекцијама садашње вриједности средстава и обавеза у наредној финансијској години представљене су у наредном тексту: 20

23 4. ЗНАЧАЈНЕ РАЧУНОВОДСТВЕНЕ ПРОЦЈЕНЕ (Наставак) Обезврјеђење вриједности средстава На дан биланса стања руководство Фонда анализира вриједности средстава приказаних у финансијским извјештајима. Уколико постоји индиција да за неко средство постоји обезврјеђење, надокнадиви износ тог средства се процјењује како би се утврдио износ обезврјеђења. Уколико је надокнадиви износ неког средства процијењен као нижи од вриједности исказане у финансијским извјештајима, вриједност средства исказаног у финансијским извјештајима се смањује до своје надокнадиве вриједности. Правична (фер) вриједност Пословна политика Фонда је да објелодани информације о правичној вриједности средстава и обавеза за коју постоје званичне тржишне информације и када се правична вриједност значајно разликује од књиговодствене вриједности. У Републици Српској не постоји довољно тржишног искуства, као ни стабилности и ликвидности код куповине и продаје потраживања и остале финансијске активе и пасиве, пошто званичне тржишне информације нису у сваком тренутку расположиве. Стога, правичну вриједност није могуће поуздано утврдити у одсуству активног тржишта. Руководство Фонда врши процјену ризика и, у случајевима када се оцијени да вриједност по којој се имовина води у пословним књигама неће бити реализована, врши исправку вриједности. По мишљењу руководства Фонда, износи у овим финансијским извјештајима одражавају вриједност која је, у датим околностима, највјеродостојнија и најкориснија за потребе извјештавања. 21

24 5. ПРИХОДИ ОД ДИВИДЕНДИ Приходи од дивиденди: (а) у новцу домаћи емитенти: - Телекомуникације РС а.д., Бања Лука 3,020,361 4,623,685 - ЗТЦ Бања Врућица а.д., Теслић 215, ,091 - Нова Бањалучка банка 99, БХ Телеком 93,011 88,891 - Меридијан 81, Боксит ад Милићи 15,758 22,742 - Остали 21,012 1,286,350 3,546,808 6,225,759 (б) у новцу страни емитенти: - Југопетрол ад Подгорица 114,755 23,907 - Алкалоид а.д., Скопље, Македонија 105,419 96,495 - Крка д.д Ново Место 93,920 52,631 - Тутунска банка а.д., Скопље, Македонија 77,639 62,892 - АИК Банка - Ниш 71, ХТ Хрватске телекомуникације д.д., Загреб 63,770 73,932 - Телеком Црне Горе ад Подгорица 41,730 42,279 - Остали 459, ,161 1,028, ,297 (в) у акцијама: - Металац Горњи Милановац 672,643 5,232 - Нова Банка а.д. Бања Лука 65, БП Плц Лондон 8,149 6,730 - Остали 31, , , ,423 За годину која се завршила 31. децембра 5,352,843 7,075, ПРИХОДИ ОД КАМАТА И АМОРТИЗАЦИЈА ПРЕМИЈЕ (ДИСКОНТА) ПО ОСНОВУ ХОВ СА ФИКСНИМ РОКОМ ДОСПИЈЕЋА Приходи од камата на депозите 400, ,725 Приходи од камата на обвезнице 1,573,245 1,404,718 За годину која се завршила 31. децембра 1,973,921 1,992,443 22

Microsoft Word - Cash Fund Izvještaj Revizora _FINAL.docx

ОНИФ Cash Fund Бања Лука Финансијски извјештаји за годину завршену 31. децембра 2018. и Извјештај независног ревизора ОНИФ Cash Fund Бања Лука САДРЖАЈ Страна МИШЉЕЊЕ НЕЗАВИСНОГ РЕВИЗОРА 1-3 ФИНАНСИЈСКИ

ОНИФ Cash Fund Бања Лука Финансијски извјештаји за годину завршену 31. децембра 2018. и Извјештај независног ревизора ОНИФ Cash Fund Бања Лука САДРЖАЈ Страна МИШЉЕЊЕ НЕЗАВИСНОГ РЕВИЗОРА 1-3 ФИНАНСИЈСКИ

LISTA POTREBNIH PODATAKA

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

Imotska 1, Beograd Telefon: Telefon: OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐOR

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ GODINE

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra godine i i

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

Finansijski izveıtaj za fond 2007

Прилог 1 Oбразац 1 Класа рачуна, група рачуна, рачун Назив фонда: ФИМА ПроАктиве Отворени инвестициони фонд Регистарски фонда: 5/0-44-2389/5-07 Назив друштва за управљање фондом: ФИМА Инвест а.д.београд

Прилог 1 Oбразац 1 Класа рачуна, група рачуна, рачун Назив фонда: ФИМА ПроАктиве Отворени инвестициони фонд Регистарски фонда: 5/0-44-2389/5-07 Назив друштва за управљање фондом: ФИМА Инвест а.д.београд

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA GODINU

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

Microsoft Word - Pravilnik-fin izvestaji za DPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

Elekrobijeljina__2013_Final_Ispravljen_ Copy

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

Microsoft Word - Pravilnik o KO za DPF-2007 _2_.doc

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

"Службени гласник РС", бр. 15/2007 На основу члана 15. став 2. тачка 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 1. Закона о добровољним пензијским

Microsoft Word - Zaglavlje ЕПС srpski cir

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

Microsoft Word - uputstvo_ulaganje_

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана. Статута Агенције за осигурање Републике Српске ( Службени гласник Републике

Microsoft Word - TG

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

1

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI GODIŠNJIH FINANSIJSKIH IZVEŠTAJA ZA 2017. GODINU POLITIČKA STRANKA "SRPSKI POKRET DVERI", BEOGRAD IZVEŠTAJ

Microsoft Word - Sajt_GMC_YU_DOO_2008

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

Microsoft Word - 01 Naslovna i sadrzaj.docx

ENERGOPROJEKT OPREMA A.D., BEOGRAD GODIŠNJI KONSOLIDOVANI IZVEŠTAJ ZA 2015. GODINU Beograd, April 2016. godine U skladu sa članom 50. Zakona o tržištu kapitala ( Službeni glasnik RS broj 31/2011), članom

ENERGOPROJEKT OPREMA A.D., BEOGRAD GODIŠNJI KONSOLIDOVANI IZVEŠTAJ ZA 2015. GODINU Beograd, April 2016. godine U skladu sa članom 50. Zakona o tržištu kapitala ( Službeni glasnik RS broj 31/2011), članom

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар године и Извештај независ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

FINANSIJSKI IZVJEŠTAJI ZA GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA BOBAR OSIGURANJE A.D. BIJELJINA APRIL GODINE Kopija broj: 1

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

FINANSIJSKI IZVJEŠTAJI ZA 2013. GODINU I IZVJEŠTAJ NEZAVISNOG REVIZORA APRIL 2014. GODINE Kopija broj: 1 S A D R Ž A J IZVJEŠTAJ NEZAVISNOG REVIZORA... 3 BILANS USPJEHA... 5 BILANS STANJA... 6 IZVJEŠTAJ

Metalac_Print_Nacrt_LR_ADJ

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA GODINU

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

Период извештавања: од до Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D I I Z V E Š T A J N E Z A V I S N O G R

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

N EO PL AN T A A. D. N O VI SAD F I N A N S I J S K I I Z V E Š T A J I Z A P E R I O D 1. 1. 3 1. 12. 201 8. I I Z V E Š T A J N E Z A V I S N O G R E V I Z O R A Neoplanta a.d. Novi Sad Finansijski izveštaji

1

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Microsoft Word - SAS Misljenje PCB FS 2014.docx

ABCD KPMG d.o.o. Beograd Kraljice Natalije 11 11000 Belgrade Serbia Telephone: Fax: E-mail: Internet: +381 11 20 50 500 +381 11 20 50 550 info@kpmg.rs www.kpmg.rs Izveštaj nezavisnog revizora AKCIONARIMA

ABCD KPMG d.o.o. Beograd Kraljice Natalije 11 11000 Belgrade Serbia Telephone: Fax: E-mail: Internet: +381 11 20 50 500 +381 11 20 50 550 info@kpmg.rs www.kpmg.rs Izveštaj nezavisnog revizora AKCIONARIMA

Microsoft Word - uputstvo_ulaganje_

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана 20. Статута Агенције за осигурање Републике Српске ( Службени гласник

На основу члана 10. став 6. Закона о друштвима за осигурање ( Службени гласник Републике Српске број: 17/05, 01/06 и 64/06), члана 20. Статута Агенције за осигурање Републике Српске ( Службени гласник

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

fi

Образац 1 Група рачуна /рачун БИЛАНС СТАЊА на дан 30.06.2018. године Напомена - у хиљадама динара текућа Износ претходна 1 2 3 4 5 6 А. УКУПНА ИМОВИНА (0002+0003+0007) 0001 34558 29868 10 I ГОТОВИНА 0002

Образац 1 Група рачуна /рачун БИЛАНС СТАЊА на дан 30.06.2018. године Напомена - у хиљадама динара текућа Износ претходна 1 2 3 4 5 6 А. УКУПНА ИМОВИНА (0002+0003+0007) 0001 34558 29868 10 I ГОТОВИНА 0002

Bilans stanja

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

Mатични број: 11031412 Жиро рачуни: 572-000-00002845-55 MF Banka Шифра дјелатности: 65.12 552-002-00021641-32 Hypo Banka Назив друштва за осигурање 338-350-22011374-77 Unicredit bank dd "Mikrofin osiguranje"

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac ostalih dioničkih društava

OPĆI PODACI Obrazac OEIPD od 01.01. do 30.06.2016. godine Tabela A Opis Sadržaj Registarski broj emitenta u registru kod Komisije: 01634 1. PODACI O IDENTITETU EMITENTA Punu i skraćenu firmu emitenta Registar

OPĆI PODACI Obrazac OEIPD od 01.01. do 30.06.2016. godine Tabela A Opis Sadržaj Registarski broj emitenta u registru kod Komisije: 01634 1. PODACI O IDENTITETU EMITENTA Punu i skraćenu firmu emitenta Registar

Godišnji izveštaj

Godišnji izveštaj javnog društva (u daljem tekstu Izveštaj ) AD IMOS iz Šida MB.: 08119066, šifra delatnosti: 4690 (u daljem tekstu Društvo ) je sastavljen u skladu sa članom 50. Zakona o tržištu kapitala

Godišnji izveštaj javnog društva (u daljem tekstu Izveštaj ) AD IMOS iz Šida MB.: 08119066, šifra delatnosti: 4690 (u daljem tekstu Društvo ) je sastavljen u skladu sa članom 50. Zakona o tržištu kapitala

RVNC_INFORMATOR

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/ Факс:+387(0)51

51/ Факс:+387(0)51") ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Вука Караџића 4 Република Српска, БиХ Тел: +387(0)51/247-408 Факс:+387(0)51/247-497 e-mail: revizija@gsr-rs.org Извјештај о статусу

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

- л о г о -

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

Bazel II Stub 3 Objavljivanje

Vojvođanska banka a.d. Novi Sad Upravni odbor Banke Del. broj: 1.0-17370/14 Datum: 29.09.2015. Upravljanje rizicima i kapitalom Izveštaj 30.06.2015. godine Kapital, adekvatnost kapitala i tehnike ublažavanja

Vojvođanska banka a.d. Novi Sad Upravni odbor Banke Del. broj: 1.0-17370/14 Datum: 29.09.2015. Upravljanje rizicima i kapitalom Izveštaj 30.06.2015. godine Kapital, adekvatnost kapitala i tehnike ublažavanja

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period godine Beograd, godine

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA AD Senta-Promet TP PO Senta za period 01.01. - 31.12.2016. godine Beograd, 13.03.2017. godine Skupštini akcionara AD Senta-Promet TP PO Senta IZVEŠTAJ NEZAVISNOG

Microsoft Word - SRPSKA BANKA_Izvestaj revizora_2018_FINAL.docx

SRPSKA BANKA a.d. BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj spoljnog revizora o obavljenoj reviziji finansijskih izveštaja za 2018. godinu SRPSKA BANKA a.d. BEOGRAD

SRPSKA BANKA a.d. BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2018. i Izveštaj spoljnog revizora o obavljenoj reviziji finansijskih izveštaja za 2018. godinu SRPSKA BANKA a.d. BEOGRAD

Model izvestaja

ADITON d.o.o. Banja Luka Društvo za reviziju i poresko savjetovanje IZVJEŠTAJ NEZAVISNOG REVIZORA O FINANSIJSKIM IZVJEŠTAJIMA ZA 2015. GODINU ČISTOĆA I ZELENILO a.d. ČELINAC Banja Luka, maj 2016. godine

ADITON d.o.o. Banja Luka Društvo za reviziju i poresko savjetovanje IZVJEŠTAJ NEZAVISNOG REVIZORA O FINANSIJSKIM IZVJEŠTAJIMA ZA 2015. GODINU ČISTOĆA I ZELENILO a.d. ČELINAC Banja Luka, maj 2016. godine

novi logo mg

REPUBLIKA SRPSKA Banja Luka Bana Milosavljevića 8/II e-mail: kabinet@azors.rs.ba; www.azors.rs.ba tel/faks: +387 51 228-910, 228-920 REPUBLIC OF SRPSKA The Insurance Agency of Republic of Srpska Banja

REPUBLIKA SRPSKA Banja Luka Bana Milosavljevića 8/II e-mail: kabinet@azors.rs.ba; www.azors.rs.ba tel/faks: +387 51 228-910, 228-920 REPUBLIC OF SRPSKA The Insurance Agency of Republic of Srpska Banja

Microsoft Word - RI doc

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Бранка Загорца 2 Република Српска, БиХ Тел: +387 (0 ) 51 / 211 286 Факс:+387 (0)51 / 211 312 e-mail: revizija@gsr-rs.org Извјештај

ГЛAВНА СЛУЖБА ЗА РЕВИЗИЈУ ЈАВНОГ СЕКТОРА РЕПУБЛИКЕ СРПСКЕ 78000 Бања Лука, Бранка Загорца 2 Република Српска, БиХ Тел: +387 (0 ) 51 / 211 286 Факс:+387 (0)51 / 211 312 e-mail: revizija@gsr-rs.org Извјештај

РАЈКО ПОЛЕДИЦА Digitally signed by РАЈКО ПОЛЕДИЦА DN: cn=рајко ПОЛЕДИЦА

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

РАЈКО ПОЛЕДИЦА 09039508100 33-09039508 10033 Digitally signed by РАЈКО ПОЛЕДИЦА 0903950810033-09039508 10033 DN: cn=рајко ПОЛЕДИЦА 0903950810033-09039508 10033, c=rs Date: 2019.05.13 12:12:20 +02'00' Obrazac

MergedFile

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

U skladu sa članom 50. i 51. Zakona o tržištu kapitala (Službeni glasnik RS broj 31/2011 i 112/2015), članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih

Microsoft Word - Pravilnik o sukobu interesa

Na osnovu člana 62. Zakona o preduzećima (Službeni glasnik Republike Srpske, broj: 24/98,62/02,66/02,38/03,97/04 i 34/06) i člana 18. Statuta Društva za upravljanje investicionim fondovima "Polara Invest"

Na osnovu člana 62. Zakona o preduzećima (Službeni glasnik Republike Srpske, broj: 24/98,62/02,66/02,38/03,97/04 i 34/06) i člana 18. Statuta Društva za upravljanje investicionim fondovima "Polara Invest"

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво