Ra unovodstveni informacijski sustavi - RIS Osnove RIS-a Prof.dr.sc. Dražena Gašpar

|

|

|

- Саша Ристић

- пре 6 година

- Прикази:

Транскрипт

1 Ra unovodstveni informacijski sustavi - RIS Osnove RIS-a Prof.dr.sc. Dražena Gašpar

2 Kontakt podaci Prof.dr.sc. Dražena Gašpar Asistent Mirela Mabi

3 Osnovni plan predavanja iz RIS-a 1. Osnove RIS-a 2. Poslovni procesi a. Proces nabave b. Proces proizvodnje c. Proces prodaje 3. Razvoj RIS-a 4. Baze podataka i RIS 5. Kontrola RIS-a 6. Poslovna inteligencija 3

4 Polazna literatura 1. Predavanja i vježbe (na web-u) 4

5 Literatura 1. Robert Zenzerovi : Ra unovodstveni informacijski sustavi, Sveu ilište Jurja Dobrile u Puli, Pula, Gašpar D. : Modeliranje podataka, Hera, Panian Ž., Klepac G. "Poslovna inteligencija", Masmedia,

6 Na in polaganja ispita A. Integralni ispit (pismeni + usmeni) 6

7 RA UNOVODSTVENI INFORMACIJSKI SUSTAVI 7

8 Definicija Razli iti pogledi (uže ili šire promatranje): Specijalizirani podsustav UIS-a (uže promatranje) Fokusirani, ne samo na financijske transakcije, ve na potporu poslovnim procesima (šire promatranje) 8

9 Dijelovi pojma RIS Sustav Informacijski sustav Upravlja ki informacijski sustav Ra unovodstveni sustav 9

10 Dijelovi pojma RIS Sustav je skup me usobno povezanih (ovisnih) dijelova koji zajedno ine cjelinu tako da taj skup ima odre enu svrhu tj. cilj i da promjena u bilo kojem dijelu dovodi do promjene u nekom drugom dijelu ili dijelovima. 10

11 Dijelovi pojma RIS 11

12 Op i model sustava 12

13 Dijelovi pojma RIS Informacijski sustav Skup ljudi i opreme povezanih aktivnostima prikupljanja, obrade, pohranjivanja i distribucije podataka i informacija. 13

14 Dijelovi pojma RIS Informacijski sustav baziran na ra unalnoj potpori ima 6 elemenata: Hardver Softver Komunikacije (Netver) Podaci (Dataver) Procedure (Orgver) Ljudi (Lifever) 14

15 Informacijski sustav 15

16 Dijelovi pojma RIS Upravlja ki informacijski sustav Prvi oblik ra unalnih IS koji su osigurali standardizirana izvješ a za potrebe menadžmenta, drugih poslovnih funkcija i institucija izvan organizacije. 16

17 Ra unovodstveni IS - RIS 17

18 Definicija RIS se definira kao informacijski sustav koji prikuplja, bilježi i prezentira sve relevantne financijske i nefinancijske informacije o zna ajnim poslovnim aktivnostima. 18

19 Osnovni elementi RIS-a Ra unovodstvena na ela Ra unovodstveni standardi Ra unovodstvene politike Zakonski propisi Poslovni procesi Menadžersko odlu ivanje Kontrola Razvoj i održavanje informacijskog sustava Izvješ ivanje Tehnologija Baze podataka Komunikacije 19

20 Tehnološki izazovi Elektroni ko poslovanje (e-business) Sigurnost informacija Wi-Fi (wire-line) tehnologija telefon, mobitel, PDA (Personal Data Assistant)... Obuka i poznavanje tehnologije Oporavak od katastrofa (disaster recovery) Visoka raspoloživost sustava Upravljanje tehnologijom Mreže Privatnost 20

21 Personalna komunikacija Govorne i pisane komunikacijske vještine 21

22 Nove uloge ra unovo a i financijera Ra unovo e se oduvijek bave informacijskim poslom priprema i prezentiranje to nih i relevantnih informacija menadžmentu i ostalim vanjskim i unutarnjim esnicima 22

23 Nove uloge ra unovo a i financijera Ameri ki Institut Ovlaštenih Javnih Ra unovo a (AICPA American Institute of Certified Public Accountants stavlja naglasak na: 1. Sigurnost informacija i kontrolu unutar IS 2. Elektroni ku trgovinu 23

24 Nove uloge ra unovo a i financijera Novi zahtjevi (izazovi): - Uporaba IT za kreiranje ili objedinjavanje informacija iz baza podataka - Usluge provjere informacija u smislu da ra unovo e interpretiraju podatke iz DB kako bi se odredila kvaliteta, zna aj i mogu nost njihove uporabe pri donošenju odluka - Usluge ocjene vjerodostojnosti IS - Usluge vezano za elektroni ku trgovinu 24

25 Usporedba ru nog i automatiziranog ra unovodstvenog ciklusa Ra unovodstveni ciklus: 1. Evidentiranje transakcije u dnevnik 2. Prijenos transakcije na ra une glavne knjige 3. Priprema probne bilance 4. Priprema financijskih izvješ a 25

26 Usporedba ru nog i Ru ni ra unovodstveni ciklus Ra unalni ra unovodstveni ciklus automatiziranog Analiza transakcije Analiza transakcije ra unovodstvenog ciklusa 1. Evidentiranje transakcije u Unos putem tipkovnice u Evidentiranje dnevnik bazu podataka u dnevnik Pohranjivanje podataka u bazi podataka Prijenos u ra un glavne knjige 2. Prijenos transakcije na ra un glavne knjige Automatska (programirana) obrada podataka pohranjenih u bazi podataka Priprema probne bilance 3. Priprema probne bilance Priprema finanacijskog izvješ a Priprema financijskog izvješ a 4. Priprema financijskih izvješ a Odabir izvješ a Bilanca stanja Bilanca uspjeha Bilanca stanja Ekranski prikaz izvješ a 26 Bilanca uspjeha

27 IT i ra unovodstvo Financijsko Ra unov. Menadžersko Ra unov. Revizija Porezi Ra unovod. troškova Budžetir anje Interna revizija

28 IT i financijsko ra unovodstvo Isporuka informacija npr. Internet tehnologija omogu ava korisnicima da pristupaju i podacima i informacijama vezanim za financijska izvješ a na razli ite na ine u skoroj budu nosti taj utjecaj bi mogao biti izražajniji i u prirodi i sadržaju financijskog ra unovodstva.

29 IT i menadžersko ra unovodstvo Analiza troškova po aktivnostima (engl. ABC - Activity- Based Costing ) Mjerenje uspješnosti (eng. Performance measurement) osim tradicionalnih pokazatelja uspješnosti kao što su neto prihod, povrat investicija, vrijednost dionica, koriste i dodatne mjere kao što su zadovoljstvo kupaca, kvaliteta, inovacija i efektivnost IT tako er omogu ava ra unovo ama i menadžerima da pripreme prora un koriste i razli ite pretpostavke i mogu nost evaluiranja odre enih promjena (simulacija tipa što bi bilo kad bi bilo) Interna revizija ili sistemska studija podrazumijeva analizu postoje eg RIS-a i prijedloge za poboljšanja ili za izradu potpuno novog RIS-a.

30 IT i ra unovodstvo poreza IZAZOV za ra unovodstvo poreza je planiranje poreza što zna i unaprijed sprje avanje «poreznih efekata» poslovnih transakcija i njihovo strukturiranje na takav na in da minimaliziraju teret poreza na dobit. Informacijska tehnologija ne samo da utje e na na in pripremanja povrata poreza, ve može biti iznimno korisna za planiranje poreza putem pronalaženja odgovora kroz mogu nosti uporabe elektroni kih knjižnica o porezima, raznih on-line usluga, Internetski pristup javnim bazama podataka poreznih službi, vladinih organizacija, specijaliziranim bazama i sl.

31 IT i revizija IT ima potencijalne mogu nosti koje mogu utjecati na smanjenje zna aja financijskih revizija zato što su raspoloživi razli iti izvori informacija, esto na real-time osnovi, zajedno s informacijama sadržanim u revizijskim izvješ ima. IT otvara nove poslovne mogu nosti, ali i utje e na na ine izvršavanja i izvješ ivanja o reviziji. Kako se danas najve i dio poslova vezano za reviziju obavlja uz pomo ra unala, rizik povezan s takvim na inom rada dovodi do potrebe za prou avanjem posebne vrste rizika povezane s ra unalnim sustavima.

32 POSLOVNI PROCESI 32

33 ZAŠTO poslovni procesi??? Bill Gates: Prvo pravilo za bilo koju tehnologiju je da e automatizacija primijenjena na efikasnu operaciju zna ajno uve ati efikasnost. Drugo pravilo je da e automatizacija primijenjena na neefikasnu operaciju zna ajno uve ati neefikasnost.

34 Povijest razvoja i prou avanja Henry Ford proces proizvodnje automobila Frederick Winslow Taylor knjiga Principi znanstvenog menadžmenta unapre enje procesa 1960tih Ludwig von Bertalanffy, Stafford Beer, Jay W. Forrester sustavni na in razmišljanja (engl. systems thinking); suvremenici: John D. Sterman, Peter M. Senge

35 Povijest razvoja i prou avanja Sustavni na in razmišljanja Naglasak na spajanju, vezama i tokovima Polazi se od toga da je bilo koji djelatnik ili org.jedinica ili aktivnost, dio sveobuhvatnijeg entiteta i da se u kona nici ti entiteti, u zajedni kom radu, procjenjuju sukladno svojim rezultatima.

36 Povijest razvoja i prou avanja Sustavni na in razmišljanja / sistemski pristup

37 Povijest razvoja i prou avanja Sustavni na in razmišljanja i lanac vrijednosti Michal Porter knjiga Kompetitivna prednost: kreiranje i zadržavanje superiornog izvo enja Koncept lanac vrijednosti (engl. value chain) opsežan skup svih aktivnosti koje se izvode s ciljem dizajniranja, proizvodnje, prodaje, isporuke i potpore proizvodnoj liniji.

38 Povijest razvoja i prou avanja Lanac vrijednosti Infrastruktura organizacije Upravljanje ljudskim resursima Tehnološki razvoj Posredovanje Unutarnja logistika Operativa Vanjska logistika Marketing i prodaja Usluge

39 Povijest razvoja i prou avanja Lanac vrijednosti

40 Povijest razvoja i prou avanja Lanac vrijednosti BITNO: Svaka funkcija uklju ena u proizvodnju proizvoda, kao i sve službe potpore, od IT-ija do ra unovodstva, trebale bi biti uklju ene u jedan lanac vrijednosti, jer samo na taj na in organizacija je u mogu nosti da egzaktno utvrdi koliko proizvod košta i koliku dobit (dodanu vrijednost) e posti i prodajom proizvoda.

41 Povijest razvoja i prou avanja Lanac vrijednosti i bijela podru ja 1984 Geary Rummler novi dijagram koji prikazuje lanac vrijednosti ili poslovni proces koji presijeca pet odjeljenja ili funkcijskih granica. Kraj 1980tih Rummler i Alan Brache knjiga Poboljšanje performansi: Kako upravljati bijelim podru jima na organizacijskom dijagramu. Bijela podru ja naglasak na injenici da se mnogi procesni problemi javljaju kada jedno odjeljenje pokušava prenijeti stvari slijede em. Na in prevladavanja problema: konceptualizacija i upravljanje procesom kao cjelinom.

42 Povijest razvoja i prou avanja Lanac vrijednosti i bijela podru ja Najve i doprinos Rummler-a i Brache je okvir koji pokazuje, na samo jednom dijagramu, kako je sve sa svim povezano. Definiraju 3 razine izvo enja: 1. Organizacijska razina 2. Procesna razina 3. Razina posla ili izvo a

43 Povijest razvoja i prou avanja Lanac vrijednosti i bijela podru ja

44 Povijest razvoja i prou avanja Lanac vrijednosti Zrele organizacije moraju biti povezane i vertikalno i horizontalno. Ciljevi aktivnosti moraju biti povezani s procesnim ciljevima, koji opet moraju biti izvedeni iz strateških ciljeva organizacije. Proces mora biti integrirana cjelina, s ciljevima i mjerama, dobro dizajniran i s dobrom implementacijom, s upravlja kim sustavom koji koristi ciljeve i mjerenja kako bi osigurao da se proces odvija neometano i, ako treba da se može poboljšati.

45 Povijest razvoja i prou avanja Six Sigma 1980tih Rummler kao konzultant Motoroli analiza i redizajn procesa Sredinom 1980tih grupa autora dodaje procesima koncept kvaliteta i mjerenja (statisika) preuzet od W.Edwards Deming-a i Joseph M. Juran i nastaje Six Sigma (3 greške na milijun komada) Problem solving method DMAIC Define, Measure, Analyze, Improve, Control

46 Povijest razvoja i prou avanja Reinženjering poslovnih procesa Michael Hammer Reinženjering radi: ne automatizirajte, po(u)ništite Thomas Davenport i James Short Novi industrijski inženjering: informacijska tehnologija i redizajn poslovnih procesa Naglasak na utjecaju IT-ija Postoje i procesi bi trebali biti poništeni i zamijenjeni potpuno novim, razvijenim od po etka i uzimaju i u obzir najnovija IT rješenja

47 Povijest razvoja i prou avanja Sredinom 1990tih workflow systems Za kontrolu toka dokumenata od jednog do drugog djelatnika ERP Enterprise Resource Planning sustavi gotova sw. Rješenja bazirana na poslovnim procesima

48 Povijest razvoja i prou avanja Upravljanje poslovnim procesima 2002 Howard Smith i Peter Fingar knjiga Upravljanje poslovnim procesom tre i val BPMS Business Process Management System Sustav za upravljanje poslovnim procesom Cilj: integriranje razli itih tehnologija (workflow, ERP, Internet) kako bi se dobile mo ne aplikacije za unapre enje i pra enje svakodnevnih poslovnih procesa

49 Povijest razvoja i prou avanja Sustavni na in razmišljanja vs procesni Peter Senge knjiga Peta disciplina svaki menadžer treba razvijati i njegovati sustavni na in razmišljanja Sustavni na in razmišljanja stavlja naglasak na razumijevanje organizacije kao cjeline Procesno razmišljanje se odnosi na dio sustava koji proizvodi specifi an set rezultata razmišlja se o cjelokupnom procesu kako bi se razumjelo kako se pojedina ni proces uklapa u širi i kona no u lanac vrijednosti BITNO: odjeljenja ne donose profit lanci vrijednosti i procesi donose profit!!

50 Definicija poslovnog procesa od neodre ene definicije da je to zatvoreni skup aktivnosti koje se poduzimaju kao odgovor na neki doga aj da bi se generirao izlazni rezultat (Harmon, 2007), preko nešto konkretnije definicije prema kojoj poslovni proces obuhva a sve što je potrebno kako bi se osiguralo da onaj tko je za taj proces zainteresiran dobije ono što ekuje (Jeston&Neils, 2008), do još konkretnije definicije prema kojoj je poslovni proces interakcija izme u ljudi, opreme, metoda i kontrola, a sve sa svrhom postizanja odre enog cilja (Gelinas &Sutton, 2002).

51 Poslovni procesi prema funkcionalnosti Podjela procesa na: Temeljne osnovne ili operativne Upravlja ke Potpore Primarne aktivnosti Aktivnosti potpore Unutarnja logistika Infrastruktura organizacije Upravljanje ljudskim resursima Tehnološki razvoj Posredovanje Operativa Vanjska logistika Marketing i prodaja Usluge dodana vrijednost

52 Temeljni procesi Temeljni procesi imaju za rezultat proizvode ili usluge. To su procesi koji dodaju vrijednost proizvodu ili usluzi koju organizacija stvara za svoje kupce. Npr. Nabava od dobavlja a, Prodaja, Proizvodnja

53 Procesi potpore Procesi potpore ne dodaju vrijednost, ali su neophodni kako bi se osiguralo da temeljni procesi funkcioniraju. Procesi koji su izravna potpora temeljnim procesima. Npr. ra unovodstvo, IT, pravna potpora

54 Upravlja ki procesi Procesi potpore više generi ke naravi koji planiraju, organiziraju, komuniciraju, nadgledaju i kontroliraju aktivnosti organizacije. Npr. upravljanje ljudskim resursima, planiranje, interna kontrola

55 Poslovni procesi prema funkcionalnosti

56 Poslovni procesi prema složenosti Podjela procesa na: Jednostavni Složeni Vrlo složeni

57 Poslovni procesi prema složenosti Jednostavni procesi obi no slijede vrsti, dobro definirani niz koraka s jasno postavljenim pravilima, bez izuzetaka. Složeni procesi imaju mnogo grananja, izuzetaka i pravila i obi no nisu dobro definirani. Vrlo složeni procesi traže mnogo inicijative i kreativnosti od strane osoba koje ih izvršavaju i obi no se ne mogu automatizirati uz uporabu postoje e tehnologije

58 Kontinuum procesa prema složenosti

59 Koraci u analizi poslovnog procesa Polazi se od toga kako menadžment vidi prirodu procesa Prikupljanje informacija o procesu: Definiranje ulaza koji pokre u proces Definiranja izlaza koji signaliziraju da je proces uspješno završen Definiranje osnovnih koraka Definiranje liste u esnika/zainteresiranih za proces (engl. stakeholders) kupci, dobavlja i, menadžeri, komercijalisti, prodava i,. Opis (tekstualni) poslovnog procesa Izrada dijagrama

60 Modeliranje poslovnih procesa

61 Modeliranje poslovnih procesa 2 osnovna pristupa: 1. Grafi ke metode (stati ko modeliranje) 2. Simulacijsko modeliranje (dinami ko modeliranje)

62 Grafi ko modeliranje poslovnih procesa - Formiranje dijagrama koji prikazuju aktivnosti poslovanja i slijed kojim se doga aju - Pomaže i poboljšava razumijevanje poslovnih procesa - Osigurava i pojednostavljuje me usobnu komunikaciju izme u razli itih organizacijskih dijelova.

63 Grafi ko modeliranje poslovnih procesa Posljednjih nekoliko godina postupno se formirao konsenzus o uporabi notacije tj. dijagrama za modeliranje poslovnih procesa. OMG Object Management Group je razvila UML dijagram aktivnosti BPMI Business Process Management Initiative grupa je kreirala notaciju nazvanu BPMN Business Process Modeling Notation

64 Grafi ko modeliranje poslovnih procesa 2005 spajanje BPMI i OMG Danas OMG osigurava da se BPMN i UML dijagrami aktivnosti mogu koristiti zajedno. UML Dijagram aktivnosti i BPMN dijagrami imaju veliki skup simbola koji mogu predstaviti veoma složene procese tako precizno da se ti dijagrami mogu koristiti za generiranje softverskog koda.

65 Definicija - UML Unified Modeling Language Fowler: skup grafi kih notacija, podržan jedinstvenim metamodelom koji pomaže u opisivanju i dizajniranju software-skih sustava, posebice software-skih sustava razvijanih pomo u objektno orijentiranog pristupa. UML je jezik za modeliranje koji služi za specifikaciju, vizualizaciju, izgradnju i dokumentiranje artefakata sustavnih procesa.

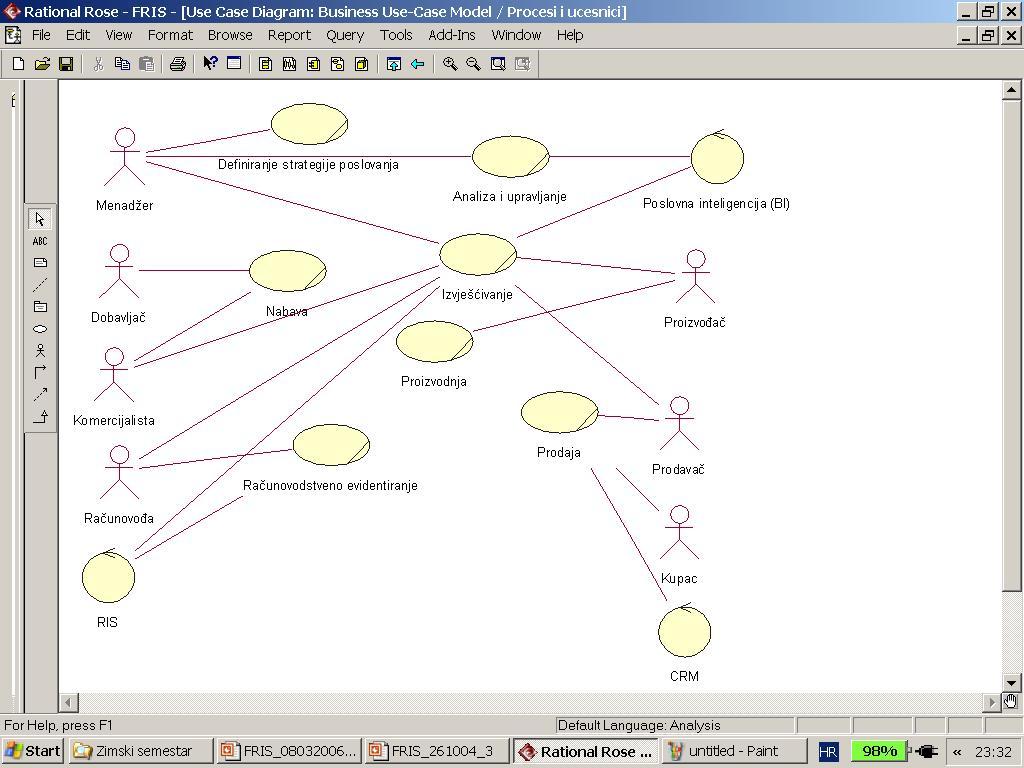

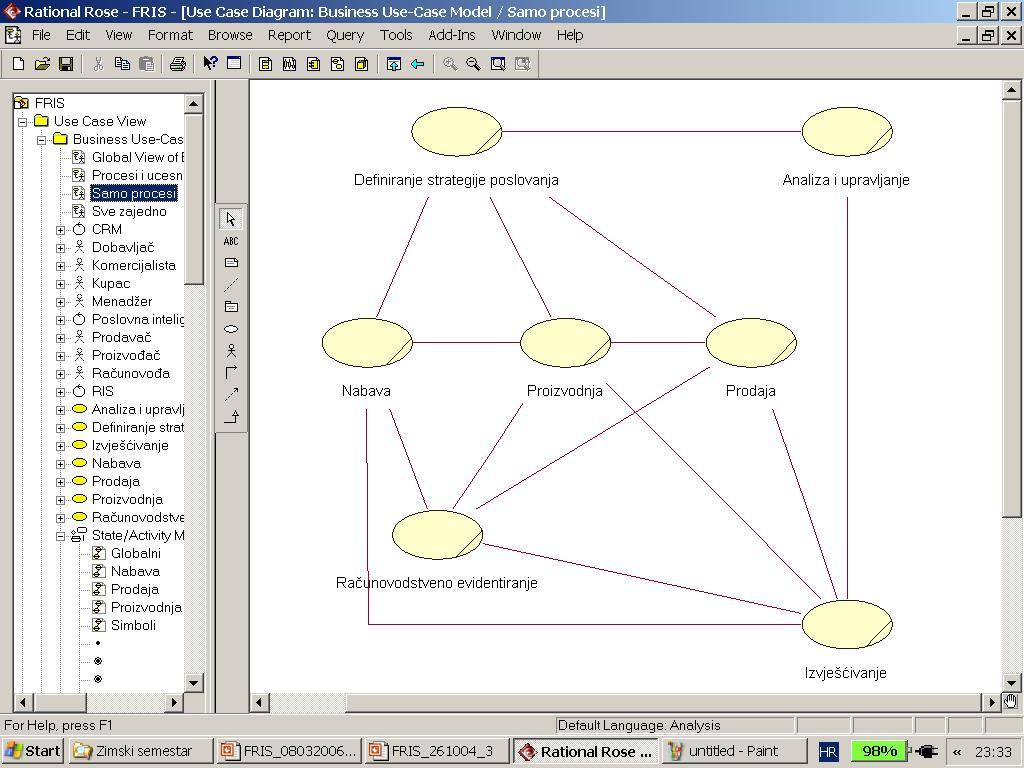

66 Modeliranje poslovnih procesa i UML Koriste se 2 dijagrama Poslovni dijagram slu ajeva uporabe prikazuje u esnike, sudionike (engl. actor) procesa i njihove akcije (engl. use case), koristi se za prikaz funkcionalnosti organizacije, organizacijskih struktura, funkcija unutar organizacije, veza sustava s okruženjem,u esnika u poslovanju i njihove me usobne komunikacije. Dijagram aktivnosti za detaljan opis PSU, da bi se vidjelo od kojih se aktivnosti i koraka sastoji tko je zadužen za izvršenje aktivnosti.

67 Struktura modela poslovnih slu ajeva upotrebe. Tekstualni opis poslovnog slu aja upotrebe...

68 Osnovni simboli dijagrama poslovnih slu ajeva uporabe (Business Use Case)

69 Osnovni simboli dijagrama aktivnosti (Activity Diagram)

70 Poslovni procesi Nabava Proizvodnja Prodaja

71 Lanac vrijednosti

72

73

74 Poslovni procesi Poduzece Menadžment Nabava Proizvodja Prodaja Racunovodstvo Definiranje strategije poslovanja Nabava Proizvodnja Prodaja Izvješca Izvješca Izvješca Racunovodstveno Evidentiranje Analiza i upravljanje Izvješca 74

75 POSLOVNI PROCES NABAVA 75

76 Proces: Nabava Primarna svrha ovog procesa jeste : Prikupljanje i uskla ivanje zahtjeva vezano za naru ivanje, Izrada plana nabave Analiza prikupljenih ponuda Donošenja odluka vezano za odabir dobavlja a, ugovaranje i sl. Prijem i skladištenje nabavljene robe Kontrola rokova isporuke Vo enje analiti ke evidencije dobavlja a Pla anje

77 Proces: Nabava

78 Proces: Nabava Glavne faze ciklusa nabave: 1. Narudžba robe i usluga 2. Prijem i skladištenje robe 3. Pla anje robe i usluga

79 Proces: Nabava

80 Proces: Nabava Osnovni informacijski tokovi procesa nabave: Prikupljanje i obrada podataka o procesu nabave Izrada i distribuiranje informacija neophodnih za odlu ivanje Uspostava internih kontrola

81 Proces: Nabava RIS (podsustav nabave) izlazni rezultati - izvješ a: Obveze prema dobavlja ima Zalihe sirovina, materijala, sitnog inventara, ambalaže, robe (kratkotrajna materijalna imovina) Dugotrajna materijalna i nematerijalna imovina i obra unata amortizacija Potraživanja po osnovu pretpla enih poreza Obveze prema državi po osnovu carina i drugih davanja Troškovi usluga Stanje gotovine (novca) i drugih instrumenata pla anja

82 Proces: Nabava Narudžba robe i usluga Ciklus nabave zapo inje zaprimanjem naloga za nabavu ili interne narudžbenice od strane pojedinog odjela poduze a (skadište, proizvodnja, prodaja, ostali odjeli), Nalog/Internu narudžbenicu evidentira i prima odjel nabave Nabavu odobrava ovlaštena osoba Odjel nabave objedinjuje naloge/interne narudžbenice i odabire dobavlja a prema definiranim kriterijima (cijena, kvaliteta, rokovi pla anja, brzina isporuke ) Narudžba prema dobavlja u inicira se izdavanjem i slanjem narudžbenice dobavlja u Narudžbenica se radi u više primjeraka i šalje dobavlja u, evidentira se u analiti koj evidenciji dobavlja a, u evidenciji narudžbi, i šalje se u skladište.

83

84 Proces: Nabava Prijem i skladištenje robe Prijem i skladištenje robe zapo inje isporukom od dobavlja a (u skladište) Na mjestu prijema radi se provjera kvaniteta i kvaliteta primljene robe (uskla ivanje narudžbe i otpremnice od dobavlja a) i ukoliko se pojave odstupanja tj. razlike pravi se dodatni dokument (Zapisnik o utvr enim razlikama) kojim se i dobavlja informira o utvr enim razlikama. Ako je roba ošte ena i/ili ne zadovoljava po kvaliteti, roba se može vratiti dobavlja u ili tražiti popust (ako to dobavlja odobri, treba poslati knjižnu obavijest na temelju koje se knjiži smanjenje obveza prema dobavlja u u analiti koj evidenciji Po prijemu robe, skladištar pravi skladišnu primku (koli insku) dokument kojim se potvr uje ulazak robe u skladište tj. poduze e Jedan primjerak primke ostaje u skladištu, drugi se evidentira u evidenciji narudžbi (zatvara narudžbu), tre i se evidentira u analiti koj evidenciji dobavlja a.

85

86 Proces: Nabava Pla anje robe i usluga Prijem ra una (fakture) od dobavlja a u ra unovodstvu inicira ažuriranje analiti ke evidencije dobavlja a Ra un/faktura se knjiži u knjigovodstvenim evidencijama KUF (Knjiga Ulaznih faktura) uz prethodnu provjeru koli ine i cijene, te u analiti ke evidencije (Salda konta) Provjerava se rok pla anja Ovlaštena osoba odobrava pla anje Provjerava se ima li novca za pla anje Pla anje ra una Pla anje se evidentira u knjigovodstvenim evidencijama (KUF, Salda Konta, Glavna knjiga i sl.) Šalje se informacija službi nabave o pla anju

87

88 Proces: Nabava Narudžba robe i usluga IT perspektiva KLJU NO? ŠTO? KADA?? I U KOJOJ KOLI INI NABAVITI?????? OD KOJEG DOBAVLJA A??

89 Proces: Nabava Narudžba robe i usluga IT perspektiva Upravljanje zalihama - Tradicionalni pristup (dovoljno zaliha, ukalkulirano i eventualno kašnjenje dobavlja a) -> EOQ Economic Order Quantity Optimalna veli ina narudžbe koja minimizira troškove naru ivanja, isporuke i nedostatka robe na zalihama (zastoj u proizvodnji, gubitak prodaje...)

90 Proces: Nabava Narudžba robe i usluga IT perspektiva Upravljanje zalihama MRP Materials requirments planning Koriste se metode predvi anja JIT Just-in-time Minimiziranje (eliminiranje) skladištenja/zaliha

91 Proces: Nabava IT perspektiva Fizi ki lanac Virtualni lanac SCM Supplier Chain Management CRM Customer Relationship Management ERP Enterprise Resource Planning

92 Proces: Nabava Narudžba robe i usluga IT perspektiva ERP (Enterprise Resource Planning) Planiranje resursa poduze e - Integriranje poslovnih procesa - Podaci se unose samo jedanput, na mjestu doga aja Elektronska razmjena dokumenata: EDI - (engl. Electronic Data Interchange) - Elektroni ka razmjena podataka podrazumijeva ra unalnu razmjenu poslovnih podataka (dokumenata) u strukturiranim formatima što omogu ava izravnu obradu tih elektroni kih dokumenata na ra unalu koje ih prima. XML (extended Markup Language) Web portali

93 Proces: Nabava Prijem i skladištenje robe IT perspektiva KLJU NO Efikasan i brz prijem robe Jednostavno skladištenje i brz popis i pronalaženje robe Efikasna i brza provjera/uskla ivanje isporu ene koli ine Efikasna i brz provjera kvalitete isporu ene robe

94 Proces: Nabava Prijem i skladištenje robe IT perspektiva Bar kod ita i Identifikacijske oznake pasivne radio frekfencije Pristup narudžbi kroz ERP Automatizirano koli insko uskla ivanje Automatiziran Zapisnik o utvr enim koli inskim razlikama Koli inska primka automatski ažurira stanje zaliha Koli inska primka vidljiva kroz ERP ra unovodstvu za daljnju doradu

95 Proces: Nabava Pla anje robe i usluga IT perspektiva KLJU NO Efikasna i brza provjera/uskla ivanje ra una, otpremnice, primke, narudžbe Pravovremeno signaliziranje roka pla anja

96 Proces: Nabava Pla anje robe i usluga IT perspektiva Automatizirano kreiranje KUF-a (Knjige ulaznih faktura) Automatizirana knjiženja (Glavna knjiga) i vanbilansne evidencije dobavlja a Automatska signalizacija za rok pla anja U ERP ugra ena odobrenja ovlaštenih osoba E-banking

97 Proces: Nabava KONTROLA Ciljevi Odgovaraju a autorizacija svih transakcija Sve zabilježene transakcije su validne (stvarno su se i dogodile) Sve validne, autorizirane trnsakcije su zabilježene (pohranjene) Sve transakcije se to no evidentiraju Novac, roba (zalihe) i podaci su zašti eni od gubitka i kra e Poslovne aktivnosti se izvršavaju efiksno i efektivno

98 Proces/ Prijetnja Proces: Nabava KONTROLA Aktivnost Narudžba robe i usluga Prijem i skladištenje robe Pla anje robe i usluga 1. Nedostaju e / prekomjerne zalihe 2. Naru ivanje nepotrebne robe 3. Nabava po pretjerano visokim cijenama 4. Nabava od neautoriziranih dobavlja a 5. Podmi ivanje 1. Prijem nenaru ene robe 2. Greške u brojanju kod prijema 3. Kra a 1. Previd grešaka na ra unu 2. Pla anje za robu koja nije isporu ena 3. Neiskorišteni popusti 4. Duplo pla anje ra una 5. Greške pri pla anju Kontrolne procedure Bar kod ita i, Ru no brojanje zaliha, Sustav za upravljanje zalihaa Obvezno odobravanje narudžbi Javne nabavke, odobrenja, kontrola prora una Ograni avanje pristupa podacima o dobavlja ima, Politika neprimanja darova Na prijemu tražiti dodatne verifikacije, bar kod ita i, kontrola fizi kog pristupa, periodi ni popisi, razdvajanje dužnosti Dvostruke kontrole, obu avanje osoblja, pla anje samo uz originalni dokument, kontrole na unosu podataka, Razdvajane dužnosti

99 POSLOVNI PROCES PROIZVODNJA 99

100 Poslovni procesi Poduzece Menadžment Nabava Proizvodja Prodaja Racunovodstvo Definiranje strategije poslovanja Nabava Proizvodnja Prodaja Izvješca Izvješca Izvješca Racunovodstveno Evidentiranje Analiza i upravljanje Izvješca 100

101 Proces: Proizvodnja Primarna svrha ovog procesa jeste : Planiranje proizvodnje Operativna i tehnološka priprema proizvodnje Neposredna proizvodnja Nadzor proizvodnje Održavanje proizvodnje Pra enje troškova proizvodnje

102 Proces: Proizvodnja

103 Proces: Proizvodnja Glavne faze ciklusa proizvodnje: 1. Dizajn proizvoda 2. Planiranje i raspored proizvodnje 3. Izvršenje proizvodnje 4. Evidentiranje i analiza troškova

104

105 Proces: Proizvodnja Osnovni informacijski tokovi procesa nabave: Prikupljanje i obrada podataka o procesu proizvodnje Izrada i distribuiranje informacija neophodnih za odlu ivanje Uspostava internih kontrola

106 Proces: Proizvodnja RIS (podsustav proizvodnje) izlazni rezultati - izvješ a: Proizvodnja u tijeku (nedovršena proizvodnja) Zalihe poluproizvoda i gotovih proizvoda Troškovi proizvoda Troškovi po razdobljima

107 Proces: Proizvodnja Dizajn proizvoda Proizvodnja zapo inje dizajnom proizvoda. Marketing radi analizu tržišta a prodajni odjel analizu prodaje i zahtjeva kupaca što je osnova za dizajn proizvoda. Za dizajn proizvoda koji pro e testiranje i verifikaciju radi se specifikacija potrebnih sirovina i komponenti za izradu gotovog proizvoda. Tako er se definira lista operacija koja sadrži slijed koraka, opreme i vremena neophodan za proizvodnju gotovog proizvoda. Listu operacija verificira proizvodni odjel i na osnovu nje pravi detaljan plan proizvodnje.

108

109 Proces: Proizvodnja Planiranje i raspored Planiranje i raspored proizvodnje bazira se na tržišnoj analizi marketing odjela, kao i na analizi prodaje podajnog odjela. Na bazi tih analiza menadžment definira globalni (op i) plan proizvodnje. Proizvodni odjel detaljno razra uje op i plan proizvodnje i radi detaljni plan. Pri izradi detaljnog plana radi se provjera raspoloživosti resursa (oprema, sirovine, ljudi). Ako neki od resursa nisu raspoloživi, radi se na njihovom osiguranju (sirovine osigurava odjel nabave). Kada se osiguraju potrebni resursi, izdaje se nalog za proizvodnju.

110

111 Proces: Proizvodnja Izvršenje Izvršenje proizvodnje se inicira izdavanjem naloga za proizvodnju Rezultat izvršenja proizvodnje su gotovi proizvodi koji se skladište na skladištu gotovih proizvoda i prodaju kupcima Nakon što se proizvedu proizvodi radi se zatvaranje radnog naloga tako što se unesu stvarno utrošene sirovine, rad i vrijeme Rade se izvješ a o izvršenoj proizvodnji za proizvodni odjel, menadžment i prodaju

112

113 Proces: Proizvodnja Evidentiranje i analiza troškova Tijekom izvršenja proizvodnje evidentiraju se troškovi proizvodnje u knjigovodstvenim evidencijama (Materijalno knjigovodstvo, Troškovno knjigovodstvo, Glavna knjiga i sl.). Menadžment i proizvodni odjel rade usporedbu i analizu planiranih i stvarnih troškova proizvodnje u cilju poduzimanja korektivnih mjera. Nakon analize troškova radi se uskla ivanje op ih i detaljnih planova

114 Evidentiranje i analiza troškova proizvodnje Proizvodnja Racunovodstvo Menadžment Izvršavanje proizvodnje Evidentiranje troškova proizvodnje Analiza troškova Izvješcivanje o troškovima Analiza troškova Odstupanje? NE Odstupanje? NE DA DA Uskladivanje detaljnih planova Uskladivanje opceg plana

115 Proces: Proizvodnja Dizajn proizvoda IT perspektiva CAD (engl. Computer-aided design) Ra unalno potpomognut dizajn proizvoda 3D trodimenzijsko modeliranje Simulacijski softveri Softveri za upravljanje troškovima razvoja novog proizvoda kao dio ERP-a

116 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva 1970-tih MRP (Manufacturing Resource Planning) hrv. Planiranje Proizvodnih Resursa 1980-tih MRPII planiranje svih resursa za proizvodnju (materijalni, financijski, ljudskih) 1990-tih -> Integralni pogled na poduze e i proizvodnju => ERP Enterprise Resource Planning hrv. Planiranje Resursa Poduze a

117 Proces: Nabava IT perspektiva Fizi ki lanac Virtualni lanac SCM Supplier Chain Management CRM Customer Relationship Management ERP Enterprise Resource Planning

118 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva CILJEVI ERP-a: - povezivanje svih podru ja organizacije (nabava, proizvodnja, prodaja i marketing, upravljanje financijama, upravljanje ljudskim resursima, upravljanje logistikom i distribucijom )

119 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva EKIVANE prednosti ERP-a: - Znatno smanjenje zaliha - Brži obrtaj financijskih sredstava - Bolje informacije o zahtjevima kupaca - Povezivanje s informacijskim sustavima poslovnih partnera - Podaci se unose samo jedanput, na mjestu doga anja

120 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva PROBLEMI uvo enja ERP-a: - Projekt ERP-a je projekt VISOKOG rizika (velika ulaganja, mali postotak uspješnosti) prekora enje troškova i rokova uvo enja - Me u najsloženijim projektima u organizacijama, da bi se osigurala uspješnost potrebna je prilagodba poslovnih procesa i modela poslovanja - Najbolji gotovi ERP-ovi pokrivanju svega 70% potreba organizacije - Neopravdano povjerenje menadžmenta u funkcionalnost gotovog programskog rješenja, kao i nepripremljenost na potrebu neposrednog uklju ivanja u implementiranje ERP-a.

121 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva 2 TEMELJNA PROBLEMA uvo enja ERP-a: 1. Uvo enje ERP-a bez promjene i prilagodbe poslovnih procesa zahtjevima novog IS-a 2. Nedovoljna prilagodba gotovog ERP-a zahtjevima korisnika i na inu poslovanja poduze a

122 Proces: Proizvodnja Planiranje i raspored proizvodnje IT perspektiva POVEZANOST ERP-a i poslovnih procesa: 2 pristupa promjenama: 1. Poduze e prvo napravi promjenu procesa, pa tek onda uvodi ERP (visoki troškovi, ne mogu se koristiti iskustva iz ERP-a za promjenu poslovnih procesa, kriterij za odabir ERP-a je prilago enost poslovnim procesima, a ne njegova stvarna kvaliteta). 2. Promjene poslovnih procesa provode se istovremeno s uvo enjem ERP-a (traži jaku motiviranost u esnika)

123 ERP baza podataka ERP moduli za upravljanje podacima Inženjering Proizvodnja Poslovno izvješ ivanje Korisnici ERP upravljanje podacima Inženjering Fleksibilni proizvodni sustav Proizvodnja, planiranje i kontrola Izvješ ivanje o poslovanju ERP moduli za potporu proizvodnom poslovnom procesu Dizajn proizvoda CAD/ CAE CNC Robotika AGVS AS/RS CAM CAPP GT Automatsko prikupljanje podataka BAR kodovi MPS JIT SFC MRP Nabava Prodaja Troškovi i cijena proizvoda Komunikacije i prijenos poruka (npr. tehni ke izmjene, novi dizajn, proizvodni problemi i sl.) CRP DRP Upravljanje kvalitetom Kontrola zaliha Fakturiranje/ Pla anje Ljudski resursi Mjerenje performansi

124 Proces: Proizvodnja Izvršenje IT perspektiva Automatizacija procesa proizvodnje Real-time sustavi Robotika

125 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva Utjecaj tehnologije na ra unovodstvo i upravljanje troškovima: Kra i životni ciklus proizvoda što traži pokrivanje troškova u kra em razdoblju, odnosno prijelaz s naknadne kontrole troškova na izvješ ivanje za strateško planiranje i odlu ivanje. Naglasak je na upravljanju troškovima umjesto na pukom evidentiranju. Fleksibilni proizvodni sustavi traže i fleksibilne troškovne sustave prilagodljive brzim i dinami nim promjenama.

126 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva Automatizacija tvornice podrazumijeva i promjene u strukturi troškova s varijabilnih na fiksne, odnosno smanjenje izravnih troškova rada, a pove anje op ih troškova. To tako er zna i i uvo enje nove kategorije troškova, direktne tehnologije, uz postoje e tradicionalne direktne troškove materijala i rada. Troškovi direktne tehnologije prate se kroz ABC sustave pra enja troškova.

127 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva Automatizacija informacijskog sustava podrazumijeva prihvat podataka u realnom vremenu (engl. real-time) izravno s proizvodnih traka i pogona. To zna i da se u ra unovodstvenom pogledu treba napraviti zaokret i prijelaz sa standardnog na stvarni sustav troškova. Automatizacija IS-a ima za posljedicu smanjenje administrativnih troškova u prikupljanju podataka, automatiziranje narudžbi kroz SCM sustav bez ljudskog eš a, prikupljanje statisti kih i dodatnih financijskih podataka i sl.

128 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva 2 zna ajne stvari vezano za ra unalnu potporu ( automatizaciju tvornice ): - direktni troškovi tehnologije - analiza troškova po aktivnostima (engl. Activity-Based Costing ABC).

129 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva Direktni troškovi tehnologije uklju uju troškove softvera na isti na in kao i amortizaciju objekata i opreme. Ova kategorija troškova je formirana u cilju njihovog izravnog povezivanja s klasi nim proizvodnim troškovima, naravno, u mjeri u kojoj je to mogu e.

130 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva Analiza troškova po aktivnostima - ABC je metoda planiranja i kontrole stvarnog trošenja resursa kojom se troškovima tereti odgovaraju i nositelj prema specifi noj, uzro no-posljedi noj vezi [Cooper i Kaplan] Nastala krajem 1980-tih godina s ciljem rješavanja problema razdiobe indirektnih troškova (tradicionalni sustavi obra una troškova su za tu razdiobu naj eš e koristile odre eni klju raspodjele što je dovodilo do pogrešaka) ABC analiza tereti nositelje direktnim troškovima, ali im dodjeljuje i indirektne (op e) troškove preko aktivnosti koje se moraju obaviti kako bi se proizveo neki proizvod i/ili usluga.

131 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva ABC sustav troškova - 2 PRISTUPA 1.Ra unovodstveni fokus: izravno prikupljanje podataka o troškovima proizvoda/usluga korištenjem poslovnih dokumenata i njihova obrada primjenom ABC alata 2.Menadžerski fokus: modeliranje poslovnih procesa i pridruživanje troškova procesima i aktivnostima od kojih se oni sastoje

132 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva ABC sustav troškova - PROVEDBA 1. Identificiranje glavnih aktivnosti koje uzrokuju troškove 2. Grupiranje troškova u centre ili grupe troškova 3. Mjesta nastanka troškova vezanih za neku aktivnost nazivaju se centrima troškova aktivnosti 4. Definiranje indikatora (uzro nika, klju eva) troškova aktivnosti koji se rabe za raspore ivanje troškova na proizvode/usluge (moraju biti lako razumljivi, direktno povezani s izvedenom aktivnosti i mjerljivi).

133 Proces: Proizvodnja Evidentiranje i analiza TROŠKOVA troškova IT perspektiva AKTIVNOSTI PRIDRUŽENI TROŠKOVI INDIKATORI Nabava materijala Trošak rada radnika u procesu nabave Trošak kontaktiranja dobavlja a Broj narudžbi Strojna priprema proizvodnje Održavanje postrojenja Testiranje kvalitete proizvoda Nadgledanje proizvodnje Isporuka Trošak rada radnika uklju enih u pripremu Trošak opreme korištene u pripremi Trošak rada radnika u održavanju Trošak opreme korištene u održavanju Troškovi rada radnika na testiranju Pla e pogonskog menadžmenta Trošak rada radnika na isporuci Trošak opreme ispor. Broj postavljanja strojeva Broj strojnih sati Broj kontrola Broj sati rada Broj isporuka

134 Proces: Proizvodnja Evidentiranje i analiza troškova IT perspektiva KLASI NI (tradicionalni) sustav obra una troškova Proizvodni odjeli Name Title Op i troškovi alocirani po odjelima Name Title PROIZVODI OP I TROŠKOVI Name Title Name Title Name Title Name Title Name Title Centri troškova aktivnosti Indikatori troškova PROIZVODI ABC sustav obra una troškova Name Title Name Title Name Title Name Title OP I TROŠKOVI Name Title Name Title Name Title Name Title Name Title Name Title Name Title

135 Proces: Proizvodnja KONTROLA Ciljevi Odgovaraju a autorizacija svih transakcija Sve zabilježene transakcije su validne (stvarno su se i dogodile) Sve validne, autorizirane transakcije su zabilježene (pohranjene) Sve transakcije se to no evidentiraju Oprema, proizvodnja u toku, proizvodi i podaci su zašti eni od gubitka i kra e Poslovne aktivnosti se izvršavaju efiksno i efektivno

136 Proces/ Prijetnja Proces: Nabava KONTROLA Aktivnost Dizajn proizvoda Planiranje i raspored proizvodnje Izvršenje proizvodnje Evidentiranje i analiza troškova Kontrolne procedure 1. Loš dizajn proizvoda Podaci o utjecaju promjene dizajna na ukupne troškove, podaci o jamstvima, troškovima popravki i sl. 1. Prekomjerna ili nedostatna proizvodnja 2. Nedovoljno ulaganje u opremu 1. Kra a i/ili uništavanje zaliha i opreme 2. Neplanirani prekid Kvalitetni sustavi za planiranje proizvodnje, odgovaraju e odobrenje naloga za proizvod. Pregled i odobrenje nabave opreme, kontrola prora una, javne nabave Ograni en fizi ki pristup Periodi ni popisi zaliha Alternativni izvor napajanja Planovi za oporavak od katastrofa 1. Neto ni podaci o troškovima Kontrola unosa i obrade podataka, bar kod i RFID tehnologija, periodi no uskla ivanje

137 POSLOVNI PROCES PRODAJA 137

138 Poslovni procesi Poduzece Menadžment Nabava Proizvodja Prodaja Racunovodstvo Definiranje strategije poslovanja Nabava Proizvodnja Prodaja Izvješca Izvješca Izvješca Racunovodstveno Evidentiranje Analiza i upravljanje Izvješca 138

139 Proces: Prodaja Primarna svrha ovog procesa jeste : Priprema prodaje, Istraživanje tržišta, Promidžba, Davanje ponuda, Ugovaranje, Isporuka proizvoda / pružanje usluga, Naplata Poslije prodajne usluge (potpora kupcu, servis, održavanje )

140 Proces: Prodaja

141 Proces: Prodaja Glavne faze ciklusa prodaje: 1. Prijem narudžbe od kupca 2. Isporuka 3. Fakturiranje 4. Naplata

142

143 Proces: Prodaja Osnovni informacijski tokovi procesa prodaje: Prikupljanje i obrada podataka o procesu prodaje Izrada i distribuiranje informacija neophodnih za odlu ivanje Uspostava internih kontrola

144 Proces: Prodaja RIS (podsustav prodaje) izlazni rezultati - izvješ a: Potraživanja od kupaca Prihodi od prodaje Obveze po osnovu poreza Vrijednosno uskla enje potraživanja od kupaca Odobreni popusti Stanje novca i/ili drugih instrumenata

145 Proces: Prodaja Prijem narudžbe od kupca Ciklus prodaje zapo inje zaprimanjem narudžbenice od strane kupca, Narudžbenicu kupca evidentira i prima odjel prodaje Ako kupac traži kreditiranje, traži se odobrenje za to. Ako kreditiranje nije odobreno, kupac se o tome informira. Ako je kreditiranje odobreno, ili nije traženo, odjel prodaje odobrava narudžbu kupca. Nakon odobravanja narudžbe, radi se provjera ima li tražene koli ine robe na skladištu. Ako robe ima na skladištu, isporu uje se kupcu, a ra unovodstvo pravi ra un (fakturu) Ako robe nema na skladištu, inicira se zahtjev za nabavu.

146

147 Proces: Prodaja Isporuka robe Isporuka robe zapo inje pripremom i pakiranjem robe u skladištu. Nakon toga se radi utovar robe i isporuka kupcu Isporuku prate dokumenti kreirani u ra unovodstvu (otpremnica, faktura i sl.) Odjel prodaje dobiva informaciju o isporuci.

148

149 Proces: Prodaja Fakturiranje Na temelju narudžbe od kupca koju je odobrio odjel prodaje, ra unovodstvo radi ra un ili fakturu. Ra un/faktura se knjiži u knjizi izlaznih ra una (KIF), evidencija salda konta (SK) i glavnoj knjizi (GK). Ra un/faktura se šalje kupcu. Kupac prima ra un/fakturu

150

151 Proces: Prodaja Naplata Po prijemu ra una, kupac bi u ugovorenom roku trebao izvršiti pla anje. Uplate kupaca su vidljive na stanju bankovnog ra una. Ra unovodstvo pri knjiženju izvoda s banke radi zatvaranje ra una. Ako je ra un pla en u potpunosti, zatvaraju se ra unovodstvene evidencije (KIF, SK, GK) Ako ra un nije pla en u potpunosti, ra unovodstvene evidencije to prate, a izvješ e o otvorenim stavkama (IOS) se koristi za kontrolu i usuglašavanje s kupcima.

152

153 Proces: Prodaja Prijem narudžbe od kupca IT perspektiva * Omogu avanje prijema narudžbi na razli ite na ine: Web portal Mail, Telefon, Trgova ki putnik * Elektroni ko informiranje kupaca od strane prodajnog odjela (putem elektroni ke pošte, uporabom elektroni ke razmjene podataka i sl.).

154 Proces: Prodaja Prijem narudžbe od kupca IT perspektiva Upravljanje zalihama MRP Materials requirments planning Koriste se metode predvi anja JIT Just-in-time Minimiziranje (eliminiranje) skladištenja/zaliha CRM (Customer Relationship Management) Upravljanje odnosima s kupcima

155 Proces: Prodaja IT perspektiva Fizi ki lanac Virtualni lanac SCM Supplier Chain Management CRM Customer Relationship Management ERP Enterprise Resource Planning

156 Proces: Prodaja Isporuka robe IT perspektiva Brzo pronalaženje tražene robe u skladištu: Bar kod ita i Identifikacijske oznake pasivne radio frekfencije Otpremnica automatski ažurira stanje zaliha Otpremnica vidljiva kroz ERP ra unovodstvu za daljnju doradu

157 Proces: Prodaja Fakturiranje i pla anje IT perspektiva Automatizirano kreiranje KIF-a (Knjige izlaznih faktura) Automatizirana knjiženja (Glavna knjiga) i vanbilansne evidencije kupaca (Salda Konta) Automatska signalizacija za rok pla anja U ERP ugra ena odobrenja ovlaštenih osoba E-banking

158 Proces: Prodaja KONTROLA Ciljevi Odgovaraju a autorizacija svih transakcija Sve zabilježene transakcije su validne (stvarno su se i dogodile) Sve validne, autorizirane trnsakcije su zabilježene (pohranjene) Sve transakcije se to no evidentiraju Novac, roba (zalihe) i podaci su zašti eni od gubitka i kra e Poslovne aktivnosti se izvršavaju efiksno i efektivno

159 Proces/ Proces: Nabava KONTROLA Aktivnost Prijem narudžbe odkupca Isporuka Fakturiranje Naplata Prijetnja 1. Nepotpuna ili neto na narudžba od kupca 2. Kreditiranje kupaca s lošim kreditnim mogu nostima 3. Valjanost narudžbi 4. Nedostatne zalihe, troškovi upravljanja zalihama 1. Greške pri isporuci pogrešan kupac, adresa, koli ina, roba 2. Kra a 1.Greške na ra unu 2.Greške u evidencijama (KIF, SK, GK) 1. Greške kod knjiženja izvoda. 2. Kra a gotovine Kontrolne procedure Provjera unosa podataka, digitalna razmjena podataka Odobravanje kredita od strane kredit menadžera, a ne prodajnog odjela, to no stanje ra una kupca Potpisi na papirnim dokumentima, digitalni potpisi i certifikati Sustavi upravljanja zalihama, Periodi ni fizi ki popis zaliha Pri isporuci tražiti dodatne verifikacije, bar kod ita i, kontrola fizi kog pristupa, periodi ni popisi, razdvajanje dužnosti Kontrole na unosu podataka, periodi no uskla ivanje evidencija Razdvajane dužnosti Minimiziranje rada s gotovinom

160 Pitanja????

BILANCA iznosi u tisu ama kn AKTIVA A) GOTOVINA I DEPOZITI KOD HNB-a I. Gotovina II. Depoziti kod HNB-a B) DEPOZITI KOD BANKARSKIH INSTITUC

GOTOVINA I DEPOZITI KOD HNB-a I. Gotovina II. Depoziti kod HNB-a B) DEPOZITI KOD BANKARSKIH INSTITUC") BILANCA 30.09.2010 iznosi u tisu ama kn AKTIVA A) GOTOVINA I DEPOZITI KOD HNB-a I. Gotovina II. Depoziti kod HNB-a B) DEPOZITI KOD BANKARSKIH INSTITUCIJA F) VRIJEDNOSNI PAPIRI I DRUGI FINANCIJSKI INSTRUMENTI

BILANCA 30.09.2010 iznosi u tisu ama kn AKTIVA A) GOTOVINA I DEPOZITI KOD HNB-a I. Gotovina II. Depoziti kod HNB-a B) DEPOZITI KOD BANKARSKIH INSTITUCIJA F) VRIJEDNOSNI PAPIRI I DRUGI FINANCIJSKI INSTRUMENTI

Kick-off meeting VIK

i n f o r m a c i j s k i i n ž e n j e r i n g Oracle EBS u sektoru komunalnih usluga Studija slučaja: Vodovod i kanalizacija Split Rovinj, 14.10.2009. Ivanka Zadro Direktor projekta, IN2 Agenda IN2 projekti

i n f o r m a c i j s k i i n ž e n j e r i n g Oracle EBS u sektoru komunalnih usluga Studija slučaja: Vodovod i kanalizacija Split Rovinj, 14.10.2009. Ivanka Zadro Direktor projekta, IN2 Agenda IN2 projekti

TFI POD

2 Devetomjese ni izvještaj za 2012.godinu 3 5 BILANCA stanje na dan 30.09.2012. Naziv pozicije Prethodno Teku e A) POTRAŽIVANJA ZA UPISANI A NEUPLA ENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

2 Devetomjese ni izvještaj za 2012.godinu 3 5 BILANCA stanje na dan 30.09.2012. Naziv pozicije Prethodno Teku e A) POTRAŽIVANJA ZA UPISANI A NEUPLA ENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

Skladištenje podataka Prof.dr.sc. Dražena Gašpar

Skladištenje podataka Prof.dr.sc. Dražena Gašpar 24.10.2016. Sadržaj Uvod i definiranje pojmova Izvori podataka Osnove i geneza skladišta podataka Arhitektura skladišta podataka Pro iš avanje podataka

Skladištenje podataka Prof.dr.sc. Dražena Gašpar 24.10.2016. Sadržaj Uvod i definiranje pojmova Izvori podataka Osnove i geneza skladišta podataka Arhitektura skladišta podataka Pro iš avanje podataka

Sluzbeni glasnik Grada Poreca br

18. Na temelju lanka 34. stavak 1. to ka 1. Zakona o komunalnom gospodarstvu ("Narodne novine" broj 36/95, 70/97, 128/99, 57/00, 129/00, 59/01, 26/03, 82/04, 110/04 i 178/04) te lanka 40. Statuta Grada

18. Na temelju lanka 34. stavak 1. to ka 1. Zakona o komunalnom gospodarstvu ("Narodne novine" broj 36/95, 70/97, 128/99, 57/00, 129/00, 59/01, 26/03, 82/04, 110/04 i 178/04) te lanka 40. Statuta Grada

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ MOSTAR SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA / GOD

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ MOSTAR SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2017. / 2018. GODINA Profesor: Izv. prof. dr. sc. Sandra So e Kraljevi

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ MOSTAR SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2017. / 2018. GODINA Profesor: Izv. prof. dr. sc. Sandra So e Kraljevi

Projektovanje informacionih sistema i baze podataka

Realni sistem i informacioni sistem Ulaz Realni sistem Izlaz Unos Baza podataka Izveštaji Realni sistem i informacioni sistem Sistem se definiše kao skup objekata (entiteta) i njihovih međusobnih veza

Realni sistem i informacioni sistem Ulaz Realni sistem Izlaz Unos Baza podataka Izveštaji Realni sistem i informacioni sistem Sistem se definiše kao skup objekata (entiteta) i njihovih međusobnih veza

Prezentator: Nataša Dvoršak Umag, 20.listopad 2006

IIS BURIN BURIN HD - HelpDesk Nenad Lenđel, projektant programer IS-a HROUG 2007, Rovinj, 19. Listopada 2007.g. ULJANIK IRI d.o.o. SADRŽAJ Uvod Ciljevi izgradnje HelpDeska Funkcijske cjeline HelpDesk integracija

IIS BURIN BURIN HD - HelpDesk Nenad Lenđel, projektant programer IS-a HROUG 2007, Rovinj, 19. Listopada 2007.g. ULJANIK IRI d.o.o. SADRŽAJ Uvod Ciljevi izgradnje HelpDeska Funkcijske cjeline HelpDesk integracija

Sustav za informatizaciju poslovanja ustanove (SIPU)

") Sustav za informatizaciju poslovanja ustanove (SIPU) IMPRESUM SADRŽAJ Nakladnik: Hrvatska akademska i istraživačka mreža CARNET Idejno, sadržajno i grafičko oblikovanje i priprema: Tridea d.o.o., Demode

Sustav za informatizaciju poslovanja ustanove (SIPU) IMPRESUM SADRŽAJ Nakladnik: Hrvatska akademska i istraživačka mreža CARNET Idejno, sadržajno i grafičko oblikovanje i priprema: Tridea d.o.o., Demode

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ VITEZ SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA / GODI

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ VITEZ SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2015. / 2016. GODINA Profesor: Izv. prof. dr. sc. Sandra So e Kraljevi

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET STRU NI STUDIJ VITEZ SMJEROVI MARKETING I MENADŽMENT PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2015. / 2016. GODINA Profesor: Izv. prof. dr. sc. Sandra So e Kraljevi

PowerPoint Presentation

+ Fakultet organizacionih nauka Upravljanje razvojem IS MSc Ana Pajić Simović ana.pajic@fon.bg.ac.rs ANALIZA POSLOVNIH PROCESA BUSINESS PROCESS MANAGEMENT (BPM) PROCESS MINING + Business Process Management

+ Fakultet organizacionih nauka Upravljanje razvojem IS MSc Ana Pajić Simović ana.pajic@fon.bg.ac.rs ANALIZA POSLOVNIH PROCESA BUSINESS PROCESS MANAGEMENT (BPM) PROCESS MINING + Business Process Management

Sluzbeni glasnik 3/08.indd

Broj: 3 - GOD. VII. 2008. Krapina, 15. 05. 2008. List izlazi jedanput mjese no i po potrebi ISSN 1845-7711 S A D R Ž A J AKTI GRADSKOG VIJE A 1. Godišnji obra un Prora una Grada Krapine za 2007. god. 2.

Broj: 3 - GOD. VII. 2008. Krapina, 15. 05. 2008. List izlazi jedanput mjese no i po potrebi ISSN 1845-7711 S A D R Ž A J AKTI GRADSKOG VIJE A 1. Godišnji obra un Prora una Grada Krapine za 2007. god. 2.

Z A K O N O SUDSKIM VEŠTACIMA I. UVODNE ODREDBE lan 1. Ovim zakonom ure uju se uslovi za obavljanje vešta enja, postupak imenovanja i razrešenja sudsk

Z A K O N O SUDSKIM VEŠTACIMA I. UVODNE ODREDBE lan 1. Ovim zakonom ure uju se uslovi za obavljanje vešta enja, postupak imenovanja i razrešenja sudskih veštaka (u daljem tekstu: veštak), postupak upisa

Z A K O N O SUDSKIM VEŠTACIMA I. UVODNE ODREDBE lan 1. Ovim zakonom ure uju se uslovi za obavljanje vešta enja, postupak imenovanja i razrešenja sudskih veštaka (u daljem tekstu: veštak), postupak upisa

Microsoft PowerPoint Aplikacijski moduli ISMO [Compatibility Mode]

![Microsoft PowerPoint Aplikacijski moduli ISMO [Compatibility Mode]](/thumbs/101/150037728.jpg "Microsoft PowerPoint Aplikacijski moduli ISMO [Compatibility Mode]") Sveučilište u Zagrebu Fakultet prometnih znanosti Zavod za informacijsko komunikacijski promet Katedra za upravljanje informacijsko komunikacijskim uslugama Informacijski sustavi mrežnih operatera Aplikacijski

Sveučilište u Zagrebu Fakultet prometnih znanosti Zavod za informacijsko komunikacijski promet Katedra za upravljanje informacijsko komunikacijskim uslugama Informacijski sustavi mrežnih operatera Aplikacijski

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE I Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š.

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE I Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š. (ECTS) Suradnici nema Način izvođenja nastave P S V

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE I Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š. (ECTS) Suradnici nema Način izvođenja nastave P S V

TFI-POD I polugodište Solaris d.d.

Prilog 1. Razdoblje izvještavanja: 01.01. do 30.06.2012. Mati ni broj (MB): 03171787 Mati ni broj subjekta (MBS): 060001583 Osobni identifikacijski broj 26217708909 (OIB): Tvrtka izdavatelja: SOLARIS D.D.

Prilog 1. Razdoblje izvještavanja: 01.01. do 30.06.2012. Mati ni broj (MB): 03171787 Mati ni broj subjekta (MBS): 060001583 Osobni identifikacijski broj 26217708909 (OIB): Tvrtka izdavatelja: SOLARIS D.D.

Referentna stranica ,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Mati

Referentna stranica 1.205.770.925,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 2011. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 10 01581392

Referentna stranica 1.205.770.925,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 2011. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 10 01581392

Referentna stranica ,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: 10 Mat

Referentna stranica 299.89.89,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: 0 Matični broj (MB): 0304593 Matični broj suda (MBS): 0806344

Referentna stranica 299.89.89,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: 0 Matični broj (MB): 0304593 Matični broj suda (MBS): 0806344

STRATEGIJE ULASKA NA INOZEMNO TRŽIŠTE Predavanje 7. Prof.dr.sc. Mirna Leko Šimić Izv.prof.dr.sc. Helena Štimac DUGOROČNA PROIZVODNA KOOPERA

STRATEGIJE ULASKA NA INOZEMNO TRŽIŠTE Predavanje 7. Prof.dr.sc. Mirna Leko Šimić Izv.prof.dr.sc. Helena Štimac DUGOROČNA PROIZVODNA KOOPERACIJA Jedan od najčešćih oblika međunarodne ugovorne suradnje Temelji

STRATEGIJE ULASKA NA INOZEMNO TRŽIŠTE Predavanje 7. Prof.dr.sc. Mirna Leko Šimić Izv.prof.dr.sc. Helena Štimac DUGOROČNA PROIZVODNA KOOPERACIJA Jedan od najčešćih oblika međunarodne ugovorne suradnje Temelji

Microsoft PowerPoint - PICHLER pptx

SINERGIJOM DO USPJEHA I ZADOVOLJNIH POTROŠAČA Iskustva Zvijezda d.d. HGK, Zagreb, 23.3.2017. MATIČNI PODACI RAZMJENA MATIČNIH PODATAKA EDI GlobeCat MATIČNI PODACI Kvalitetni matični podaci o trgovačkim

SINERGIJOM DO USPJEHA I ZADOVOLJNIH POTROŠAČA Iskustva Zvijezda d.d. HGK, Zagreb, 23.3.2017. MATIČNI PODACI RAZMJENA MATIČNIH PODATAKA EDI GlobeCat MATIČNI PODACI Kvalitetni matični podaci o trgovačkim

Referentna stranica ,91 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Matičn

Referentna stranica 280.457.339,9 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0304593 0806344

Referentna stranica 280.457.339,9 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0304593 0806344

Microsoft Word _Vipnet_komentar_BSA_final.doc

Zagreb, 21.11.2011. Hrvatska agencija za poštu i elektroni ke komunikacije Juriši eva 13 HR-10 000 ZAGREB PREDMET: Javna rasprava - Prijedlog odluke kojom se HT-u odre uju izmjene i dopune Standardne ponude

Zagreb, 21.11.2011. Hrvatska agencija za poštu i elektroni ke komunikacije Juriši eva 13 HR-10 000 ZAGREB PREDMET: Javna rasprava - Prijedlog odluke kojom se HT-u odre uju izmjene i dopune Standardne ponude

(Microsoft PowerPoint - 608_Futivi\346.pptx)

") EMPIRIJSKO ISTRAŽIVANJE O BI U HRVATSKOJ KREŠIMIR FUTIVIĆ... Sadržaj Ukratko o Neosu Područje Problem Ciljevi rada Struktura istraživanja Projekti Funkcionalnosti BI sustava Najvažniji rezultati rada HrOUG

EMPIRIJSKO ISTRAŽIVANJE O BI U HRVATSKOJ KREŠIMIR FUTIVIĆ... Sadržaj Ukratko o Neosu Područje Problem Ciljevi rada Struktura istraživanja Projekti Funkcionalnosti BI sustava Najvažniji rezultati rada HrOUG

ULOGA REGULATORNOG TIJELA U PLANIRANJU DISTRIBUCIJSKOG SUSTAVA mr. sc. Ivona Štritof, dipl. ing. HERA - Hrvatska energetske regulatorna agencija Semin

ULOGA REGULATORNOG TIJELA U PLANIRANJU DISTRIBUCIJSKOG SUSTAVA mr. sc., dipl. ing. HERA - Hrvatska energetske regulatorna agencija Opseg prezentacije UTJECAJ REGULATORNOG TIJELA ZAKONODAVNO REGULATORNI

ULOGA REGULATORNOG TIJELA U PLANIRANJU DISTRIBUCIJSKOG SUSTAVA mr. sc., dipl. ing. HERA - Hrvatska energetske regulatorna agencija Opseg prezentacije UTJECAJ REGULATORNOG TIJELA ZAKONODAVNO REGULATORNI

OBAVIJEST O PRVOJ IZMJENI DOKUMENTACIJE Naziv Naručitelja: GENERA d.d., Kalinovica, Svetonedeljska cesta 2, Rakov Potok Naziv projekta: Izgradn

OBAVIJEST O PRVOJ IZMJENI DOKUMENTACIJE Naziv Naručitelja: GENERA d.d., Kalinovica, Svetonedeljska cesta 2, 10 436 Rakov Potok Naziv projekta: Izgradnja fotonaponske elektrane GENERA za potrebe proizvodnog

OBAVIJEST O PRVOJ IZMJENI DOKUMENTACIJE Naziv Naručitelja: GENERA d.d., Kalinovica, Svetonedeljska cesta 2, 10 436 Rakov Potok Naziv projekta: Izgradnja fotonaponske elektrane GENERA za potrebe proizvodnog

INTRODUCTION

UPRAVLJANJE POSLOVNIM PODACIMA DIMENZIJSKO MODELIRANJE PROF. DRAŽENA GAŠPAR 28.11.2016. NAPREDNI KONCEPTI 1. Degenerativna dimenzija 2. Pahuljasta shema (Snowflaking) 3. Previše dimenzija 4. Surogatni

UPRAVLJANJE POSLOVNIM PODACIMA DIMENZIJSKO MODELIRANJE PROF. DRAŽENA GAŠPAR 28.11.2016. NAPREDNI KONCEPTI 1. Degenerativna dimenzija 2. Pahuljasta shema (Snowflaking) 3. Previše dimenzija 4. Surogatni

Auto Salon 2 Korisničke upute za rad s programom Auto Salon AUTOSALON - DOKUMENTI Podaci o vozilu se upisuju do daljnjega kao i do sad na rad s vozilo

Auto Salon 2 Korisničke upute za rad s programom Auto Salon AUTOSALON - DOKUMENTI Podaci o vozilu se upisuju do daljnjega kao i do sad na rad s vozilom. Kod prodaje se upisuju svi podaci kako su se upisivali

Auto Salon 2 Korisničke upute za rad s programom Auto Salon AUTOSALON - DOKUMENTI Podaci o vozilu se upisuju do daljnjega kao i do sad na rad s vozilom. Kod prodaje se upisuju svi podaci kako su se upisivali

EDITEL_Adria_Brochure_HR.indd

EDITEL Adria povezuje vaše poslovanje EDI rješenja za pametne lance nabave O nama EDITEL Adria Tvrtka EDITEL Adria započela je svoje poslovanje u Hrvatskoj pod imenom Panteon Plus kao lokalni predstavnik

EDITEL Adria povezuje vaše poslovanje EDI rješenja za pametne lance nabave O nama EDITEL Adria Tvrtka EDITEL Adria započela je svoje poslovanje u Hrvatskoj pod imenom Panteon Plus kao lokalni predstavnik

PPT

Sve što trebate znati o eračunima u javnoj nabavi U našem priručniku smo ukratko pojasnili što nam je donio Zakon o elektroničkom izdavanju računa u javnoj nabavi. ZAKONSKA REGULATIVA Stupanjem na snagu

Sve što trebate znati o eračunima u javnoj nabavi U našem priručniku smo ukratko pojasnili što nam je donio Zakon o elektroničkom izdavanju računa u javnoj nabavi. ZAKONSKA REGULATIVA Stupanjem na snagu

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET SMJER MARKETING PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA / GODINA Profesorica: Izv. prof. dr. sc. Sa

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET SMJER MARKETING PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2017. / 2018. GODINA Profesorica: Izv. prof. dr. sc. Sandra So e Kraljevi Predavanja: Konzultacije: Demonstratorica:

SVEU ILIŠTE U MOSTARU EKONOMSKI FAKULTET SMJER MARKETING PREDMET: ISTRAŽIVANJE TRŽIŠTA ŠKOLSKA 2017. / 2018. GODINA Profesorica: Izv. prof. dr. sc. Sandra So e Kraljevi Predavanja: Konzultacije: Demonstratorica:

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE II Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š.

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE II Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š. (ECTS) Suradnici nema Način izvođenja nastave P S

NAZIV PREDMETA UNUTARNJETRGOVINSKO POSLOVANJE II Kod Godina studija 2. Nositelj/i predmeta dr.sc. Ivana Plazibat, prof. Bodovna vrijednost 6 ECTS v.š. (ECTS) Suradnici nema Način izvođenja nastave P S

Microsoft PowerPoint - Dopunsko zdravstveno osiguranje - Solaris pptx

DZO PRIJENOS RIZIKA S OSIGURANIKA NA OSIGURATELJA Morana Krušarovski, dipl.iur. OSIGURANJE Prijenos rizika s osiguranika na osiguratelja Smanjenje financijskih gubitaka OBVEZNA I DOBROVOLJNA OSIGURANJA

DZO PRIJENOS RIZIKA S OSIGURANIKA NA OSIGURATELJA Morana Krušarovski, dipl.iur. OSIGURANJE Prijenos rizika s osiguranika na osiguratelja Smanjenje financijskih gubitaka OBVEZNA I DOBROVOLJNA OSIGURANJA

0_Zbornik radova - LIMEN 2015.pdf

KONCEPT UPRALJANJA PROJEKTIMA PROJECT MANAGEMENT CONCEPT dr Dejan Gligovi, docent 287 Sadržaj: Projekat predstavlja skup složenih aktivnosti koje su jedinstvene i neponovljive uokvirene u poslovni poduhvat

KONCEPT UPRALJANJA PROJEKTIMA PROJECT MANAGEMENT CONCEPT dr Dejan Gligovi, docent 287 Sadržaj: Projekat predstavlja skup složenih aktivnosti koje su jedinstvene i neponovljive uokvirene u poslovni poduhvat

1.pdf

Klasa: 023-01/16-01/259 Urbroj:2168/01-01-02-01-0019-17-16 Pula, 01. ožujka 2017. GRADSKO VIJEĆE GRADA PULE Predmet: Zaključak o utvrđivanju prijedloga Odluke o davanju koncesije za obavljanje dimnjačarskih

Klasa: 023-01/16-01/259 Urbroj:2168/01-01-02-01-0019-17-16 Pula, 01. ožujka 2017. GRADSKO VIJEĆE GRADA PULE Predmet: Zaključak o utvrđivanju prijedloga Odluke o davanju koncesije za obavljanje dimnjačarskih

REPUBLIKA HRVATSKA MINISTARSTVO GOSPODARSTVA Temeljem Nacionalnog programa energetske učinkovitosti Republike Hrvatske za razdoblje i Odlu

REPUBLIKA HRVATSKA MINISTARSTVO GOSPODARSTVA Temeljem Nacionalnog programa energetske učinkovitosti Republike Hrvatske za razdoblje 2008.-2016. i Odluke ministra gospodarstva (KLASA: 402-01/14-01/828,

REPUBLIKA HRVATSKA MINISTARSTVO GOSPODARSTVA Temeljem Nacionalnog programa energetske učinkovitosti Republike Hrvatske za razdoblje 2008.-2016. i Odluke ministra gospodarstva (KLASA: 402-01/14-01/828,

Opći uvjeti korištenja servisa e-Račun za državu povezivanjem_obveznici javne nabave_052019_konačna verzija

Opći uvjeti korištenja servisa e-račun za državu povezivanjem web servisom za obveznike javne nabave 1. Uvod i značenje pojmova 1.1. Ovim Općim uvjetima korištenja servisa e-račun za državu (u daljnjem

Opći uvjeti korištenja servisa e-račun za državu povezivanjem web servisom za obveznike javne nabave 1. Uvod i značenje pojmova 1.1. Ovim Općim uvjetima korištenja servisa e-račun za državu (u daljnjem

Microsoft Word - InveoP_01.docx

0 INVEO-P Inveo-P je jedinstveno rješenje na tržištu razvijeno upravo za paušalne obrte i jedino koje paušalnim obrtima omogućava potpuni pregled poslovanja. Razvijen je kao integrirano poslovno rješenje

0 INVEO-P Inveo-P je jedinstveno rješenje na tržištu razvijeno upravo za paušalne obrte i jedino koje paušalnim obrtima omogućava potpuni pregled poslovanja. Razvijen je kao integrirano poslovno rješenje

E-RAČUN ZA POSLOVNE SUBJEKTE ZAPRIMANJE I SLANJE E-RAČUNA JE LAKO, PROVJERITE U FINI KAKO...

ZA POSLOVNE SUBJEKTE ZAPRIMANJE I SLANJE A JE LAKO, PROVJERITE U FINI KAKO... 2 ZA POSLOVNE SUBJEKTE Servis e-račun je internetski servis za elektroničku razmjenu računa između poslovnih subjekata (dobavljača

ZA POSLOVNE SUBJEKTE ZAPRIMANJE I SLANJE A JE LAKO, PROVJERITE U FINI KAKO... 2 ZA POSLOVNE SUBJEKTE Servis e-račun je internetski servis za elektroničku razmjenu računa između poslovnih subjekata (dobavljača

Obveznik: ; USLUGA D.O.O. AKTIVA 1. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goo

AKTIVA. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goodwill 4. Predujmovi za nabavu 6. Ostala nematerijalna imovina II. MATERIJALNA IMOVINA ( 0

AKTIVA. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goodwill 4. Predujmovi za nabavu 6. Ostala nematerijalna imovina II. MATERIJALNA IMOVINA ( 0

TFI-POD

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Financijski izvještaj za period od I VI 2012. godine Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 30.06.2012.

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Financijski izvještaj za period od I VI 2012. godine Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 30.06.2012.

Službeni list Europske unije L 186 Hrvatsko izdanje Zakonodavstvo Svezak srpnja Sadržaj I. Zakonodavni akti UREDBE Uredba (EU) 2019/1148

2019/1148") Službeni list Europske unije L 186 Hrvatsko izdanje Zakonodavstvo Svezak 62. 11. srpnja 2019. Sadržaj I. Zakonodavni akti UREDBE Uredba (EU) 2019/1148 Europskog parlamenta i Vije a od 20. lipnja 2019.

Službeni list Europske unije L 186 Hrvatsko izdanje Zakonodavstvo Svezak 62. 11. srpnja 2019. Sadržaj I. Zakonodavni akti UREDBE Uredba (EU) 2019/1148 Europskog parlamenta i Vije a od 20. lipnja 2019.

U proračunu Europske unije za Hrvatsku je ukupno namijenjeno 3,568 milijardi Eura za prve dvije godine članstva

Copernicus Općenito o programu: Program Copernicus, koji je u prijašnjem programskom razdoblju bio poznat pod nazivom GMES (Globalni nadzor za zaštitu okoliša i sigurnost), europski je program namijenjen

Copernicus Općenito o programu: Program Copernicus, koji je u prijašnjem programskom razdoblju bio poznat pod nazivom GMES (Globalni nadzor za zaštitu okoliša i sigurnost), europski je program namijenjen

Microsoft Word - Izvjestaj, Matra radionice, svibanj 2011

Sažetak radionica u okviru Matra projekta, Zagreb, svibanj, 2011. Istraživanje kompleksnih nesreća, analiziranje i učenje na temelju nesreća Prezentacijom je istaknuta potreba provo enja istrage, tko,

Sažetak radionica u okviru Matra projekta, Zagreb, svibanj, 2011. Istraživanje kompleksnih nesreća, analiziranje i učenje na temelju nesreća Prezentacijom je istaknuta potreba provo enja istrage, tko,

Microsoft PowerPoint - UIS ppt [Compatibility Mode]

![Microsoft PowerPoint - UIS ppt [Compatibility Mode]](/thumbs/102/153923044.jpg "Microsoft PowerPoint - UIS ppt [Compatibility Mode]") SCM, CRM, DMS Prof. dr Pere Tumbas SCM (Supply Chain Management) ili upravljanje lancem snabdevanja Upravljanje lancem snabdevanja ili elektronsko snabdevanje je proces kupovine bez papira putem interneta.

SCM, CRM, DMS Prof. dr Pere Tumbas SCM (Supply Chain Management) ili upravljanje lancem snabdevanja Upravljanje lancem snabdevanja ili elektronsko snabdevanje je proces kupovine bez papira putem interneta.

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI Zagreb, rujan 2018.

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI 2018. Zagreb, rujan 2018. SADRŽAJ: I. IZVJEŠĆE UPRAVE O FINANCIJSKOM POLOŽAJU I ANALIZA REZULTATA POSLOVANJA MEĐUIZVJEŠTAJ

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI 2018. Zagreb, rujan 2018. SADRŽAJ: I. IZVJEŠĆE UPRAVE O FINANCIJSKOM POLOŽAJU I ANALIZA REZULTATA POSLOVANJA MEĐUIZVJEŠTAJ

ZBORNIK RADOVA JOURNAL OF ECONOMY AND BUSINESS Ekonomski fakultet Sveucilišta u Mostaru Godina 2014., No. XX. Posebno izdanje ISSN Nakladnik

ZBORNIK RADOVA JOURNAL OF ECONOMY AND BUSINESS Ekonomski fakultet Sveucilišta u Mostaru Godina 2014., No. XX. Posebno izdanje ISSN 1840-3255 Nakladnik Ekonomski fakultet Sveucilišta u Mostaru Matice hrvatske

ZBORNIK RADOVA JOURNAL OF ECONOMY AND BUSINESS Ekonomski fakultet Sveucilišta u Mostaru Godina 2014., No. XX. Posebno izdanje ISSN 1840-3255 Nakladnik Ekonomski fakultet Sveucilišta u Mostaru Matice hrvatske

5-Prijedlog odluke o ustrojstvu upravnih tijela.pdf

R E P U B L I K A H R V A T S K A PRIMORSKO-GORANSKA ŽUPANIJA GRAD RIJEKA Odjel za gradsku samoupravu i upravu KLASA: 112-01/10-02/11 URBROJ: 2170/01-09-00-10-1 Rijeka, 17.03.2010. godine GRADONA ELNIKU

R E P U B L I K A H R V A T S K A PRIMORSKO-GORANSKA ŽUPANIJA GRAD RIJEKA Odjel za gradsku samoupravu i upravu KLASA: 112-01/10-02/11 URBROJ: 2170/01-09-00-10-1 Rijeka, 17.03.2010. godine GRADONA ELNIKU

FINANSIJSKO RAČUNOVODSTVO

Peto i šesto predavanje: Globalna procedura u knjigovodstvu 26.3.2019. dr Danica Jović 1 Knjigovodstveni instrumenti i globalna procedura u knjigovodstvu knjigovodstveni instrumenti su sredstva koja se

Peto i šesto predavanje: Globalna procedura u knjigovodstvu 26.3.2019. dr Danica Jović 1 Knjigovodstveni instrumenti i globalna procedura u knjigovodstvu knjigovodstveni instrumenti su sredstva koja se

PowerPoint Presentation

Digitalno gospodarstvo diplomski studij smjera Management, 2. semestar izborni kolegij, 45h, 5 ECTS Nositelj: Prof.dr.sc. Marijana Zekić-Sušac Kontakt: marijana@efos.hr, Termini osobnih konzultacija objavljeni

Digitalno gospodarstvo diplomski studij smjera Management, 2. semestar izborni kolegij, 45h, 5 ECTS Nositelj: Prof.dr.sc. Marijana Zekić-Sušac Kontakt: marijana@efos.hr, Termini osobnih konzultacija objavljeni

Универзитет у Београду Факултет организационих наука Распоред испита за предмете мастер академских студија Испитни рок: Јун Предмет Датум Време

Универзитет у Београду Факултет организационих наука Распоред испита за предмете мастер академских студија Испитни рок: Јун 2018. Предмет Датум Време Сала Напомена Big data у електронском пословању 4.

Универзитет у Београду Факултет организационих наука Распоред испита за предмете мастер академских студија Испитни рок: Јун 2018. Предмет Датум Време Сала Напомена Big data у електронском пословању 4.

Posjet poduzeću Model Pakiranja d.d je u sklopu kolegija Menadžment ljudskih potencijala organizirana terenska nastava i posjet poduzeću M

Posjet poduzeću Model Pakiranja d.d. 23.5.2019. je u sklopu kolegija Menadžment ljudskih potencijala organizirana terenska nastava i posjet poduzeću Model Pakiranja. Studente je kroz poduzeće vodio g.

Posjet poduzeću Model Pakiranja d.d. 23.5.2019. je u sklopu kolegija Menadžment ljudskih potencijala organizirana terenska nastava i posjet poduzeću Model Pakiranja. Studente je kroz poduzeće vodio g.

TFI-POD

BILANCA stanje na dan 3.2.20. Prethodno Tekuće A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do ). Izdaci za razvoj 2. Koncesije,

BILANCA stanje na dan 3.2.20. Prethodno Tekuće A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do ). Izdaci za razvoj 2. Koncesije,

Konsolidirano i nerevidirano izvješće1Q-2010_TFI-POD.xls

PRILOG. Razdoblje izvještavanja:..200 do 3.3.200 Matični broj (MB): 0327553 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 08000093 Osobni identifikacijski broj 479242222

PRILOG. Razdoblje izvještavanja:..200 do 3.3.200 Matični broj (MB): 0327553 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 08000093 Osobni identifikacijski broj 479242222

PROGRAM

2019 PROGRAM AKADEMIJA REGIONALNOGA RAZVOJA I FONDOVA EU 2019. Europska unija Zajedno do fondova EU SADRŽAJ 1. EDUKATIVNE AKTIVNOSTI AKADEMIJE REGIONALNOGA RAZVOJA I FONDOVA EU... 4 MODUL 1: Što su fondovi

2019 PROGRAM AKADEMIJA REGIONALNOGA RAZVOJA I FONDOVA EU 2019. Europska unija Zajedno do fondova EU SADRŽAJ 1. EDUKATIVNE AKTIVNOSTI AKADEMIJE REGIONALNOGA RAZVOJA I FONDOVA EU... 4 MODUL 1: Što su fondovi

Marijan Marenčić dipl. ing. elektrotehnike Glavni arhitekt poslovanja i konzultant Nezavisni stručnjak sa više od 30 godina iskustva i u informatizaci

Marijan Marenčić dipl. ing. elektrotehnike Glavni arhitekt poslovanja i konzultant Nezavisni stručnjak sa više od 30 godina iskustva i u informatizaciji poslovanja. Ekspert za modeliranje, poslovne domene

Marijan Marenčić dipl. ing. elektrotehnike Glavni arhitekt poslovanja i konzultant Nezavisni stručnjak sa više od 30 godina iskustva i u informatizaciji poslovanja. Ekspert za modeliranje, poslovne domene

Microsoft PowerPoint - GR_MbIS_12_IDEF

Menadžment poslovnih informacionih sistema - 12 metode modeliranja funkcija pripremila Doc. dr Gordana Radić Integfated DEFinition Definicija: je metoda (jezik) modeliranja bazirana je na kombinaciji grafike

Menadžment poslovnih informacionih sistema - 12 metode modeliranja funkcija pripremila Doc. dr Gordana Radić Integfated DEFinition Definicija: je metoda (jezik) modeliranja bazirana je na kombinaciji grafike

Microsoft Word - Predmet 6-Primjena upravljackog racunovodstva maj 2019 RJESENJE

I ТЕСТ ПIТАЊА КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 6: ПРИМЈЕНА УПРАВЉАЧКОГ

I ТЕСТ ПIТАЊА КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 6: ПРИМЈЕНА УПРАВЉАЧКОГ

CRNA GORA ZAVOD ZA STATISTIKU S A O P Š T E NJ E Broj: 281 Podgorica, 31. oktobar god. Prilikom korišćenja ovih podataka navesti izvor Upotreba

CRNA GORA ZAVOD ZA STATISTIKU S A O P Š T E NJ E Broj: 281 Podgorica, 31. oktobar 2014. god. Prilikom korišćenja ovih podataka navesti izvor Upotreba informaciono-komunikacionih tehnologija u preduzećima

CRNA GORA ZAVOD ZA STATISTIKU S A O P Š T E NJ E Broj: 281 Podgorica, 31. oktobar 2014. god. Prilikom korišćenja ovih podataka navesti izvor Upotreba informaciono-komunikacionih tehnologija u preduzećima

BILANCA stanje na dan Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (neto) A) P

Tekuća godina (neto) A) P") BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (neto) A) P

Tekuća godina (neto) A) P") BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

ANALIZA RAČUNOVODSTVENIH POLITIKA PRIZNAVANJA I PROCJENJIVANJA KRATKOTRAJNE IMOVINE Imovina Kratkotrajna imovina Dugotrajna imovina Imovin

ANALIZA RAČUNOVODSTVENIH POLITIKA PRIZNAVANJA I PROCJENJIVANJA KRATKOTRAJNE IMOVINE Imovina Kratkotrajna imovina Dugotrajna imovina Imovina za koju se očekuje da će biti prodana ili upotrijebljena tijekom

ANALIZA RAČUNOVODSTVENIH POLITIKA PRIZNAVANJA I PROCJENJIVANJA KRATKOTRAJNE IMOVINE Imovina Kratkotrajna imovina Dugotrajna imovina Imovina za koju se očekuje da će biti prodana ili upotrijebljena tijekom

HRVATSKI SABOR Na temelju lanka 88. Ustava Republike Hrvatske, donosim 2298 ODLUKU O PROGLA ENJU ZAKONA O PROFESIONALNOJ REHABILITACIJI I ZAPO LJAVANJ

HRVATSKI SABOR Na temelju lanka 88. Ustava Republike Hrvatske, donosim 2298 ODLUKU O PROGLA ENJU ZAKONA O PROFESIONALNOJ REHABILITACIJI I ZAPO LJAVANJU OSOBA S INVALIDITETOM Progla avam Zakon o profesionalnoj

HRVATSKI SABOR Na temelju lanka 88. Ustava Republike Hrvatske, donosim 2298 ODLUKU O PROGLA ENJU ZAKONA O PROFESIONALNOJ REHABILITACIJI I ZAPO LJAVANJU OSOBA S INVALIDITETOM Progla avam Zakon o profesionalnoj

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan AOP oznaka Prethodno razdoblje Tekuće razdoblje 2 3 4

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan 31.03.2017. AOP oznaka Prethodno razdoblje 31.12.2016. Tekuće razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B)

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan 31.03.2017. AOP oznaka Prethodno razdoblje 31.12.2016. Tekuće razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B)

BILANCA stanje na dan Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (net

Tekuća godina (net") BILANCA stanje na dan 31.12.2017 Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA

BILANCA stanje na dan 31.12.2017 Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka Izvještaj za period od I III Sadržaj: 1. Skraćeni set financijskih izv

i članka Izvještaj za period od I III Sadržaj: 1. Skraćeni set financijskih izv") Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Izvještaj za period od I III 2015. Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 31.03.2015. godine 2.

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Izvještaj za period od I III 2015. Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 31.03.2015. godine 2.

BILANCA stanje na dan Obrazac POD-BIL Obveznik: ; JADRAN KAPITAL d.d. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLA

POTRAŽIVANJA ZA UPISANI A NEUPLA") BILANCA stanje na dan 30.06.205. POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do 009). Izdaci za razvoj 2. Koncesije,

BILANCA stanje na dan 30.06.205. POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do 009). Izdaci za razvoj 2. Koncesije,

Инвестициона улагања у периоду I – X ________________________________________

Knjigovodstveno obuhvatanje ostalih poslovnih prihoda Klasa 6 - prihodi Prihodi su pozitivni ekonomski tokovi koji proizilaze iz prodaje proizvoda ili vršenja usluga preduzeća, kao i iz finansijskih plasmana,

Knjigovodstveno obuhvatanje ostalih poslovnih prihoda Klasa 6 - prihodi Prihodi su pozitivni ekonomski tokovi koji proizilaze iz prodaje proizvoda ili vršenja usluga preduzeća, kao i iz finansijskih plasmana,

NAZIV PREDMETA OBLIKOVANJE WEB STRANICA Kod SIT132 Godina studija 3. Bodovna vrijednost Nositelj/i predmeta Haidi Božiković, predavač 6 (ECTS) Suradni

Suradni") NAZIV PREDMETA OBLIKOVANJE WEB STRANICA Kod SIT132 Godina studija 3. Bodovna vrijednost Nositelj/i predmeta Haidi Božiković, predavač 6 (ECTS) Suradnici Status predmeta Ciljevi predmeta Uvjeti za upis

NAZIV PREDMETA OBLIKOVANJE WEB STRANICA Kod SIT132 Godina studija 3. Bodovna vrijednost Nositelj/i predmeta Haidi Božiković, predavač 6 (ECTS) Suradnici Status predmeta Ciljevi predmeta Uvjeti za upis

Microsoft Word - Tabela 5.2 Specifikacija predmeta.doc