LUKA PLOČE d

|

|

|

- Tatjana Sekulić

- пре 5 година

- Прикази:

Транскрипт

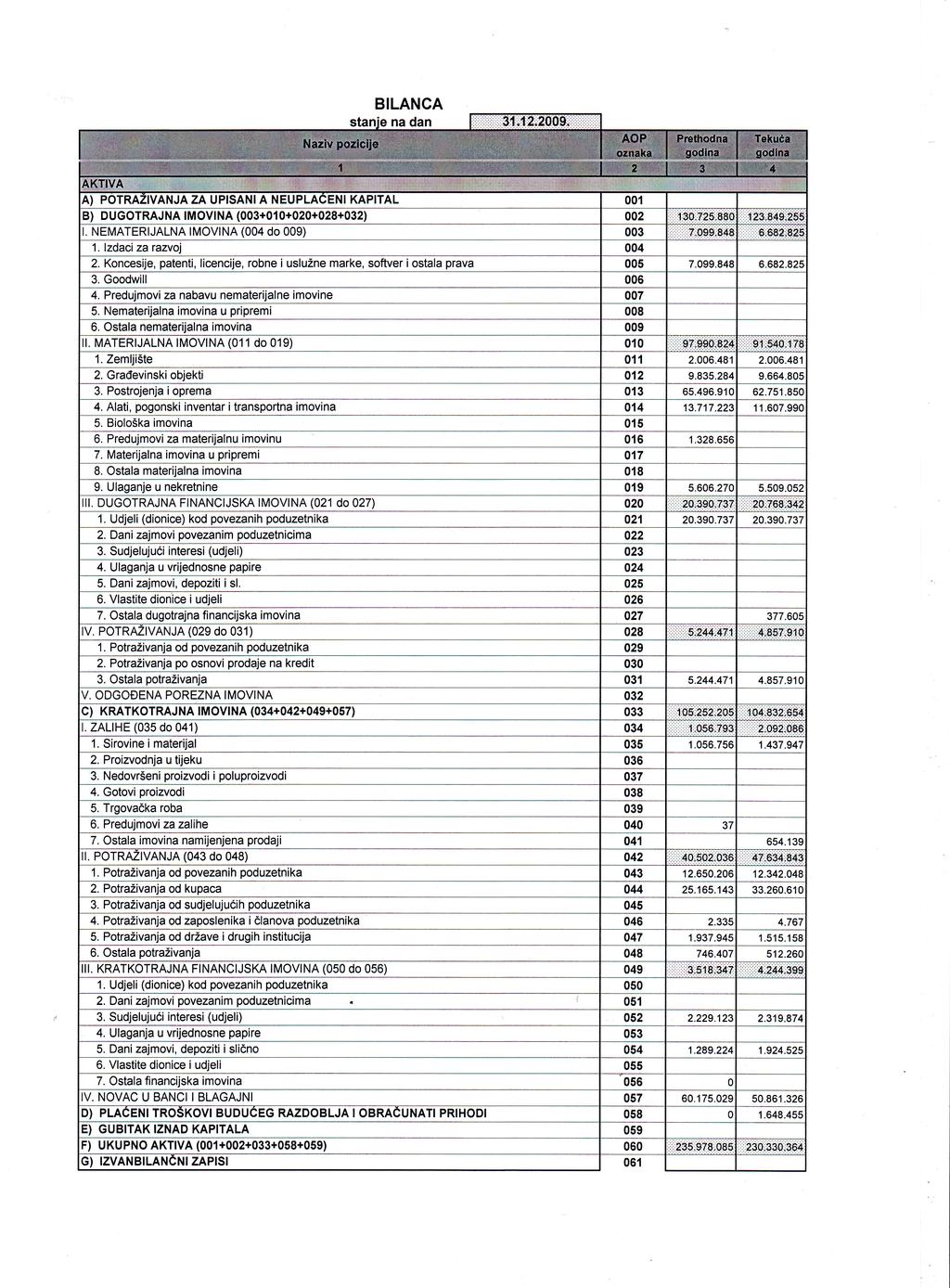

1 LUKA PLOČE d.d. Trg kralja Tomislava Ploče OIB: GODIŠNJE FINACIJSKO IZVJEŠĆE ZA 2009 GODINU Ploče, travanj godine

2 SADRŽAJ: a) IZVJEŠĆE UPRAVE O STANJU DRUŠTVA b) NEREVIDIRANI GODIŠNJI FINANCVIJSKI IZVJEŠTAJI: - Bilanca - RDG (račun dobiti i gubitka) - Izvještaj o novčanom toku - Izvještaj o promjenama kapitala - Bilješke c) IZJAVA POSLOVODSTVA O ODGOVORNOSTI

3 Luka Ploče d.d. DIREKTOR IZVJEŠĆE O STANJU DRUŠTVA ZA POSLOVNU godinu Prošlu godinu obilježio je trend usporavanja ekonomskih aktivnosti u svijetu što se odrazilo i na naše poslovanje. Globalna kriza zahvatila je sve globalne sektore, a najviše industrijske. Istina, ne sve podjednako. U Hrvatskoj krizu prvi su počeli osjećati izvoznici. Poslovanje luke bazira se na 88% izvoza. Naši partneri proizvođači metalurškog koksa, glinice, cementa, električne energije, željeznih profila, aluminija smanjili su proizvodnju što se odrazilo na pad prometa preko luke Ploče za 45% u odnosu na godinu, koja je bila rekordna godina s pretovarenih 5,1 miliona tona roba. Korisnici usluga Luke Ploče u 2009 godine bili su sa tržišta BIH, Italije, Hrvatske. Zastupljenost pojedinačnog tržišta u ukupnom prometu za godinu je: BIH sa 65,40%, Italije sa 21,96 %, Hrvatske sa 12,64 % U strukturi tereta prevladavaju rasuti tereti sa 72%, generalni tereti 15%, i tekući tereti sa 13%. Nekonsolidirani rezultati Neto dobit poslovne godine iznosio je kuna. U strukturi prihoda i rashoda dominiraju prihodi i rashodi iz poslovnih aktivnosti. Zbog pada prometa, ukupni troškovi su se povećali u strukturi prihoda od pruženih sluga u pretovaru i skladištenju roba sa 83,73% na 96,22% što je uvjetovalo smanjenje dobiti u strukturi prihoda sa 18,33% na 3,07%. Poslovni troškovi smanjili su se 20,18% u odnosu na prethodnu godinu. Svi troškovi, osim amortizacije, bilježe pad u odnosu na prethodnu godinu. Smanjenje troškova bila je jedna od mjera preživljavanja u recesiji. Sigurnost poslovanja Društva su ipak povećane: likvidnost se povećala (povećanje kratkotrajne imovine sa 44,50% na 45,51%), smanjene su kratkoročne obveze sa 9,10% na 7,79% i zaduženost se smanjila (povećanje vlasničke glavnice sa 71,44% na 74,53%). Pokazatelj likvidnosti upućuju na tendenciju povećanja likvidnosti u godini u odnosu na prethodnu godinu. To povećanje proizlazi iz smanjenja kratkoročnih obveza te povećanja ukupne kratkotrajne imovine i to posebice likvidne kratkotrajne imovine kao što su novac i potraživanja. Koeficijenti zaduženosti, koeficijent vlastitog financiranja i koeficijent financiranja upućuju na smanjenje zaduženosti i na povećanje udjela vlastitog financiranja. U prethodnoj godini 25% imovine financiralo se iz tuđih izvore kapitala, a u tekućoj godini taj se postotak smanjuje na 22%. Kadrovski pregled Društvo na dan godine zapošljavalo je 675 djelatnika što predstavlja povećanje broja od 8 djelatnika. Iako je smanjen obim prometa Društvo nije otpuštalo djelatnike.

4 Stjecanje trezorskih dionica Društvo je svoj temeljni kapital u iznosu od tisuća kuna podijelila na dionice po nominalnoj vrijednosti 400,00 kn. Ustrojilo je rezerve za vlastite dionice iz dobiti ranijih godina, ali nije otkupljivalo vlastite dionice. Izloženost rizicima Luka je izložena različitim rizicima od kojih su najznačajniji: - globalna ekonomska kretanja - valutni rizik - rizik promjene kamatnih stopa U ovo vrijeme svjetske ekonomske krize intenziviranje ekonomskih aktivnosti u najznačajnijim svjetskim ekonomijama, prvenstveno SAD i Kine nije realno očekivati povećan obim razmjene roba. Unatoč negativnim prognozama izlaska iz krize, kretanja cijena rasutih tereta, željeza, koksa u posljednje vrijeme pokazuju znakove oporavka najznačajnijih ekonomija, što nama daje nade da ovaj rizik neće dugo utjecati na naše poslovanje. Luka je izložena valutnom riziku jer većinu prihoda od prodaje u inozemstvu ostvaruje u dolarima i eurima. Kretanja u tečajevima između dolara i eura i kune mogu imat utjecaj na buduće poslovne rezultate i novčane tokove Luka je izložena i kamatnim rizicima jer su zajmovi vezani uz promjenjivu kamatnu stopu. Imovina društva može dovesti do kreditnog rizika. Ta imovina odnosi se na potraživanje od kupaca kao osiguranje naplate potraživanja od kupaca osigurava se robom. Razvoj društva Luka Ploče d.d. ima sve prirodne uvijete da se razvije u jednu modrenu Luku i postane konkurentska lučka kompanija u mediteranskom okružju, dosljedno provodeći restrukturiranje i tržišno repozicioniranje. Zastupajući najviše vrijednosti profesionalne etike cilj je zadovoljiti interese poslovnih partnera, zaposlenika i dioničara. Strategije razvoja profilira se kroz: - jasno definiranu razvojnu orijentaciju i aktivno uključivanje u sukreiranje razvojnog plana regije - nastavak ulaganja u obnovu starih kapaciteta i izgradnju novih terminala - kadrovsku restrukturaciju kroz optimalizaciju broja zaposlenih i izmjenu kvalifikacijske strukture - stalnost u uvođenju internacionalnih standarda u poslovanju - prodaju nerentabilne imovine van osnovnog business-a

5 Kodeks korporativnog upravljanja Društvo se u cijelosti pridržava Kodeksa korporativnog upravljanja Luka Ploče d.d. Ploče, 25. travnja Direktor

6

7

8

9 RAČUN DOBITI I GUBITKA za razdoblje od do Naziv pozicije I. POSLOVNI PRIHODI (108 do 110) 1. Prihodi od prodaje 2. Prihodi na temelju upotrebe vlastitih proizvoda, robe i usluga 3. Ostali poslovni prihodi II. POSLOVNI RASHODI ( ) 1. Smanjenje vrijednosti zaliha nedovršene proizvodnje 2. Povećanje vrijednosti zaliha nedovršene proizvodnje 3. Materijalni troškovi (115 do 117) a) Troškovi sirovina i materijala b) Troškovi prodane robe c) Ostali vanjski troškovi 4. Troškovi osoblja (119 do 121) a) Neto plaće i nadnice b) Troškovi poreza i doprinosa iz plaća c) Doprinosi na plaće 5. Amortizacija 6. Ostali troškovi 7. Vrijednosno usklađivanje ( ) a) dugotrajne imovine (osim financijske imovine) b) kratkotrajne imovine (osim financijske imovine) 8. Rezerviranja 9. Ostali poslovni rashodi III. FINANCIJSKI PRIHODI (130 do 134) 1. Kamate, tečajne razlike, dividende i slični prihodi iz odnosa 2. Kamate, tečajne razlike, dividende, slični prihodi iz odnosa s 3. Dio prihoda od pridruženih poduzetnika i sudjelujućih interesa 4. Nerealizirani dobici (prihodi) 5. Ostali financijski prihodi IV. FINANCIJSKI RASHODI (136 do 139) 1. Kamate, tečajne razlike i drugi rashodi s povezanim poduzetnicima 2. Kamate, tečajne razlike i drugi rashodi iz odnosa s nepovezanim 1 AOP oznaka 3. Nerealizirani gubici (rashodi) financijske imovine 4. Ostali financijski rashodi V. IZVANREDNI - OSTALI PRIHODI VI. IZVANREDNI - OSTALI RASHODI VII. UKUPNI PRIHODI ( ) VIII. UKUPNI RASHODI ( ) IX. DOBIT PRIJE OPOREZIVANJA ( ) X. GUBITAK PRIJE OPOREZIVANJA ( ) XI. POREZ NA DOBIT XII. DOBIT RAZDOBLJA ( ) XIII. GUBITAK RAZDOBLJA ( ) ili ( ) DODATAK RDG-u (popunjava poduzetnik koji sastavlja konsolidirani godišnji financijski izvještaj) XIV.* DOBIT PRIPISANA IMATELJIMA KAPITALA MATICE 149 XV.* DOBIT PRIPISANA MANJINSKOM INTERESU 150 XVI.* GUBITAK PRIPISAN IMATELJIMA KAPITALA MATICE 151 XVII.* GUBITAK PRIPISAN MANJINSKOM INTERESU 152 Prethodna godina Tekuća godina

10 IZVJEŠTAJ O NOVČANOM TIJEKU - Indirektna metoda u razdoblju od do Naziv pozicije 1 NOVČANI TIJEK OD POSLOVNIH AKTIVNOSTI 1. Dobit prije poreza 2. Amortizacija 3. Povećanje kratkoročnih obveza 4. Smanjenje kratkotrajnih potraživanja 5. Smanjenje zaliha 6. Ostalo povećanje novčanog tijeka I. Ukupno povećanje novčanog tijeka od poslovnih aktivnosti (001 do 006) 1. Smanjenje kratkoročnih obveza 2. Povećanje kratkotrajnih potraživanja 3. Povećanje zaliha 4. Ostalo smanjenje novčanog tijeka II. Ukupno smanjenje novčanog tijeka od poslovnih aktivnosti (008 do 011) A1) NETO POVEĆANJE NOVČANOG TIJEKA OD POSLOVNIH A2) NETO SMANJENJE NOVČANOG TIJEKA OD POSLOVNIH NOVČANI TIJEK OD INVESTICIJSKIH AKTIVNOSTI 1. Novčani primici od prodaje dugotrajne materijalne i nematerijalne imovine 2. Novčani primici od prodaje vlasničkih i dužničkih instrumenata 3. Novčani primici od kamata 4. Novčani primici od dividendi 5. Ostali novčani primici od investicijskih aktivnosti III. Ukupno novčani primici od investicijskih aktivnosti (015 do 019) 1. Novčani izdaci za kupnju dugotrajne materijalne i nematerijalne imovine 2. Novčani izdaci za stjecanje vlasničkih i dužničkih financijskih instrumenata 3. Ostali novčani izdaci od investicijskih aktivnosti IV. Ukupno novčani izdaci od investicijskih aktivnosti (021 do 023) B1) NETO POVEĆANJE NOVČANOG TIJEKA OD INVESTICIJSKIH B2) NETO SMANJENJE NOVČANOG TIJEKA OD INVESTICIJSKIH NOVČANI TIJEK OD FINANCIJSKIH AKTIVNOSTI 1. Novčani primici od izdavanja vlasničkih i dužničkih financijskih instrumenata 2. Novčani primici od glavnice kredita, zadužnica, pozajmica i drugih posudbi 3. Ostali primici od financijskih aktivnosti V. Ukupno novčani primici od financijskih aktivnosti (027 do 029) 1. Novčani izdaci za otplatu glavnice kredita i obveznica 2. Novčani izdaci za isplatu dividendi 3. Novčani izdaci za financijski najam 4. Novčani izdaci za otkup vlastitih dionica 5. Ostali novčani izdaci od financijskih aktivnosti VI. Ukupno novčani izdaci od financijskih aktivnosti (031 do 035) C1) NETO POVEĆANJE NOVČANOG TIJEKA OD FINANCIJSKIH C2) NETO SMANJENJE NOVČANOG TIJEKA OD FINANCIJSKIH Ukupno povećanje novčanog tijeka ( ) Ukupno smanjenje novčanog tijeka ( ) Novac i novčani ekvivalenti na početku razdoblja Povećanje novca i novčanih ekvivalenata Smanjenje novca i novčanih ekvivalenata Novac i novčani ekvivalenti na kraju razdoblja AOP oznaka Prethodna godina Tekuća godina

11 17 a. Pripisano imateljima kapitala matice 17 b. Pripisano manjinskom interesu IZVJEŠTAJ O PROMJENAMA KAPITALA za razdoblje od do Naziv pozicije 1 1. Upisani kapital 2. Kapitalne rezerve 3. Rezerve iz dobiti 4. Zadržana dobit ili preneseni gubitak 5. Dobit ili gubitak tekuće godine 6. Revalorizacija dugotrajne materijalne imovine 7. Revalorizacija nematerijalne imovine 8. Revalorizacija financijske imovine raspoložive za prodaju 9. Ostala revalorizacija 10. Ukupno kapital i rezerve (AOP 001 do 009) 11. Tečajne razlike s naslova neto ulaganja u inozemno poslovanje 12. Tekući i odgođeni porezi (dio) 13. Zaštita novčanog tijeka 14. Promjene računovodstvenih politika 15. Ispravak značajnih pogrešaka prethodnog razdoblja 16. Ostale promjene kapitala 17. Ukupno povećanje ili smanjenje kapitala (AOP 011 do 016) AOP oznaka Prethodna godina Tekuća godina Stavke koje umanjuju kapital upisuju se s negativnim predznakom Podaci pod AOP oznakama 001 do 009 upisuju se kao stanje na datum bilance

12 I. Opći podaci LUKA PLOČE d.d. (u daljnjem tekstu: "Društvo") je dioničko društvo, osnovano prema zakonima i propisima Republike Hrvatske. Društvo je smješteno u Pločama. Sjedište Društva nalazi se na adresi Trg Kralja Tomislava bb, Ploče. Osnovna djelatnost društva je obavljanje lučkih djelatnosti (manipulacija teretom), javno skladištenje, te usluge veleprodaje i maloprodaje u unutarnjoj i vanjskoj trgovini. Grupu LUKA PLOČE (u daljnjem tekstu: "Grupa") čine matično društvo LUKA PLOČE d.d. i 8 povezanih društava sa sjedištima u Pločama, Hrvatska. Na dan 31. prosinca godine, najveći dioničar Društva bio je Hrvatski fond za privatizaciju s udjelom u vlasništvu od 44%. Krajnji vlasnik Društva je Republika Hrvatska. Na dan 31. prosinca godine dionice Društva kotiraju na tržištu javnih dioničkih društava na Zagrebačkoj burzi. II. Osnove sastavljanja financijskih izvještaja Financijski izvještaji Društva sastavljaju se sukladno MRS/MSFI i iskazuju se hrvatskim kunama po računovodstvenim i izvještajnim zahtjevima sadržanim u standardima. Financijski izvještaji sastavljaju se primjenom metode povijesnog troška modificiranog revalorizacijom pojedinih nekretnina, postrojenja i opreme, te ulaganja u druga društva. III. Politika iskazivanja stranih sredstava plaćanja Devizne transakcije Društva iskazuju se po važećem tečaju na dan transakcije. Dobici i gubici nastali temeljem podmirivanja takvih transakcija i koji proizlaze iz preračunavanja monetarnih sredstava i obveza iskazanih u stranoj valuti, priznaju se u računu dobiti i gubitka. Stanja takvih sredstava i obveza preračunavaju se po srednjem tečaju HNB na kraju godine. IV. Politika iskazivanja potraživanja za upisani, a neuplaćeni kapital Društvo će u poslovnim knjigama i financijskim izvještajima iskazati potraživanje za temeljni ulog s odgođenim plaćanjem po nominalnoj vrijednosti upisanog kapitala. V. Politika iskazivanja dugotrajne nematerijalne imovine Osnivački izdaci nisu nematerijalna imovina i priznaju se u troškove razdoblja u kojem su nastali.

13 Dugotrajnu nematerijalnu imovinu čini imovina koja ispunjava uvjete iz točke 12. MRS-a br. 38. i to koncesije, patenti, licence, prava, softveri, goodwill i slično. Ulaganja u tuđu imovinu odnose se na ulaganja u imovinu u najmu, koja je locirana na pomorskom dobru. Ova imovina ne uključuje se u nematerijalnu imovinu, već u dugotrajnu materijalnu imovinu. VI. Politika iskazivanja dugotrajne materijalne imovine Dugotrajnu materijalnu imovinu čini imovina koja ispunjava uvjete iz točke 7. MRS-a br. 16. i to: - zemljišta, - građevinski objekti, - postrojenja, oprema i namještaj, te - alati, uredski inventar, prijevozna sredstva i slična materijalna imovina koja se kod prvog evidentiranja u poslovnim knjigama iskazuje po troškovima ulaganja kao bruto knjigovodstvena vrijednost. Rezervni dijelovi i oprema za pružanje usluga u pravilu se knjiže kao zaliha i priznaju se kao rashod kada su utrošeni. Izuzetak su veći rezervni dijelovi i oprema u pričuvi, koji se klasificiraju kao dugotrajna materijalna imovina ukoliko ih subjekt očekuje koristiti duže od jednog razdoblja. Na isti način se klasificiraju i rezervni dijelovi koji se mogu upotrebljavati samo uz neki predmet dugotrajne materijalne imovine. Početno priznavanje Trošak nove nabave dugotrajne materijalne imovine uključuje kupovnu cijenu po računu dobavljača zajedno s uvoznim pristojbama i nepovratnim porezima, te sve troškove koji se izravno mogu pripisati dovođenju sredstva u radno stanje za namjeravanu uporabu. Kada je sredstvo, uključeno u nekretninu, postrojenje ili opremu, nabavljeno razmjenom za drugo sredstvo, njegov se trošak nabave određuje prema fer vrijednosti dane naknade. Kada se sredstvo, uključeno u nekretninu, postrojenje ili opremu, stječe u razmjeni za dionice ili druge vrijednosne papire, evidentira se po njegovoj fer vrijednosti ili fer vrijednosti emitiranih vrijednosnih papira (prema onome što je primjerenije). Za predmete izrađene u vlastitoj režiji, koji su uključeni u korištenje kao stalna materijalna imovina, troškovi nabave se utvrđuju u visini cijene proizvodnje, uz uvjet da ona ne prelazi neto tržišnu vrijednost. Troškovi posudbe, odnosno kamate i drugi troškovi koji nastanu po osnovi kredita za nabavu ili izgradnju materijalne imovine priznaju se u rashode razdoblja u kojem su nastali, izuzev ako udovoljavaju kriterijima kapitalizacije troškova posudbe iz točke 8. MRS-a br. 23.

14 Dugotrajna materijalna imovina u izgradnji iskazuje se po trošku nabave. Trošak nabave uključuje troškove izgradnje, troškove postrojenja i opreme i ostale direktne troškove. Mjerenje nakon početnog priznavanja revalorizacija Dugotrajna materijalna imovina se iskazuje po revaloriziranoj vrijednosti smanjenoj za ispravak vrijednosti i gubitke od umanjenja vrijednosti. Neovisne procjene vrijednosti dugotrajne materijalne imovine provode se periodično, a njihova učestalost ovisi o promjenama fer vrijednosti pojedinih revaloriziranih sredstava dugotrajne materijalne imovine. Ponovne procjene se obavljaju kad se fer vrijednost revaloriziranog sredstva značajno razlikuje od njihove knjigovodstvene vrijednosti. Povećanje knjigovodstvenog iznosa pojedinog sredstva ili skupine sredstava pripisuje se revalorizacijskim rezervama na način da se izvrši smanjivanje ranijeg otpisa do kojeg je došlo prilikom prijašnjeg usklađivanja vrijednosti na nadoknadivi iznos. Smanjenje knjigovodstvenog iznosa pojedinog sredstva ili skupine sredstava tereti ranije stvorene revalorizacijske rezerve. Ako revalorizacijskih rezervi nema ili ih nema dovoljno cijelo smanjenje knjigovodstvenog iznosa ili ostatak toga smanjenja uključuje se u račun dobiti i gubitka. Prilikom prodaje ili druge vrste smanjenja revalorizirane materijalne imovine, odgovarajući dio revalorizacijskih rezervi nastao temeljem prethodne revalorizacije se prenosi s revalorizacijskog viška izravno u zadržani dobitak, a preostali dobitak ili gubitak proizašao iz prodaje ili druge vrste smanjenja iskazuje se u računu dobiti i gubitka. Naknadni troškovi Naknadna ulaganja u materijalnu imovinu, koja povećavaju buduće koristi postojećeg sredstva te ako se trošak imovine može pouzdano izmjeriti, uključuju se u bruto knjigovodstvenu vrijednost. U tom smislu se pod adaptacijom i rekonstrukcijom zgrada i postrojenja smatra ulaganje kojim je produžen vijek trajanja, povećan kapacitet ili izvršeno znatno poboljšanje kvalitete proizvoda ili usluga. Troškom nabave rekonstruirane zgrade ili opreme smatra se dosadašnja vrijednost objekta (neto knjigovodstvena vrijednost) i svi izdaci nastali vezano za adaptaciju i rekonstrukciju. Sva ostala naknadna ulaganja u nekretnine, postrojenja i opremu, koja ne udovoljavaju kriteriju povećanja buduće koristi, predstavljaju trošak redovnog održavanja sredstava ili trošak zamjene u redovitim vremenskim razmacima. Knjigovodstvena vrijednost zamijenjenog dijela prestaje se priznavati.

15 Preispitivanje vijeka upotrebe Procijenjeni vijek trajanja dugotrajne materijalne imovine preispituje se u određenim vremenskim razmacima kako bi se osiguralo da su metoda i razdoblje amortizacije sukladni očekivanom okviru ekonomskih koristi od pojedinih sredstava u okviru dugotrajne materijalne imovine. U slučajevima kada je korisnost nekog sredstva trajno pogoršana (oštećenja, tehnološka zastarjelost) neto knjigovodstveni iznos smanjuje se na iznos koji se može povratiti, a razlika se knjiži na rashode razdoblja. Povrativa vrijednost utvrđuje se usporedbom s neto prodajnom vrijednosti sredstva. Prodaja i rashodovanje Neto prodajna vrijednost predstavlja vrijednost koja se može ostvariti prodajom imovine po normalnim tržišnim uvjetima. Predmet nekretnina, postrojenja i opreme povlači se iz uporabe i rashoduje kada se od njega više ne očekuje korist. Dobitak ili gubitak od prodaje sredstva uključuje se u račun dobiti i gubitka. Materijalna imovina u pripremi otpisuje se u potpunosti kada uprava Društva zaključi da odustaje od takvog ulaganja. Sitni inventar Pojedine vrste alata i inventara odnosno manje značajne opreme za održavanje, ne smatraju se dugotrajnim sredstvima bez obzira na njihov procijenjeni vijek trajanja, ako je njihova pojedinačna nabavna vrijednost u vrijeme nabave manja od 2.000,00 HRK. Izuzetak od navedenog čini uredska oprema (stolovi, stolci, ormari, vješalice i sl.), mobilni i fiksni telekomunikacijski aparati i slična oprema čiji je procijenjeni vijek trajanja dulji od godine dana. VII. Politika amortizacije dugotrajne nematerijalne i materijalne imovine Amortizaciji podliježe dugotrajna nematerijalna i materijalna imovina izuzev: - izdataka za istraživanje i razvoj, - zemljišta i šuma, te - knjiga, umjetničkih djela i spomenika kulture. Osnovica za amortizaciju je bruto knjigovodstvena (nabavna odnosno revalorizirana) vrijednost svakog pojedinačnog sredstva iz skupine materijalne imovine koja se nadoknađuje na teret dobitka Društva u procijenjenom korisnom vijeku trajanja.

16 Za novonabavljenu dugotrajnu nematerijalnu i materijalnu imovinu utvrđuje se vijek trajanja i godišnje amortizacijske stope kako slijedi: Redni broj Opis Vijek uporabe (godina) Stopa amortizacije (%) I NEMATERIJALNA IMOVINA Patenti, licencije, koncesije i zaštitni znaci Ulaganje u softver ,00 25,00 II MATERIJALNA IMOVINA Zemljišta Zagrade i stanovi Skladišta, garaže i ostalo Ceste, parkirališta, nogostupi, kanalizacija Uređaji za napajanje električnom energijom Uređaji za telekomunikacije Informatička oprema Transportna sredstva Dizalice, operativna oprema i sustav zaštite objekata Uređaji za grijanje i hlađenje Namještaj Ostala imovina Ulaganja na tuđoj imovini ,50-8,33 4,00 6,67 6,67 12,50 25,00 20,00-25,00 6,67-25,00 6,67 10,00 6,67 6,67 Obračun amortizacije obavlja se primjenom pravocrtne (linearne) metode odnosno metodom jednakih godišnjih iznosa tijekom procijenjenog korisnog vijeka trajanja sredstva. VIII. Politika revaloriziranja dugotrajne imovine Nakon početnog priznavanja Društvo primjenjuje model revalorizacije sukladno točki 31. MRS-a br. 16. Nekretnine, postrojenja i opremu čija se fer vrijednost može pouzdano izmjeriti Društvo iskazuje po revaloriziranom iznosu, koji čini njegova fer vrijednost na datum revalorizacije umanjena za kasnije akumuliranu amortizaciju i kasnije akumulirane gubitke od umanjenja. Revalorizacija se provodi dovoljno redovito tako da se knjigovodstvena vrijednost značajno ne razlikuje od one do koje bi se došlo utvrđivanjem fer vrijednosti na datum izvještaja o financijskom položaju. Ako se pojedina nekretnina, postrojenje i oprema revalorizira, tada se revalorizira cjelokupna skupina dugotrajne materijalne imovine kojoj to sredstvo pripada. Po obavljenoj revalorizaciji vrši se prosudba o tome je li revalorizirana neto knjigovodstvena vrijednost veća od neto prodajne vrijednosti na dan bilance, primjenjujući načelo opreznosti, tj. princip nižeg vrednovanja imovine. Kad se knjigovodstvena vrijednost imovine poveća kao rezultat revalorizacije, to povećanje se priznaje u ostalu sveobuhvatnu dobit i kumulativno iskazuje u kapitalu kao revalorizacijska

17 rezerva. Revalorizacijsko povećanje se priznaje u dobit ili gubitak do iznosa do kojeg ono poništava revalorizacijsko smanjenje vrijednosti iste imovine, koje je prethodno bilo priznato u dobiti ili gubitku. Kad se knjigovodstvena vrijednost imovine smanji zbog revalorizacije, to smanjenje se priznaje u dobit ili gubitak. Revalorizacijsko smanjenje izravno tereti ostalu sveobuhvatnu dobit do iznosa do kojeg ovo smanjenje ne premašuje iznos koji postoji kao revalorizacijska rezerva za istu imovinu. IX. Politika iskazivanja dugotrajne financijske imovine i potraživanja Dugotrajna financijska imovina predstavlja sva financijska ulaganja (prvenstveno plasiranje novca) na rok duži od jedne godine u svrhu ostvarivanja zarade. Sva ulaganja koja će se naplatiti ili realizirati u roku dužem od jedne godine od datuma sastavljanja bilance, prikazuju se u aktivi na jednoj od slijedećih pozicija: - udjeli u povezanim društvima, - zajmovi povezanim društvima, - ulaganja u vrijednosne papire, - dani krediti, depoziti i kaucije, - ostala dugoročna ulaganja. (a) Podružnice Ulaganja u podružnice i pridružena društva U nekonsolidiranim financijskim izvještajima Društvo iskazuje ulaganja u podružnice po trošku, korigiranom za umanjenje vrijednosti. Godišnje se provjerava postojanje mogućeg umanjenja troška ulaganja kada događaji ili promijenjene okolnosti ukazuju da knjigovodstvena vrijednost možda nije nadoknadiva. Ulaganja u podružnice za koja je iskazan gubitak od umanjenja vrijednosti, provjerava se na svaki datum izvještavanja radi mogućeg ukidanja umanjenja vrijednosti. (b) Pridružena društva Pridružena društva su ona u kojima Društvo ima značajan utjecaj, ali nema kontrolu, što u pravilu uključuje 20% do 50% prava glasa. Ulaganja u pridružena društva Društvo iskazuje prema metodi udjela. Udio Društva u dobicima ili gubicima pridruženih društava nakon stjecanja priznaje se u računu dobiti i gubitka, a udio promjena u pričuvama nakon stjecanja priznaje se u pričuvama. Knjigovodstvena vrijednost ulaganja usklađuje se za kumulativne promjene nastale nakon stjecanja. Kada je udio Društva u gubicima pridruženog društva jednak odnosno kada nadmašuje vlasnički udio u pridruženom društvu, uključujući sva neosigurana potraživanja

18 koja čine sastavni dio neto ulaganja, Društvo ne priznaje daljnje gubitke, osim ako su za Društvo nastale obveze ili ako su izvršena plaćanja u ime pridruženog društva. Nerealizirani dobici od transakcija između Društva i njegovih pridruženih društava eliminiraju se do visine udjela Društva u pridruženim društvima. Isto tako eliminiraju se i nerealizirani gubici, ukoliko transakcija ne pruža dokaze o umanjenju vrijednosti prenesene imovine. Prema potrebi, računovodstvene politike pridruženih društava izmijenjene su kako bi se uskladile s politikama koje primjenjuje Društvo. X. Politika konsolidacije i poslovnih spajanja (a) Ovisna društva Konsolidacija se provodi u skladu s odredbama točke 9. i 10. MRS-a br. 27. Ovisna društva (podružnice) su sva društva u kojima Društvo (matica) ima kontrolu nad financijskim i poslovnim politikama, što u pravilu uključuje više od polovice glasačkih prava. Postojanje i učinak potencijalnih prava glasa koja se mogu iskoristiti ili zamijeniti razmatraju se prilikom procjene da li Društvo ima kontrolu nad drugim poslovnim subjektom. Podružnice su u potpunosti konsolidirane od datuma na koji je kontrola stvarno prenesena na Društvo (datum stjecanja), te isključene iz konsolidacije od dana prodaje ili gubitka kontrole. Sve transakcije unutar Društva, stanja i nerealizirani dobici od transakcija unutar društava Grupe eliminirani su pri konsolidaciji. Isto tako eliminiraju se i nerealizirani gubici, osim ako postoje dokazi o umanjenju vrijednosti prenesene imovine. Prema potrebi, računovodstvene politike podružnica izmijenjene su kako bi se uskladile s politikama koje primjenjuje Društvo. Metoda kupnje koristi se za iskazivanje stjecanja podružnica od strane Društva, u skladu s odredbama MSFI-a br. 3. Trošak kupnje mjeri se kao fer vrijednost dane imovine, izdanih glavničnih instrumenata te nastalih ili preuzetih obveza na dan kupnje, uvećan za troškove neposredno povezane s kupnjom. Dan kupnje se odnosi na dan stjecanja kada je poslovna kombinacija ostvarena jednom transakcijom, a odnosi se na svaki dan kupnje udjela kada je poslovna kombinacija ostvarena u fazama postupnom kupnjom udjela. Stečena prepoznatljiva imovina, obveze i potencijalne obveze u poslovnoj kombinaciji inicijalno se mjere po fer vrijednosti na dan stjecanja, neovisno o manjinskom udjelu. Višak troška stjecanja iznad fer vrijednosti udjela Društva u neto stečenoj imovini podružnice, iskazuje se kao goodwill. Ako je trošak stjecanja manji od fer vrijednosti neto stečene imovine podružnice, razlika se priznaje izravno u računu dobiti i gubitka. (b) Transakcije i manjinski udjeli Društvo tretira transakcije s manjinskim udjelima kao transakcije sa strankama izvan Grupe. Prodaja manjinskim udjelima rezultira dobicima i gubicima Grupe koji se iskazuju u računu dobiti i gubitka. Otkup od manjinskih udjela rezultira goodwillom, koji predstavlja razliku između plaćene naknade i stečenog udjela u knjigovodstvenoj vrijednosti neto imovine podružnice.

19 (c) Stjecanja ovisnih društava od društava pod zajedničkom kontrolom Stjecanja ovisnih društava od društava pod zajedničkom kontrolom računovodstveno se iskazuju metodom kupnje kao što je opisano u članku 20. XI. Politika iskazivanja ulaganja u nekretnine Ulaganja u nekretnine odnosi se na stanove koji se drže u svrhu dugoročnog stjecanja prihoda od najma ili zbog porasta njihove vrijednosti i Društvo se njima ne koristi. Ulaganja u nekretnine tretiraju se kao dugotrajna ulaganja, osim ako nisu namijenjena prodaji u sljedećoj godini i kupac je identificiran, u kojem se slučaju svrstavaju u kratkotrajnu imovinu. Ulaganja u nekretnine iskazuju se po povijesnom trošku umanjenom za akumuliranu amortizaciju i rezerviranje za umanjenje vrijednosti, ako je potrebno. Amortizacija stanova obračunava se primjenom pravocrtne metode u svrhu alokacije troška tijekom njihovog korisnog vijeka uporabe (67 godina). Naknadni izdaci kapitaliziraju se samo kada je vjerojatno da će Društvo od toga imati buduće ekonomske koristi i kada se trošak može pouzdano mjeriti. Svi ostali troškovi popravaka i održavanja terete račun dobiti i gubitka kada nastanu. Ukoliko Društvo počne koristiti imovinu namijenjenu prodaji, ona se reklasificira u nekretnine, postrojenja i opremu te njena knjigovodstvena vrijednost na dan reklasifikacije postaje iznos pretpostavljenog troška koji će se naknadno amortizirati. XII. Politika iskazivanja umanjenja imovine U skladu s točkama 12. do 14. MRS-a br. 36., godišnje se ispituje umanjenje vrijednosti za imovinu koja ima neograničen korisni vijek uporabe i koja se ne amortizira. Imovina koja se amortizira pregledava se zbog umanjenja vrijednosti kada događaji ili promijenjene okolnosti ukazuju na to da knjigovodstvena vrijednost možda nije nadoknadiva. Gubitak od umanjenja vrijednosti priznaje se kao razlika između knjigovodstvene vrijednosti imovine i njenog nadoknadivog iznosa. Nadoknadivi iznos je fer vrijednost imovine umanjena za troškove prodaje ili vrijednost imovine u uporabi, ovisno o tome koji je viši. Za potrebe procjene umanjenja vrijednosti, imovina se grupira na najniži nivo kako bi se pojedinačno utvrdio novčani tok (jedinice stvaranja novca). Nefinancijska imovina za koju je iskazan gubitak od umanjenja vrijednosti, provjerava se na svaki datum izvještavanja radi mogućeg ukidanja umanjenja vrijednosti. XIII. Politika iskazivanja najmova Najam je sporazum na temelju kojeg najmodavac prenosi na najmoprimca, kao zamjenu za plaćanje ili niz plaćanja, pravo uporabe neke imovine u dogovorenom razdoblju. Financijski najam je najam kojim se većim dijelom prenose svi rizici i nagrade povezani s vlasništvom neke imovine. Vlasništvo se može, ali i ne mora prenijeti. Poslovni najam je svaki najam osim financijskog najma.

20 Politika iskazivanja kada je Društvo najmoprimac Financijski najmovi se kod najmoprimca kapitaliziraju po procijenjenoj sadašnjoj vrijednosti pripadajućih plaćanja najmova. Svako plaćanje najma se razvrstava na obveze i financijske rashode kako bi se dobila konstantna stopa za preostalo financijsko stanje. Pripadajuća obveza za najamninu, umanjena za financijske rashode iskazuje se u ostalim dugoročnim obvezama. Kamatna komponenta financijskog rashoda tereti račun dobiti i gubitka tijekom razdoblja najma. Nekretnine, postrojenja, oprema i nematerijalna imovina stečeni po ugovoru o financijskom najmu amortiziraju se tijekom korisnog vijeka imovine. Najmovi imovine kod kojih dobrobiti i rizike vlasništva zadržava najmodavac klasificiraju se kao poslovni najmovi. Plaćanja po osnovi poslovnih najmova terete račun dobiti i gubitka po pravocrtnoj metodi tijekom trajanja najmova. Ako se poslovni najam raskine prije isteka roka najma, sva plaćanja najmodavcu u obliku kazne priznaju se kao trošak u razdoblju u kojem je došlo do raskida. Politika iskazivanja kada je Društvo najmodavac Kada je Društvo najmodavac nekretnina, postrojenja, opreme ili nematerijalne imovine na način da se takav najam klasificira kao financijski najam, imovina dana u najam se prezentira kao potraživanje u iznosu koji je jednak neto ulaganju u najam. Imovina dana u poslovni najam prikazana je u bilanci najmodavca u skladu s prirodom imovine kao nekretnina, postrojenje, oprema ili nematerijalna imovina. Prihod od najma iz poslovnih najmova priznaje se ravnomjerno na temelju pravocrtne metode tijekom razdoblja najma (čak i ako primici nisu ravnomjerni). XIV. Politika iskazivanja zaliha Mjerenje i priznavanje zaliha Zalihe sirovina, trgovačke robe i rezervnih dijelova iskazuju se po trošku nabave ili neto ostvarivoj vrijednosti, ovisno o tome koja je niža. Neto ostvariva vrijednost predstavlja procjenu prodajne cijene u redovnom tijeku poslovanja umanjenu za varijabilne troškove. Metode mjerenja zaliha i priznavanja rashoda u osnovi ovise o tome: - da li se zalihe uskladištavaju prije zaprimanja u proces prerade ili ih se izravno evidentira kao trošak, - da li su sirovine i materijali kupljeni ili su proizvedeni u vlastitoj režiji, te - da li se kupljeni materijal stavlja neposredno u radni proces ili je potrebna dorada i oplemenjivanje istih. Nabavnu vrijednost sirovina i materijala čini kupovna cijena, ovisni troškovi nabave (prijevoz, ukrcaj, iskrcaj, transportno osiguranje, čuvanje i dr.), carine i druge uvozne

21 pristojbe te posebni porezi (trošarine). Porez na dodanu vrijednost ne uključuje se u nabavnu vrijednost zaliha. Trgovinski popusti, rabati i slične stavke umanjuju iznos troškova kupnje. Vlastiti ovisni troškovi konverzije uključuju se u trošak zaliha prema stvarno nastalim troškovima, što podrazumijeva da se u internu cijenu, sukladno MRS-u br. 2., ne može uključiti interni dobitak. Za utvrđivanje vrijednosti zaliha odnosno za obračun utroška zaliha u procesu pružanja usluga iz djelatnosti Društva, primjenjuje se metoda prosječne (ponderirane) cijene. Vrijednosno usklađivanje zaliha Za sve zalihe materijala i rezervnih dijelova na dan bilanciranja starije od 3 (tri) godine provodi se vrijednosno usklađenje na teret prihoda. Smanjenje vrijednosti zaliha (vrijednosno usklađenje) provodi se u vrijeme redovnog godišnjeg popisa, a po potrebi i u tijeku godine. XV. Politika iskazivanja kratkotrajne financijske imovine i kratkoročnih potraživanja Kratkotrajna financijska imovina (ulaganja ili plasiranja novca s ciljem ostvarivanja zarade) iskazuje se po trošku ulaganja (nabave), osim ako je ta vrijednost veća od tržišne vrijednosti, kada se primjenjuje načelo niže vrijednosti. Potraživanja od kupaca i ostala potraživanja iskazuju se u poslovnim knjigama na temelju uredne isprave o nastanku poslovnog događaja i podataka o njegovoj vrijednosti. Značajne financijske poteškoće dužnika, vjerojatnost dužnikovog stečaja te neizvršenje ili propusti u plaćanjima, smatraju se pokazateljima umanjenja vrijednosti potraživanja. Iznos ispravka vrijednosti utvrđuje se kao razlika između knjigovodstvene vrijednosti i nadoknadivog iznosa potraživanja, a predstavlja sadašnju vrijednost očekivanih novčanih priljeva diskontiranih korištenjem efektivne kamatne stope. Iznosi ispravka vrijednosti potraživanja iskazuju se u računu dobiti i gubitka u okviru ostalih poslovnih rashoda. Naknadno naplaćeni iznosi ispravka vrijednosti potraživanja od kupaca iskazuju se u računu dobiti i gubitka u okviru ostalih poslovnih prihoda. Konačni otpis (isknjižavanje iz evidencije) kratkoročnih potraživanja provodi se samo u slučaju kada je dužnik likvidiran ili na drugi način prestao poslovati odnosno kada je po konačnoj sudskoj presudi izgubljen sudski spor. Odluku o konačnom otpisu donosi uprava Društva. XVI. Politika iskazivanja kapitala i pričuva Sukladno konceptu očuvanja uloženog financijskog kapitala, odnosno očuvanja iste kupovne moći vlasničke glavnice u uvjetima porasta cijena, dobit se ostvaruje kada financijski iznos kapitala na kraju obračunskog razdoblja premašuje financijski iznos kapitala početkom razdoblja.

22 Financijski iznos kapitala je neto imovina Društva, odnosno razlika između ukupne imovine i ukupnih obveza. Kapital i pričuve u poslovnim knjigama Društva prikazuju se kako slijedi: - upisani temeljni kapital, - revalorizacijske pričuve, - pričuve, - zadržani dobitak ili preneseni gubitak, te - dobitak ili gubitak tekuće godine. U skladu s točkom 134. MRS-a br. 1., Društvo objavljuje informacije koje korisnicima njegovih financijskih izvještaja omogućuju da ocijene ciljeve i procese upravljanja kapitalom.. Ove informacije uključuju: - kratki opis kapitala (definiranje kapitala i navođenje sastavnih dijelova), - kratki opis načina upravljanja kapitalom (ciljevi, politike i procesi). XVII. Politika iskazivanja dugoročnih rezerviranja za rizike i troškove Dugoročna rezerviranja za rizike i troškove predstavljaju dugoročne očekivane obveze koje se razgraničavaju na razdoblje duže od godinu dana i u alikvotnom dijelu se uključuju na teret prihoda tekućeg razdoblja. Rezerviranja se priznaju kada su zadovoljeni uvjeti iz točke 14. MRS -a br. 37. Rezerviranja se mjere po sadašnjoj vrijednosti troškova za koje se očekuje da će biti potrebni za podmirenje obveze, korištenjem diskontne stope prije poreza, koja odražava tekuće tržišne procjene vremenske vrijednosti novca kao i rizike koji su specifični za navedenu obvezu. Iznos rezerviranja povećava se u svakom razdoblju da se odrazi proteklo vrijeme. Kada se koristi diskontiranje, povećanje rezerviranja zbog proteka vremena se priznaje kao kamatni rashod. XVIII. Politika iskazivanja dugoročnih i kratkoročnih obveza Dugoročne obveze su one obveze čije dospijeće treba podmiriti u roku dužem od dvanaest mjeseci od datuma bilance. U poslovnim knjigama se iskazuju u vrijednosti nastale poslovne promjene, a ukoliko su iskazane u stranoj valuti na dan bilance se preračunavaju u kune po srednjem tečaju Hrvatske narodne banke. Revalorizacija (ispravak) dugoročnih obveza obavlja se prema ugovoru s vjerovnikom. Troškovi posudbe proizašli iz posudbe namijenjene za ulaganja koja imaju vrijeme pripreme za korištenje duže od dvanaest mjeseci su troškovi posudbe koji se kapitaliziraju.

23 Kratkoročne obveze uključuju obveze koje se očekuju podmiriti u redovitom tijeku poslovnog ciklusa poduzeća. Dugoročne obveze koje dospijevaju u roku od dvanaest mjeseci nakon datuma bilance prenose se i iskazuju u tekućoj godini kao kratkoročne obveze. XIX. Politika iskazivanja prihoda Prihod je povećanje ekonomskih koristi tijekom obračunskog razdoblja u obliku priljeva ili povećanja sredstava, ili smanjenja obveza koje rezultira povećanjem glavnice, osim onog koji se odnosi na doprinose sudionika u glavnici. Prihodi, umanjeni za iznos poreza na dodanu vrijednost, priznaju se u trenutku njihova nastanka, u skladu s uvjetima iz točaka 14., 20. i 29. MRS-a br. 18. Prihodi se sastoje od fer vrijednosti primljene naknade ili potraživanja za prodane proizvode, robu ili usluge tijekom redovnog poslovanja Društva. Prihodi su iskazani u iznosima koji su umanjeni za porez na dodanu vrijednost, procijenjene povrate, rabate i diskonte. Društvo priznaje prihode kada se iznos prihoda može pouzdano mjeriti, kada će Društvo imati buduće ekonomske koristi i kada su zadovoljeni specifični kriteriji za sve djelatnosti Društva. (a) Prihodi od prodaje robe Prihodi od prodaje priznaju se kada Društvo obavi isporuke robe kupcu i kada ne postoji nijedna nepodmirena obveza koja bi mogla utjecati na prihvaćanje proizvoda od strane kupca. Isporuka je izvršena kad se proizvodi otpreme na određenu lokaciju, rizici gubitka prenesu na kupca i kad kupac prihvati proizvode u skladu s ugovorenim uvjetima. Proizvodi se prodaju uz količinski popust i kupci imaju pravo na povrat neispravne robe. Prihodi od prodaje iskazuju se na temelju cijene iz ugovora o prodaji, umanjeni za procijenjene količinske popuste i povrate. Procjene popusta i povrata utvrđuju se na temelju stečenog iskustva. (b) Prihodi od usluga Osnovna djelatnost društva je obavljanje lučkih djelatnosti: ukrcaj, iskrcaj, prekrcaj i skladištenje tereta, prenošenje, oplemenjivanje, vaganje generalnog tereta, drva i drvenih prerađevina, sipkih tereta, RO-RO tereta, opskrba brodova vodom i električnom energijom. Cijene pruženih usluga utvrđuju se na temelju tarifa. Prihodi od usluga priznaju se u razdoblju u kojem su usluge obavljene, prema stupnju dovršenosti, na osnovu udjela stvarno obavljenih usluga u odnosu na ukupne usluge koje se trebaju obaviti.

24 (c) Prihodi od kamata Prihodi od kamata priznaju se na vremenski proporcionalnoj osnovi koristeći metodu efektivne kamatne stope. Kada je vrijednost potraživanja umanjena, Grupa umanjuje knjigovodstvenu vrijednost potraživanja na nadoknadivu vrijednost, što predstavlja procijenjenu vrijednost očekivanih novčanih priljeva diskontiranih po originalnoj efektivnoj kamatnoj stopi instrumenta. Ravnomjerno ukidanje diskonta u budućim razdobljima, priznaje se kao prihod od kamata. Prihodi od kamata od zajmova čija je naplata upitna, priznaju se koristeći metodu originalne efektivne kamatne stope. (d) Prihodi od ugovora o izgradnji Kada ishod ugovora o izgradnji nije moguće pouzdano procijeniti, prihodi iz ugovora priznaju se samo u iznosu nastalih troškova iz ugovora za koje se očekuje da će se moći realizirati. Kad je ishod ugovora o izgradnji moguće pouzdano procijeniti i kada je vjerojatno da će se ugovorom ostvariti prihodi, prihodi iz ugovora o izgradnji priznaju se kao prihodi tijekom trajanja ugovora. (e) Prihodi od dividendi Prihodi od dividendi priznaju se kada je ustanovljeno pravo na isplatu dividende. XX. Politika iskazivanja rashoda Rashod je smanjenje ekonomskih koristi tijekom obračunskog razdoblja u obliku odljeva, iscrpljenja sredstava ili nastanka obveza koja rezultiraju smanjenjem glavnice, osim one koja se odnosi na raspodjele vlasnicima glavnice. Rashodi se priznaju na temelju izravne povezanosti između nastalih troškova i zarađenih prihoda na posebni pozicijama (zahtjev sučeljavanja troškova i prihoda). U izvještaju o sveobuhvatnoj dobiti i odvojenom računu dobiti i gubitka, rashodi se raščlanjuju prema metodi vrste rashoda. XXI. Politika priznavanja i mjerenja financijskih instrumenata Društvo u okviru svoje financijske imovine razlikuje slijedeće kategorije financijske imovine (ulaganja): - financijska imovina koja se drži do dospijeća, - financijska imovina koja se drži radi trgovanja, - financijska imovina raspoloživa za prodaju. Ulaganja koja se drže do dospijeća Ulaganja koja se drže do dospijeća predstavljaju nederivativnu financijsku imovinu s fiksnim ili utvrdivim iznosom plaćanja i fiksnim dospijećem. Za ovu imovinu Društvo ima pozitivnu

25 namjeru i mogućnost držati je do dospijeća osim ulaganja koja udovoljavaju definiciji zajmova. Ova ulaganja iskazuju se u kratkoročnoj financijskoj imovini, osim u slučaju da dospijevaju u roku dužem od 12 (dvanaest) mjeseci od datuma bilance, te ugovorom nije predviđena mogućnost prijevremenog oslobađanja sredstva. Ulaganja koja se drže radi trgovanja Ulaganja koja se drže radi trgovanja predstavljaju onu financijsku imovinu koja je stečena ili nastala uglavnom radi stjecanja profita iz kratkoročnih promjena cijena. Ova ulaganja su iskazana u kratkoročnoj imovini. Promjena fer vrijednosti ulaganja koja se drže radi trgovanja priznaje se u računu dobiti i gubitka. u okviru ostalih dobitaka/gubitaka iz poslovanja u razdoblju u kojem su nastali. Ulaganja raspoloživa za prodaju Ulaganja raspoloživa za prodaju predstavljaju nederivativnu imovinu koja je iskazana u ovoj kategoriji ili nije klasificirana u neku drugu kategoriju. Uključena je u dugotrajnu imovinu, osim ako Društvo ima namjeru prodati ulaganje unutar razdoblja od 12 mjeseci od datuma bilance. Financijska imovina raspoloživa za prodaju iskazuje se po fer vrijednosti, osim u slučaju ulaganja u glavnične instrumente koji ne kotiraju na aktivnom tržištu i čija se fer vrijednost ne može pouzdano izmjeriti, u kom slučaju se ona iskazuje po trošku ulaganja. Početno mjerenje ulaganja vrši se po trošku nabave, koji predstavlja fer vrijednost dane naknade, uključujući troškove transakcije. Ulaganja koja su raspoloživa za prodaju kao i ulaganja koja se drže radi trgovanja, nakon početnog priznavanja mjere se po njihovoj fer tržišnoj vrijednosti na datum bilance bez smanjenja troškova transakcije koji mogu nastati kod prodaje ili drugog otuđenja. Priznavanje prihoda i rashoda Kod promjene fer vrijednosti monetarnih vrijednosnica izraženih u stranoj valuti i klasificiranih kao raspoložive za prodaju analiziraju se tečajne razlike koje su rezultat promjena amortiziranog troška vrijednosnica i ostale promjene knjigovodstvene vrijednosti vrijednosnica. Razlike u preračunu priznaju se u računu dobiti i gubitka, a ostale promjene knjigovodstvene vrijednosti priznaju se u vlasničkoj glavnici (rezerve). Promjene u fer vrijednosti ostalih monetarnih vrijednosnica raspoloživih za prodaju i nemonetarnih vrijednosnica raspoloživih za prodaju priznaju se u rezerve u vlasničkoj glavnici. Značajno ili produljeno smanjenje fer vrijednosti glavničkih vrijednosnica klasificiranih kao raspoložive za prodaju ispod nabavne vrijednosti, smatra se pokazateljem umanjenja vrijednosti. Ako takvi dokazi postoje, kumulativni gubitak koji predstavlja razliku između troška stjecanja i sadašnje fer vrijednosti, umanjeno za sve gubitke od umanjenja vrijednosti koji su prethodno iskazani u računu dobiti i gubitka se uklanja iz rezervi i iskazuje u računu dobiti i gubitka.

26 Prilikom prodaje ili umanjenja vrijednosti vrijednosnica raspoloživih za prodaju, akumulirana usklađenja fer vrijednosti priznata u rezervama uključuju se u račun dobiti i gubitka u stavku ostalih dobitka/gubitaka. Sva kupljena i prodana ulaganja priznaju se na datum transakcije odnosno na datum na koji se Društvo obvezalo kupiti ili prodati sredstvo. Ulaganja se početno priznaju po fer vrijednosti uvećanoj za troškove transakcije za cjelokupnu financijsku imovinu koja nije iskazana po fer vrijednosti u računu dobiti i gubitka. Ulaganja se prestaju priznavati kada isteknu ili su prenesena prava na primitak novčanih tokova od ulaganja ili kada je Društvo prenijelo sve bitne rizike i koristi vlasništva. Fer vrijednosti ulaganja koja kotiraju na burzi temelje se na tekućim cijenama ponude. Ako tržište za neko financijsko sredstvo nije aktivno, Društvo utvrđuje fer vrijednost pomoću tehnika procjene vrijednosti koje uzimaju u obzir nedavne transakcije pod uobičajenim trgovačkim uvjetima te usporedbu s drugim sličnim instrumentima, analizu diskontiranog novčanog toka i modela određivanja cijena opcija, maksimalno koristeći tržišne informacije te se minimalno oslanjajući na informacije specifične za poslovni subjekt. Na svaki datum bilance Društvo procjenjuje postoje li objektivni dokazi o umanjenju vrijednosti financijske imovine ili grupe financijskih sredstava. Gubici od umanjenja vrijednosti glavničkih instrumenata priznatih u računu dobiti i gubitka ne ukidaju se u računu dobiti i gubitka. Dobici ili gubici nastali svođenjem na fer vrijednost ulaganja raspoloživih za prodaju, priznaju se direktno u rezerve u vlasničkoj glavnici, sve dok se ulaganje ne otuđi ili izuzme na drugi način. U tom trenutku se kumulativni dobitak ili gubitak koji je ranije bio priznat u rezerve u vlasničkoj glavnici, uključuje u neto dobitak, odnosno gubitak odgovarajućeg razdoblja.

27

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan AOP oznaka Prethodno razdoblje Tekuće razdoblje 2 3 4

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan 31.03.2017. AOP oznaka Prethodno razdoblje 31.12.2016. Tekuće razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B)

Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 BILANCA stanje na dan 31.03.2017. AOP oznaka Prethodno razdoblje 31.12.2016. Tekuće razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B)

BILANCA stanje na dan Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (neto) A) P

Tekuća godina (neto) A) P") BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (neto) A) P

Tekuća godina (neto) A) P") BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

BILANCA stanje na dan 31.12.2017 Obveznik: FTB TURIZAM d.d. ZAGREB Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka Izvještaj za period od I III Sadržaj: 1. Skraćeni set financijskih izv

i članka Izvještaj za period od I III Sadržaj: 1. Skraćeni set financijskih izv") Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Izvještaj za period od I III 2015. Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 31.03.2015. godine 2.

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Izvještaj za period od I III 2015. Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 31.03.2015. godine 2.

BILANCA stanje na dan Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna godina (neto) Tekuća godina (net

Tekuća godina (net") BILANCA stanje na dan 31.12.2017 Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA

BILANCA stanje na dan 31.12.2017 Obveznik: LIBURNIA RIVIERA HOTELI d.d. OPATIJA Naziv pozicije 1 AOP oznaka Prethodna (neto) Tekuća (neto) 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA

TFI-POD

BILANCA stanje na dan 3.2.20. Prethodno Tekuće A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do ). Izdaci za razvoj 2. Koncesije,

BILANCA stanje na dan 3.2.20. Prethodno Tekuće A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do ). Izdaci za razvoj 2. Koncesije,

TFI-POD

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Financijski izvještaj za period od I VI 2012. godine Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 30.06.2012.

Temeljem Zakona o tržištu kapitala (NN 88/08 i 146/08) i članka 403. 410. Financijski izvještaj za period od I VI 2012. godine Sadržaj: 1. Skraćeni set financijskih izvještaja za period od 01.01. do 30.06.2012.

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE BELJE d.d. KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE 1. - 3.2017. SADRŽAJ OPĆI PODACI... 3 IZVJEŠTAJ O OSTVARENIM REZULTATIMA POSLOVANJA BELJA D.D. ZA RAZDOBLJE 1. 3. 2017. GODINE... 4 OPĆI PODACI Belje d.d.

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE 1. - 3.2017. SADRŽAJ OPĆI PODACI... 3 IZVJEŠTAJ O OSTVARENIM REZULTATIMA POSLOVANJA BELJA D.D. ZA RAZDOBLJE 1. 3. 2017. GODINE... 4 OPĆI PODACI Belje d.d.

BILANCA stanje na dan Obrazac POD-BIL Obveznik: ; JADRAN KAPITAL d.d. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLA

POTRAŽIVANJA ZA UPISANI A NEUPLA") BILANCA stanje na dan 30.06.205. POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do 009). Izdaci za razvoj 2. Koncesije,

BILANCA stanje na dan 30.06.205. POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+00+020+029+033) I. NEMATERIJALNA IMOVINA (004 do 009). Izdaci za razvoj 2. Koncesije,

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI Zagreb, rujan 2018.

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI 2018. Zagreb, rujan 2018. SADRŽAJ: I. IZVJEŠĆE UPRAVE O FINANCIJSKOM POLOŽAJU I ANALIZA REZULTATA POSLOVANJA MEĐUIZVJEŠTAJ

HEP d.d. NEREVIDIRANI POLUGODIŠNJI NEKONSOLIDIRANI FINANCIJSKI IZVJEŠTAJ ZA RAZDOBLJE I VI 2018. Zagreb, rujan 2018. SADRŽAJ: I. IZVJEŠĆE UPRAVE O FINANCIJSKOM POLOŽAJU I ANALIZA REZULTATA POSLOVANJA MEĐUIZVJEŠTAJ

GFI-2016_IVB_bil_rdg_nt

BILANCA POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA ( 003+00+020+03+036) I. NEMATERIJALNA IMOVINA ( 004 do 009). Izdaci za razvoj 2. Koncesije, patenti, licencije,

BILANCA POD-BIL AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA ( 003+00+020+03+036) I. NEMATERIJALNA IMOVINA ( 004 do 009). Izdaci za razvoj 2. Koncesije, patenti, licencije,

Obveznik: ; USLUGA D.O.O. AKTIVA 1. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goo

AKTIVA. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goodwill 4. Predujmovi za nabavu 6. Ostala nematerijalna imovina II. MATERIJALNA IMOVINA ( 0

AKTIVA. Izdaci za razvoj 2. Koncesije, patenti, licencije, robne i uslužne marke, softver i ostala prava 3. Goodwill 4. Predujmovi za nabavu 6. Ostala nematerijalna imovina II. MATERIJALNA IMOVINA ( 0

BILANCA stanje na dan Naziv pozicije AOP oznaka Prethodno razdoblje Tekuće razdoblje AKTIVA A) POTRAŢIVANJA ZA UPISANI A NEUPLAĆENI KAPITA

POTRAŢIVANJA ZA UPISANI A NEUPLAĆENI KAPITA") BILANCA stanje na dan 3.03.200. Naziv pozicije Prethodno Tekuće AKTIVA A) POTRAŢIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA I. NEMATERIJALNA IMOVINA II. MATERIJALNA IMOVINA III. DUGOTRAJNA

BILANCA stanje na dan 3.03.200. Naziv pozicije Prethodno Tekuće AKTIVA A) POTRAŢIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA I. NEMATERIJALNA IMOVINA II. MATERIJALNA IMOVINA III. DUGOTRAJNA

PLIVA d

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE d.d. Konsolidiran i nerevidiran izvještaj za prvo tromjesečje 2010. godine Ploče, travanj 2010. godine Sadržaj: Konsolidirana

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE d.d. Konsolidiran i nerevidiran izvještaj za prvo tromjesečje 2010. godine Ploče, travanj 2010. godine Sadržaj: Konsolidirana

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE BELJE d.d. KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE 1. - 9.2017. SADRŽAJ OPĆI PODACI... 3 IZVJEŠTAJ O OSTVARENIM REZULTATIMA POSLOVANJA BELJA D.D. ZA RAZDOBLJE 1. 9. 2017. GODINE... 4 I Z J A V A... 11 OPĆI

KONSOLIDIRANI IZVJEŠTAJ O POSLOVANJU ZA RAZDOBLJE 1. - 9.2017. SADRŽAJ OPĆI PODACI... 3 IZVJEŠTAJ O OSTVARENIM REZULTATIMA POSLOVANJA BELJA D.D. ZA RAZDOBLJE 1. 9. 2017. GODINE... 4 I Z J A V A... 11 OPĆI

TFI-POD

Prilog. Razdoblje izvještavanja:..206 do 3.2.206 Matični broj (MB): 0924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040258 Osobni identifikacijski broj 2298253360

Prilog. Razdoblje izvještavanja:..206 do 3.2.206 Matični broj (MB): 0924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040258 Osobni identifikacijski broj 2298253360

OLYMPIA VODICE D.D. FINANCIJSKI IZVJEŠTAJI

OLYMPIA VODICE D.D. FINANCIJSKI IZVJEŠTAJI 01.01.2016. 30.09.2016. MEĐUIZVJEŠTAJ UPRAVE ZA RAZDOBLJE OD 01.01.2016. 30.09.2016. U prvih devet mjeseci 2016. godine ostvareni su ukupni prihodi u iznosu od

OLYMPIA VODICE D.D. FINANCIJSKI IZVJEŠTAJI 01.01.2016. 30.09.2016. MEĐUIZVJEŠTAJ UPRAVE ZA RAZDOBLJE OD 01.01.2016. 30.09.2016. U prvih devet mjeseci 2016. godine ostvareni su ukupni prihodi u iznosu od

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Godišnji financijski izvještaj poduzetnika GFI-POD Matični b

: Godišnji financijski izvještaj poduzetnika GFI-POD Matični b") Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03674223 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 080004355 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03674223 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 080004355 Osobni identifikacijski

(Microsoft Word - Tromjese\350ni izvje\232taji_300911_nerevidirani_konsolidirani.doc)

") ULJANIK d.d. Pula Konsolidirani Tromjesečni izvještaj za razdoblje od 1. siječnja do 30. rujna 2011. Pula, listopad 2011. SADRŽAJ Financijski izvještaji Konsolidirana bilanca Konsolidirani račun dobiti

ULJANIK d.d. Pula Konsolidirani Tromjesečni izvještaj za razdoblje od 1. siječnja do 30. rujna 2011. Pula, listopad 2011. SADRŽAJ Financijski izvještaji Konsolidirana bilanca Konsolidirani račun dobiti

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični bro

: Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični bro") Prilog 1. Razdoblje izvještavanja: 1.1.2015 do 30.6.2015 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 1.1.2015 do 30.6.2015 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Godišnji financijski izvještaj poduzetnika GFI-POD Matični b

: Godišnji financijski izvještaj poduzetnika GFI-POD Matični b") Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03674223 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 080004355 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03674223 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 080004355 Osobni identifikacijski

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan AOP Prethodno Tekuće razdoblje oznaka razdoblje A) POTRAŽIVANJA Z

POTRAŽIVANJA Z") Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2016. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2016. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični bro

: Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični bro") Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 30.9.2014 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 30.9.2014 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

Izvještaj uprave GRUPA.pdf

Obveznik: PLAVA LAGUNA D.D. 71 1 BILANCA stanje na dan 31.03.2016. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

Obveznik: PLAVA LAGUNA D.D. 71 1 BILANCA stanje na dan 31.03.2016. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični br

: Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični br") Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.12.2014 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.12.2014 Matični broj (MB): 01924737 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040211518 Osobni identifikacijski

PLIVA d

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE d.d. Konsolidiran i nerevidiran izvještaj za treće tromjesečje 2010. godine Ploče, listopad 2010. godine Sadržaj:

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE d.d. Konsolidiran i nerevidiran izvještaj za treće tromjesečje 2010. godine Ploče, listopad 2010. godine Sadržaj:

LUKA PLOČE d.d. Trg kralja Tomislava Ploče OIB: LUKA PLOČE d.d. REVIDIRANI NEKONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD DO 3

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 LUKA PLOČE d.d. REVIDIRANI NEKONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD 01.01. DO 31.12.2014. Ploče, travanj 2015. godine SADRŽAJ: a)

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 LUKA PLOČE d.d. REVIDIRANI NEKONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD 01.01. DO 31.12.2014. Ploče, travanj 2015. godine SADRŽAJ: a)

AG-Nerevidirani_4Q2017

Adris Grupa d.d. Tromjesečni nerevidirani financijski izvještaji na dan 31. prosinca 2017. godine Adris Grupa d.d. / Obala Vladimira Nazora 1 / 52210 Rovinj, Hrvatska tel.: +385 (0)52 801 000, 801 122;

Adris Grupa d.d. Tromjesečni nerevidirani financijski izvještaji na dan 31. prosinca 2017. godine Adris Grupa d.d. / Obala Vladimira Nazora 1 / 52210 Rovinj, Hrvatska tel.: +385 (0)52 801 000, 801 122;

3 Kons 1 Q 2012 xls.xls

Prilog. Razdoblje izvještavanja: 0.0.202 do 3.03.202 Matični broj (MB): 03333477 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040000833 Osobni identifikacijski broj

Prilog. Razdoblje izvještavanja: 0.0.202 do 3.03.202 Matični broj (MB): 03333477 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040000833 Osobni identifikacijski broj

Brodogradilište d.d. HR RIJEKA, Liburnijska 3 HRVATSKA, p.p web: Tel.: +385 (0) 51

51") Brodogradilište d.d. HR 51000 RIJEKA, Liburnijska 3 HRVATSKA, p.p. 197 e-mail: gmanageroffice.3maj @uljanik.hr, web: www.uljanik.hr Tel.: +385 (0) 51 611-111 +385 (0) 51 611-000 Fax.: +385 (0) 51 611-870

Brodogradilište d.d. HR 51000 RIJEKA, Liburnijska 3 HRVATSKA, p.p. 197 e-mail: gmanageroffice.3maj @uljanik.hr, web: www.uljanik.hr Tel.: +385 (0) 51 611-111 +385 (0) 51 611-000 Fax.: +385 (0) 51 611-870

Financijsko izvješće za I polugodište Solaris d.d (konsolidirano)

") Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) stanje na dan 30.06.2017. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033) I.

Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) stanje na dan 30.06.2017. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033) I.

TFI-POD Q xls

PRILOG 1. Razdoblje izvještavanja: 1.1.2010 do 31.3.2010 Matični broj (MB): 00688550 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080026348 Osobni identifikacijski

PRILOG 1. Razdoblje izvještavanja: 1.1.2010 do 31.3.2010 Matični broj (MB): 00688550 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080026348 Osobni identifikacijski

TFI-POD

Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 30.06.2017. Matični broj (MB): 03715957 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 30.06.2017. Matični broj (MB): 03715957 Tromjesečni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Financijsko izvješće za III tromjesečje Solaris d.d (konsolidirano)

") Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) stanje na dan 30.09.2017. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033) I.

Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) stanje na dan 30.09.2017. Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI A NEUPLAENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033) I.

Adris_Q4_naslovnica_međuizvještaj_

Adris Grupa d.d. Tromjesečni financijski izvještaji na dan 31. prosinac 2012. godine Adris Grupa d.d. / Obala Vladimira Nazora 1 / 52210 Rovinj, Hrvatska tel.: +385 (0)52 801 000, 801 122; fax: +385 (0)52

Adris Grupa d.d. Tromjesečni financijski izvještaji na dan 31. prosinac 2012. godine Adris Grupa d.d. / Obala Vladimira Nazora 1 / 52210 Rovinj, Hrvatska tel.: +385 (0)52 801 000, 801 122; fax: +385 (0)52

Godišnje konsolidirano izvješće za 2016.godinu - Grupa Solaris-2.pdf

Solaris d.d., Šibenik GODIŠNJE KONSOLIDIRANO IZVJEŠE ZA 2016. GODINU Šibenik, travanj 2016.godine Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI

Solaris d.d., Šibenik GODIŠNJE KONSOLIDIRANO IZVJEŠE ZA 2016. GODINU Šibenik, travanj 2016.godine Obveznik: SOLARIS DD KONSOLIDIRANA BILANCA (Grupa Solaris) Naziv pozicije AKTIVA A) POTRAŽIVANJA ZA UPISANI

Referentna stranica ,25 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Mati

Referentna stranica 3.557.02.4,25 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0638840 080432283

Referentna stranica 3.557.02.4,25 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0638840 080432283

Izjava Uprave o finan. polozaju za 3.Q pdf

HOTELI PODGORA d.d. PODGORA FINANCIJSKO IZVJEŠĆE Za razdoblje VII-IX 2010. Podgora, 31.10.2010. PRILOG 1. Razdoblje izvještavanja: 01.01.2010 do 30.09.2010 Matični broj (MB): 03324842 Tromjesečni financijski

HOTELI PODGORA d.d. PODGORA FINANCIJSKO IZVJEŠĆE Za razdoblje VII-IX 2010. Podgora, 31.10.2010. PRILOG 1. Razdoblje izvještavanja: 01.01.2010 do 30.09.2010 Matični broj (MB): 03324842 Tromjesečni financijski

GRUPA tekst pdf

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.09.2014. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.09.2014. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

pdfTFI-POD

OLYMPIA VODICE D.D. FINANCIJSKI IZVJEŠTAJI 01.01.2013. 30.06.2013. MEðUIZVJEŠTAJ UPRAVE ZA RAZDOBLJE OD 01.01.2013. 30.06.2013. U prvom polugodištu 2013.-e godine ostvareni su ukupni prihodi u iznosu od

OLYMPIA VODICE D.D. FINANCIJSKI IZVJEŠTAJI 01.01.2013. 30.06.2013. MEðUIZVJEŠTAJ UPRAVE ZA RAZDOBLJE OD 01.01.2013. 30.06.2013. U prvom polugodištu 2013.-e godine ostvareni su ukupni prihodi u iznosu od

Microsoft Word - Tromjesečni_Izvjestaj 1Q2012.doc

Godišnji izvještaj za razdoblje od 1. siječnja do 31. prosinca 2017. (revidirani izvještaji) Zagreb, 30. travanj 2018. Sadržaj a) Izvješće Uprave b) Revidirani godišnji financijski izvještaji I. Bilanca

Godišnji izvještaj za razdoblje od 1. siječnja do 31. prosinca 2017. (revidirani izvještaji) Zagreb, 30. travanj 2018. Sadržaj a) Izvješće Uprave b) Revidirani godišnji financijski izvještaji I. Bilanca

TFI-POD xls

coning grupa coning turizam d.d. varaždin dioničko društvo za turizam, poslovno posredovanje i trgovinu, m.b. 0214361 a. šenoe 4-6, 42000 varaždin, croatia telefon +385 (42) 333-333 fax +385 (42) 333-222

coning grupa coning turizam d.d. varaždin dioničko društvo za turizam, poslovno posredovanje i trgovinu, m.b. 0214361 a. šenoe 4-6, 42000 varaždin, croatia telefon +385 (42) 333-333 fax +385 (42) 333-222

GRUPA tekst pdf

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2014. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2014. AOP Prethodno Tekuće razdoblje oznaka razdoblje 2 3 4 A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

SH grupa TFI-POD_KONSOLIDIRANI_NEREVIDIRANI_Q3_2014_HRV.xls

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 30.09.2014. Matični broj (MB): 3426980 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 060004796 Osobni identifikacijski broj

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 30.09.2014. Matični broj (MB): 3426980 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 060004796 Osobni identifikacijski broj

Referentna stranica ,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Mati

Referentna stranica 5.986.427.485,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 00539 080048

Referentna stranica 5.986.427.485,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 00539 080048

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj

: Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj") Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.12.2014 Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski broj

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.12.2014 Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski broj

TFI POD

2 Devetomjese ni izvještaj za 2012.godinu 3 5 BILANCA stanje na dan 30.09.2012. Naziv pozicije Prethodno Teku e A) POTRAŽIVANJA ZA UPISANI A NEUPLA ENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

2 Devetomjese ni izvještaj za 2012.godinu 3 5 BILANCA stanje na dan 30.09.2012. Naziv pozicije Prethodno Teku e A) POTRAŽIVANJA ZA UPISANI A NEUPLA ENI KAPITAL B) DUGOTRAJNA IMOVINA (003+010+020+029+033)

Konsolidirano i nerevidirano izvješće1Q-2010_TFI-POD.xls

PRILOG. Razdoblje izvještavanja:..200 do 3.3.200 Matični broj (MB): 0327553 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 08000093 Osobni identifikacijski broj 479242222

PRILOG. Razdoblje izvještavanja:..200 do 3.3.200 Matični broj (MB): 0327553 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 08000093 Osobni identifikacijski broj 479242222

Microsoft Word _4Q_konsolidirano.doc

d.d. HR 52100 PULA, Flaciusova 1, HRVATSKA, p.p. 114 e-mail: uljanik@uljanik.hr, web: www.uljanik.hr Tel.: +385 (0) 52 213 044 +385 (0) 52 373 102 +385 (0) 52 373 339 Fax.: +385 (0) 52 373 646 ULJANIK

d.d. HR 52100 PULA, Flaciusova 1, HRVATSKA, p.p. 114 e-mail: uljanik@uljanik.hr, web: www.uljanik.hr Tel.: +385 (0) 52 213 044 +385 (0) 52 373 102 +385 (0) 52 373 339 Fax.: +385 (0) 52 373 646 ULJANIK

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Godišnji financijski izvještaj poduzetnika GFI-POD Matični b

: Godišnji financijski izvještaj poduzetnika GFI-POD Matični b") Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 01.01.2017. do 31.12.2017. Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: do Matični broj (MB): Godišnji financijski izvještaj poduzetnika GFI-POD Matični b

: Godišnji financijski izvještaj poduzetnika GFI-POD Matični b") Prilog 1. Razdoblje izvještavanja: 01.01.2018. do 31.12.2018. Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 01.01.2018. do 31.12.2018. Matični broj (MB): 03715957 Godišnji financijski izvještaj poduzetnika GFI-POD Matični broj subjekta (MBS): 040004561 Osobni identifikacijski

Referentna stranica ,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: 10 Mat

Referentna stranica 299.89.89,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: 0 Matični broj (MB): 0304593 Matični broj suda (MBS): 0806344

Referentna stranica 299.89.89,83 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 205. godinu Vrsta posla: 777 Vrsta izvještaja: 0 Matični broj (MB): 0304593 Matični broj suda (MBS): 0806344

TFI-POD_ xls

PRILOG. Razdoblje izvještavanja: 0/0/200 do 3/03/200 Matični broj (MB): 06790 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080245039 Osobni identifikacijski broj 7499246

PRILOG. Razdoblje izvještavanja: 0/0/200 do 3/03/200 Matični broj (MB): 06790 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080245039 Osobni identifikacijski broj 7499246

FINANCIJSKA NEREVIDIRANA IZVJEŠĆA ZA ČETVRTO TROMJESEČJE Rovinj, 30. siječnja 2011.

FINANCIJSKA NEREVIDIRANA IZVJEŠĆA ZA ČETVRTO TROMJESEČJE 200. Rovinj, 30. siječnja 20. SADRŽAJ:. Međuizvještaj poslovodstva 2. Financijska izvješća konsolidirana 3. Financijska izvješća nekonsolidirana

FINANCIJSKA NEREVIDIRANA IZVJEŠĆA ZA ČETVRTO TROMJESEČJE 200. Rovinj, 30. siječnja 20. SADRŽAJ:. Međuizvještaj poslovodstva 2. Financijska izvješća konsolidirana 3. Financijska izvješća nekonsolidirana

LUKA PLOČE d.d. Trg kralja Tomislava Ploče OIB: GRUPA LUKA PLOČE NEREVIDIRANI KONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD DO

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE NEREVIDIRANI KONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD 01.01. DO 30.09.2013. Ploče, listopad 2013. godine Međuizvještaj

LUKA PLOČE d.d. Trg kralja Tomislava 21 20 340 Ploče OIB: 51228874907 GRUPA LUKA PLOČE NEREVIDIRANI KONSOLIDIRANI IZVJEŠTAJ ZA RAZDOBLJE OD 01.01. DO 30.09.2013. Ploče, listopad 2013. godine Međuizvještaj

GRUPA PLAVA LAGUNA pdf

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2011. AOP oznaka Prethodno razdoblje 2 3 4 Tekuće razdoblje A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.06.2011. AOP oznaka Prethodno razdoblje 2 3 4 Tekuće razdoblje A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Referentna stranica ,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Mati

Referentna stranica 1.205.770.925,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 2011. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 10 01581392

Referentna stranica 1.205.770.925,99 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 2011. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 10 01581392

PRILOG 1. Razdoblje izvještavanja: do Matični broj (MB): Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični br

: Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični br") PRILOG 1. Razdoblje izvještavanja: 1.1.2009 do 31.12.2009 Matični broj (MB): 03282635 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080040936 Osobni identifikacijski

PRILOG 1. Razdoblje izvještavanja: 1.1.2009 do 31.12.2009 Matični broj (MB): 03282635 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj subjekta (MBS): 080040936 Osobni identifikacijski

Referentna stranica ,91 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za godinu Vrsta posla: 777 Vrsta izvještaja: Matičn

Referentna stranica 280.457.339,9 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0304593 0806344

Referentna stranica 280.457.339,9 Kontrolni broj GODIŠNJI FINANCIJSKI IZVJEŠTAJ PODUZETNIKA za 204. godinu Vrsta posla: 777 Vrsta izvještaja: Matični broj (MB): Matični broj suda (MBS): 0 0304593 0806344

HDEL-R-A TFI-POD 1Q xls

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.3.2014 Matični broj (MB): 00688550 Tromjese čni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 080026348 Osobni identifikacijski

Prilog 1. Razdoblje izvještavanja: 1.1.2014 do 31.3.2014 Matični broj (MB): 00688550 Tromjese čni financijski izvještaj poduzetnika TFI-POD Matični broj subjekta (MBS): 080026348 Osobni identifikacijski

PRILOG 1. Razdoblje izvještavanja: do Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj (MB): Matični bro

: Matični bro") PRILOG. Razdoblje izvještavanja:..2009 do 30.6.2009 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj (MB): 03282635 Matični broj subjekta 080040936 Osobni identifikacijski broj 450502647

PRILOG. Razdoblje izvještavanja:..2009 do 30.6.2009 Tromjesečni financijski izvještaj poduzetnika-tfi-pod Matični broj (MB): 03282635 Matični broj subjekta 080040936 Osobni identifikacijski broj 450502647

Korporativne komunikacije

Dalekovod grupa Marijana Čavića 4 10 000 Zagreb Izvještaj poslovodstva za treći kvartal 2010. godine Objavljeno 29.10.2010. godine Nerevidirano, konsolidirano Zagreb, 29.listopada. 2010. godine SADRŢAJ:

Dalekovod grupa Marijana Čavića 4 10 000 Zagreb Izvještaj poslovodstva za treći kvartal 2010. godine Objavljeno 29.10.2010. godine Nerevidirano, konsolidirano Zagreb, 29.listopada. 2010. godine SADRŢAJ:

JADRANSKI NAFTOVOD, dioničko društvo

JADRANSKI NAFTOVOD, dioničko društvo Zagreb, Miramarska cesta 24 FINANCIJSKI IZVJEŠTAJI za razdoblje od 1. siječnja do 30. rujna 2016. Zagreb, listopad 2016. godine JADRANSKI NAFTOVOD, dioničko društvo

JADRANSKI NAFTOVOD, dioničko društvo Zagreb, Miramarska cesta 24 FINANCIJSKI IZVJEŠTAJI za razdoblje od 1. siječnja do 30. rujna 2016. Zagreb, listopad 2016. godine JADRANSKI NAFTOVOD, dioničko društvo

JADRANSKI NAFTOVOD, dioničko društvo

JADRANSKI NAFTOVOD, dioničko društvo Zagreb, Miramarska cesta 24 FINANCIJSKI IZVJEŠTAJI za razdoblje od 1. siječnja do 31. ožujka 2016. Zagreb, travanj 2016. godine JADRANSKI NAFTOVOD, dioničko društvo

JADRANSKI NAFTOVOD, dioničko društvo Zagreb, Miramarska cesta 24 FINANCIJSKI IZVJEŠTAJI za razdoblje od 1. siječnja do 31. ožujka 2016. Zagreb, travanj 2016. godine JADRANSKI NAFTOVOD, dioničko društvo

GRUPA PL PRIVI.pdf

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.09.2011. AOP oznaka Prethodno razdoblje 2 3 4 Tekuće razdoblje A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

Obveznik: PLAVA LAGUNA D.D. Naziv pozicije 1 BILANCA stanje na dan 30.09.2011. AOP oznaka Prethodno razdoblje 2 3 4 Tekuće razdoblje A) POTRAŽIVANJA ZA UPISANI A NEUPLAĆENI KAPITAL B) DUGOTRAJNA IMOVINA

TFI-POD xls