PowerPoint Presentation

|

|

|

- Suad Minić

- пре 5 година

- Прикази:

Транскрипт

1 Opšte informacije o oporezivanju Mart,

2 Uvod Predstavljanje Ime Profesionalno iskustvo

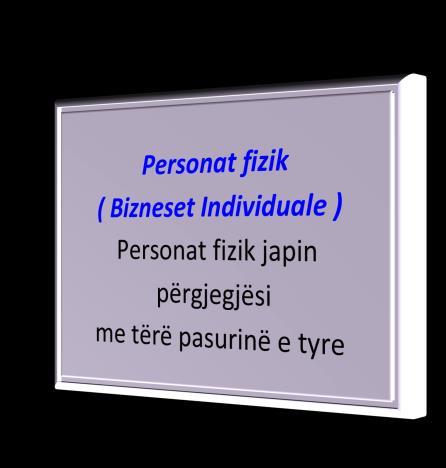

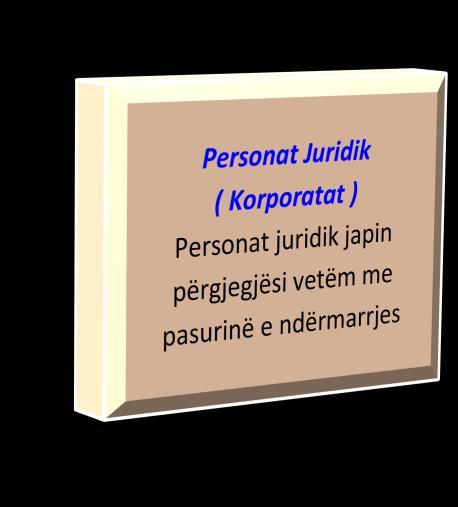

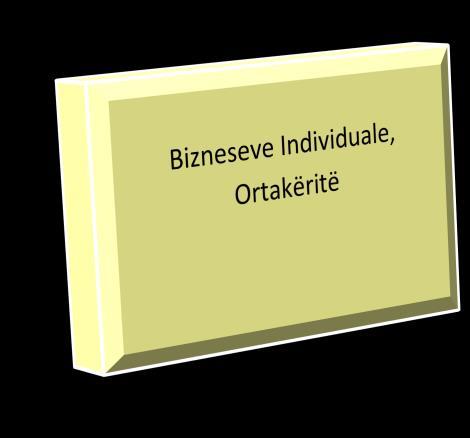

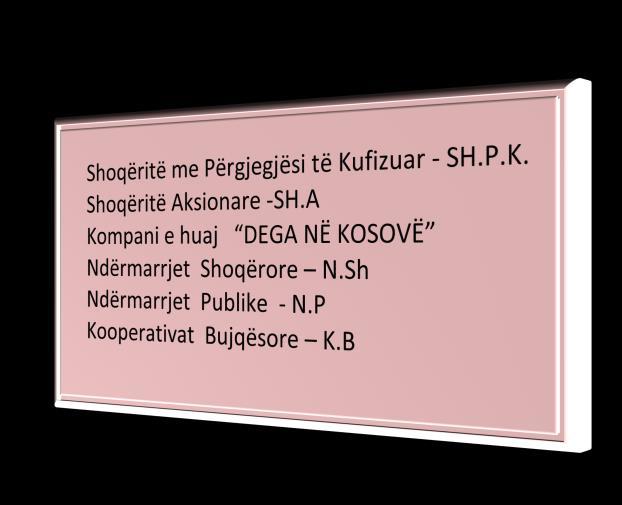

3 Vrste preduzeća U KARP-u se registruju sledeće vrste preduzeća: Individualna preduzeća I.P. Opšta partnerstva- O.P. Ograničena partnerstva O.P. Društva sa ograničenom odgovornošću - D.O.O Akcionarska društva A.D. Strana kompanija OGRANAK NA KOSOVU Društvena preduzeća DP Javna preduzeća JP Poljoprivredne zadruge P.Z.

4 Kategorizacija vrsta preduzeća Kategorizimi i llojeve të bizneseve

5 Registracija preduzeća Prijava za registraciju preduzeća može se podneti u bilo kom opštinskom centru KARP-a (jednošalterski sistem), u zavisnosti od sedišta ili lokacije obavljanja delatnosti subjekta koji se prijavljuje za registraciju. Obrasci koji se popunjavaju za registraciju preduzeća mogu se preuzeti na vebsajtu KARP-a www.

6 Naša vizija je: Vizija PUK-a Pouzdanost i pravičnost i dobro poređenje sa vodećom poreskom upravom u Evropi

7 Naša misija je: Misija PUK-a naplata poreza i doprinosa kako bi se podržao ekonomski razvoj i dobrobit građana Kosova

8 Dobrovoljno usklađivanje

9 Raspoznavanje PUK-a

10 Opis logoa PUK-a

Carina Akciza Porez na imovinu")

11 Koji porezi su primenjivi na Kosovu? Porez na dodatu vrednost Porez na lični dohodak Porez na korporativnu dobit Porez na igre na sreću (licenciranje) Penzioni doprinosi Poreska uprava Kosova Porez na dodatu vrednost (uvoz) Carina Akciza Porez na imovinu Lokalni porezi Carina Kosova Kosovske opštine 11

12 Odgovornosti PUK-a PUK je odgovoran za naplatu poreza za centralnu vladu, što uključuje: PDV na domaće nabavke, Porez na korporativnu dobit, Porez na lični dohodak, Porez po odbitku, Penzioni doprinos, Izdavanje licenci za igre na sreću. Praćenje ispunjavanja obaveza iz aktivnosti igara na sreću i sprovođenje Zakona o igrama na sreću

13 Primenjivi zakoni o POREZU Br Naziv zakona Br. zakona 1 Zakon o poreskoj upravi i procedurama Br. 03/L-222 Br. 04/L-102 Br. 04/L Zakon o porezu na dodatu vrednost Br. 05/L-037 Br. administrativno g uputstva Br. 15/2010 Br. 03/2016 Br. 03/2015 Br. 06/ Zakon o porezu na lični dohodak Br. 05/L-028 Br. 01/ Zakon o porezu na korporativnu dobit Br. 05/L-029 Br. 02/ Zakon o penzionim doprinosima Br. 04/L-168 Br. 04/L Zakon o igrama na sreću Br. 04/L-080 Br. 03/2013

14 Poreska stopa Vrsta poreza Donja granica prometa Poreska stopa Porez na dodatu vrednost- PDV 30,000 evra 8% i18% Porez na korporativnu dobit PKD ispod 50, 000 evra 10% Prerađivačka, trgovinska i transportna delatnost, itd. 3% Uslužne delatnosti 9% Porez na lični dohodak PLD Ispod 50,000 evra Prerađivačka, trgovinska i transportna delatnost, itd. 3% Uslužne aktivnosti 9% Porez na korporativnu dobit PKD preko 50, 000 evra 10% Porez na lični dohodak- PLD Preko 50,000 evra Godišnji prihod od 0 do 960 0% Godišnji prihod od % Godišnji prihod od 3,000 do 5,400 8% Godišnji prihod od 5,400 i više 10% Porez na plate (mesečni) Mesečni prihod od 0 do 80 0% Mesečni prihod od % Mesečni prihod od % Mesečni prihod od 450 i više 10% Porez na zakup, kamate i autorske naknade 10% Posebne kategorije poreza 3% Porez nerezidenata 5% 14

15 Zahtevi za ispunjavanje poreske obaveze

16 Registracija preduzeća Preduzeća registrovana u KARP-u, odnosno u centru jednošalterskog sistema, dobijaju registracioni broj, koji je jedinstven. Jedinstveni broj za registraciju preduzeća je broj od devet cifara, koji počinje sa 81. (npr ) Od nijednog preduzeća registrovanog u KARP-u se ne zahteva fiskalni broj koji dodeljuje PUK, pošto se nakon izdavanja Jedinstvenog registracionog broja od strane KARP-a smatra da je preduzeće registrovano i u PUK-u.

17 Registracija i dobijanje fiskalnog broja Preduzeća registrovana u KARP-u nisu obavezna da dobiju fiskalni broj u PUK-u. Ostalim licima koja nisu registrovana u KARP-u, PUK dodeljuje samo fiskalni broj, pri čemu ta lica moraju prvo da popune prijavu za dobijanje fiskalnog broja. Izvršavanje ekonomskih aktivnosti bez fiskalnog broja podleže novčanoj kazni od 500

18 Deregistracija poreskog obveznika Poreski obveznici imaju pravo na deregistraciju, Pregled zahteva u roku od 60 dana, Deregistracija se vrši nakon što su plaćene sve poreske obaveze, Deaktivacija preduzeća Obaveštavanje KARP-a u okviru MTI-a Ne znači da su poreske obaveze eliminisane.

19 Uspostavljanje i održavanje registracija Zahtevi u pogledu knjiga i evidencije Registracija robe Poreklo robe Fakture i kuponi za registraciju gotovine Fiskalni uređaji Transakcije preko 500 evra

20 Zahtevi u pogledu knjiga i evidencije Knjige i evidencije se vode pismeno ili elektronski Za preduzeća sa prometom manjim od , minimalne knjige i evidencija koji se trebaju voditi su: o Knjiga kupovine, o Knjiga prodaje, o Knjiga blagajne, o Bankarski izveštaji, o Kopije dokumenata, o Registracija robe, o Knjiga zaposlenih itd. Fakture kupovine i prodaje moraju biti registrovane u roku od 5 dana Kupovne cene u novcu i prodajne cene u novcu moraju se evidentirati svakodnevno Početni broj i krajnji broj svakodnevnih prodajnih kupona se mora evidentirati u knjizi prodaje.

21 Zahtevi u pogledu knjiga i evidencije Preduzeća sa prometom većim od evra i ona koja su se dobrovoljno odlučila da se prijave na stvarnoj osnovi, moraju voditi evidenciju u skladu sa Kosovskim računovodstvenim standardima (KRS) kao što je: Knjiga kupovine (evidentiraju se sve kupovine i prijave) Knjiga prodaje (evidentiraju se sve prodaje i prijave) Knjiga blagajne (evidentiraju se svi ulazni i izlazni zapisi u blagajni) Bankarski izveštaji (evidentiraju se depoziti ili povlačenja novca) Glavni račun (početno stanje, dodatni kapital, amortizacija, završno stanje) Finansijski izveštaji i bilans stanja Kopije pratećih dokumenata za unos u knjige Registracija robe Knjiga zaposlenih

22 Dokumenti o poreklu robe Jedinstveni carinski dokument(ucd) Faktura uključujući PDV Faktura bez PDV-a Poreske potvrde/kuponi/priznanice

23 Izrada i čuvanje evidencije Poreski obveznici su dužni da vode knjige i evidencije u skladu sa poreskim propisima, odnosno članom 13. Zakona 03/L-222, koji između ostalog predviđa : Period od najmanje šest godina čuvanja evidencije nakon perioda kada je poreska obaveza nastala; Svaka transakcija preko 500 evra između osoba uključenih u ekonomsku delatnost mora biti izvršena preko bankovnog računa.

24 Fakture i kuponi Fiskalnih elektronskih Elementi fakture između poreskih obveznika (registrovanih za PDV) uređaja (FEDs) Elementi fakture poreskog obveznika (registrovanog za PDV) za neoporezivo lice Serijski broj fakture Serijski broj fakture Serijski broj fakture Elementi fakture lica koja nisu poreski obveznici (koji nisu registrovani za PDV) Datum/mesec/godina izdavanja fakture Datum/mesec/godina izdavanja fakture Datum/mesec/godina izdavanja fakture Ime i adresa prodavca Ime i adresa prodavca Ime i adresa prodavca Fiskalni broj prodavca Fiskalni broj prodavca Fiskalni broj prodavca PDV broj prodavca PDV broj prodavca Puno ime i adresa prodavca Puno ime i adresa prodavca Puno ime i adresa prodavca Fiskalni broj kupca Fiskalni broj kupca Fiskalni broj kupca Puno ime i prezime kupca Puno ime i prezime kupca Puno ime i prezime kupca PDV registracioni broj kupca

25 Fakture i kuponi Fiskalnih elektronskih uređaja(feds) nast. Elementi fakture između poreskih obveznika (registrovanih za PDV) Elementi fakture poreskog obveznika (registrovanog za PDV) za neoporezivo lice Elementi fakture lica koja nisu poreski obveznici (koji nisu registrovani za PDV) Količina i priroda isporučene robe ili nivo pruženih usluga Količina i priroda isporučene robe ili nivo pruženih usluga Količina i priroda isporučene robe ili nivo pruženih usluga Datum isporuke ili datum prijema isplate na računu Datum isporuke ili datum prijema isplate na računu. Cena jedinice ili usluge po jedinici Cena jedinice ili usluge po jedinici Cena jedinice ili usluge po jedinici Primenjena PDV stopa Ako se roba ne naplaćuje sa PDV-om, u zavisnosti od zakonskih odredbi ili bilo kog posebnog sporazuma sa Vladom, to se mora navesti na fakturi. Potpis kupca i prodavca Oporezivo lice mora izdati račun pre 15. dana u mesecu koji sledi nakon nastanka oporezivog događaja. Primenjena PDV stopa Ako se roba ne naplaćuje sa PDV-om, u zavisnosti od zakonskih odredbi ili bilo kog posebnog sporazuma sa Vladom, to se mora navesti na fakturi. Potpis kupca i prodavca Oporezivo lice mora izdati račun pre 15. dana u mesecu koji sledi nakon nastanka oporezivog događaja. Ukupna vrednost isporučene robe ili primljenih usluga Ostale informacije koje mogu biti potrebne od kupca

26 Transakcije u vrednosti preko 500 evra Za transakcije između poreskih obveznika, plaćanje mora biti izvršeno preko bankovnog računa, bez obzira da li se isplata vrši u delovima Čak i za devizne transakcije u vrednosti preko 500 evra, isplata bi se trebala izvršiti bankovnom transakcijom

27 Pristup knjigama i evidenciji Pristup beleškama poreskih obveznika, kao i pravo posedovanja i kopiranja istih; Poreski obveznici mogu obezbediti dodatnu dokumentaciju najkasnije do datuma prijema konačnog izveštaja, uzimajući u obzir uzroke koji ne zavise od njegove volje, Dokument koji nije obezbeđen do navedenog datuma se ne uzima u obzir ni od strane Odeljenja za žalbe.

28 Prijava i korekcije Svako lice koje je predmet oporezivanja u skladu sa primenjivim zakonodavstvom na Kosovu, dostavlja PUK-u ili svom agentu popunjenu prijavu poreza u skladu sa zahtevima ovog Zakona, Obaveza popunjavanja i dostavljanja prijave poreza i njen sadržaj, Samostalna procena poreskih obaveza i korekcije istih najkasnije šest (6) godina nakon datuma prvobitnog dostavljanja prijave, U slučajevima kada se od poslodavca ne zahteva plaćanje poreza po odbitku ili penzionih doprinosa, zaposleni mora dostaviti prijavu i platiti na kraju godine.

29 Rokovi prijave i plaćanja poreza Br. Naziv obrasca Skraćenica Rok prijave 1 Izjava o porezu na zakupninu i nematerijalnu imovinu IR Od 1. do 15. svakog kvartala 2 Kvartalno plaćanje poreza i doprinosi za velika pojedinačna preduzeća IL Od 1. do 15. svakog kvartala 3 Kvartalno plaćanje poreza i doprinosi za mala pojedinačna preduzeća IS Od 1. do 15. svakog kvartala 4 Izjava o porezu po odbitku i plaćanju WM Od 1. do 15. svakog meseca 5 Mesečni izveštaj o plaćanju poreza po odbitku i poreza na kamatu, dividende, Od 1. do 15. svakog meseca WR autorskih naknada, zakup, dobitak na lutriji i igrama na sreću 6 Kvartalna izjava o plaćanju unapred za male korporacije QS Od 1. do 15. svakog meseca 7 Kvartalna izjava o plaćanju unapred za velike korporacije QL Od 1. do 15. svakog kvartala 8 Prijava poreza na korporativnu dobit CD Od 1. januara do 31. marta 9 Obrazac prijave plaćanja PDV-a TV Od 1. do 20. svakog meseca 10 Obrazac za godišnju prijavu i plaćanje poreza na lični dohodak PD Od 1. januara do 31. marta 11 Izjava o penzionim doprinosima i obrazac plaćanja CM Od 1. do 15. svakog meseca 12 Zahtev za naknadu i povraćaj KRR Od 1. do 20. svakog meseca ili kvartala 13 Prijava poreza na prihod partnerstva DO Od 1. januara do 31. marta 14 Ovlašćenje o poreskim informacijama AIT Za svaki zahtev

30 Pravo na procenu poreskih obveznika Ako informacije poreskog obveznika netačno odražavaju poresku obavezu Kada poreski obveznik ne uspe da dostavi prijavu, Procena se zasniva na: Najboljoj proceni i na dokumentaciji dostavljenoj od strane poreskog obveznika, i Trećih strana, Poreski obveznik snosi teret dokazivanja, Kada PUK poseduje dovoljno informacija o neprijavljenim obavezama od strane poreskog obveznika, PUK može sprovesti neposrednu procenu.

31 Vremenski rok za sprovođenje procene Svi porezi moraju biti procenjeni u roku od šest godina od datuma dospeća prijave na koju se procena odnosi, ili datum kada je prijava podneta, šta god da je kasnije. PUK može sprovesti procenu u bilo koje vreme : Ako lice nije uspelo da dostavi prijavu poreza Ako je lice dostavilo obrazac prijave poreza sa namerom utaje poreza; ili U slučaju da je lažno ponašanje trećeg lica dovelo do nepotpunog prijavljivanja poreza ili preteranog prijavljivanja kredita.

32 Plaćanje poreza Svaki porez koji se treba platiti se smatra dugom prema PUK-u, Plaćanje poreza se vrši na mestu i u vreme koje odredi PUK, Ovaj zakon uspostavlja obaveze plaćanja poreza po odbitku i penzionih doprinosa za zaposlene i samozaposlene, Svi porezi se plaćaju banci ili drugim finansijskim institucijama licenciranim od stane Centralne banke Kosova (CBK).

33 Kamata Kamata za neplaćanje poreza: 1.25% mesečno do % od % od Sada je kamata 0.65% mesečno U slučaju ugovora o plaćanju poreskih obaveza po ratama, kamata će biti prekinuta od dana zaključivanja ugovora. Ako se ugovor ne poštuje, kamata se vraća.

34 Sankcije za nepoštovanje obaveza Svaka sankcija nametnuta Zakonom br. 03/L-222, smatraće se poreskom obavezom prema PUK-u i kao rezultat će se naplaćivati slično kao i porez.

35 Odeljenje za žalbe Prva instanca za podnošenje žalbe poreskog obveznika na procenu PUK-a, Žalba se podnosi najkasnije u roku od 30 dana od dana prijema procene, uz mogućnost produženja ako postoje uzroci, Poreski obveznik snosi teret dokazivanja, OŽ donosi odluku u roku od 60 dana od dana prijema žalbe,, Odluka OŽ-a predstavlja poslednju procenu PUK-a i obavezna je za PUK, Poreski obveznik koji se ne slaže sa odlukom OŽ-a može podneti žalbu Fiskalnom odseku Administrativnog odeljenja Osnovnog suda u Prištini, 30 dana nakon prijema odluke koju je doneo OŽ Ako OŽ ne donese odluku u roku od 60 dana, poreski obveznik može podneti žalbu direktno Fiskalnom odseku Administrativnog odeljenja Osnovnog suda u Prištini.

36 Šta je PDV? Porez na potrošnju Plaća krajnji potrošač PDV osnova Indirektni porez Naplaćuje se putem samoprijavljivanja Kako se određuje PDV za plaćanje ili povraćaj?

37 Primer 1: PDV koji se plaća Opis Cena PDV Prodajna vrednost 11,000 Naplativi PDV 1,980 Nabavna vrednost 10,000 Ulazni PDV 1,800 Razlika (Naplativi PDV ulazni PDV) 180 PDV koji se plaća 180

38 Primer 2: Povraćaj (vraćen) PDV Opis Cena PDV Prodajna vrednost 9,000 Naplativi PDV 1,620 Kupovna vrednost 30,000 Ulazni PDV 5,400 Razlika(Naplativi PDV ulazni PDV) 3,780 Povraćaj (vraćen) PDV 3,780

39 Primer 3: lanac PDV-a Transakcije kupovine Transakcije prodaje Plaćena cena PDV18% Ukupna kupovin a sa PDV-om Dodata vredno st Prodaj na cena PDV18 % Ukupna prodaja uključuj ući PDV Kredit za plaćeni PDV Neto naplativi PDV Proizvođač sirovina Prodavac na veliko Distributer Prodavac na malo Potrošač

40 Predmet oporezivanja Nabavka robe/usluga Razmatranje Teritorija Kosova Od oporezivog lica

41 Identifikacija poreskih obveznika za PDV Oporeziva lica Fizička i pravna lica Vršioci ekonomskih aktivnosti na Kosovu nezavisno Promet u vrednosti preko 30,000 evra u okviru jedne kalendarske godine Lice koje dobrovoljno prijavljuje porez Lice koje nije rezident

42 Registracija PDV-a Promet u okviru jedne kalendarske godine u vrednosti koja prevazilazi 30,000 evra (od 01. septembra 2015) Lice koje dobrovoljno prijavljuje porez Prijava za registraciju PDV-a Obavezna registracija Posedovanje fiskalnog broja/jedinstveni registracioni broj preduzeća

43 Registracija PDV-a Zahtev za deregistraciju PDV-a Pregled zahteva za deregistraciju PDV-a Promena podataka o PDV-u

44 Događaj koji se naplaćuje i naplativost PDV-a za uvoz nabavku robe i usluga Opšta pravila Nabavka roba i usluga Izdavanje fakture u odnosu na robu/usluge Primanje isplate unapred Posebna pravila Uzastopna plaćanja Kontinuirana nabavka robe (mesečno) Dugoročni ugovori (godišnji)

45 Događaj koji se naplaćuje i naplativost PDV-a u okviru opštih pravila Nabavka robe i usluga Izdavanje fakture u odnosu na robu/usluge Primanje isplate unapred

Posebna pravila Roba stavljena u jednom od carinskih")

46 Događaj koji se naplaćuje i naplativost PDV-a za uvoz robe Opšta pravila Uvoz robe (prolazak kroz carinske punktove) Posebna pravila Roba stavljena u jednom od carinskih aranžmana

47 Oporezivi iznos Oporezivi iznos za nabavku robe i usluga Oporezivi iznos za nabavku robe i usluga uključuje sve što se sastoji od naknade koju dobavljač dobija ili koju dobavljač treba da primi i koja uključuje: poreze, obaveze i provizije, isključujući PDV, sporedne troškove, pakete, transport, osiguranje itd. Oporezivi iznos u odnosu na uvoz robe i usluga Oporezivi iznos u vezi sa uvozom robe je vrednost za carinske svrhe, utvrđena prema važećem kosovskom carinskom zakonodavstvu

48 Poreske stope Standardna PDV stopa- 18%. Smanjena PDV stopa- 8%

49 Šta su izuzete nabavke? Značenje Nabavka robe i usluga koje su po zakonu izuzete od PDV-a Vrste izuzetih nabavki Nabavke bez prava na odbitak ulaznog PDV-a Nabavke sa pravom na odbitak ulaznog PDV-a

50 Izuzeća bez prava na odbitak ulaznog PDVa Izuzeća za određene delatnosti od javnog interesa: Bolničke usluge i medicinska nega Usluge socijalne zaštite i socijalne pomoći Obrazovne usluge Izuzeća za ostale delatnosti Životno i zdravstveno osiguranje i reosiguranje Finansijske usluge Nabavka zemljišta i davanje u zakup nepokretne imovine Nabavka kuća i stanova Nabavka za religiozne potrebe, itd.

51 Izuzeća sa pravom na odbitak ulaznog Izuzeća u uvozu PDV-a Roba diplomatskih i konzularnih kancelarija Roba priznatih međunarodnih organizacija Roba oružanih snaga Zlato i drugi plemeniti metali za Centralnu banku, (itd. Aneks IV). Druga posebna izuzeća u pogledu uvoza Lična svojina fizičkog lica koje je boravilo u inostranstvu (izuzetak: auto itd.) Predmeti potrebni za studije stranih lica koja studiraju na Kosovu Materijali za izgradnju spomenika, grobova, itd.

52 Izuzeća u uvozu Uvoz robe za službenu upotrebu od strane diplomatskih i konzularnih kancelarija i specijalnih akreditovanih misija na Kosovu. Proizvodne linije i mašine za upotrebu u procesu proizvodnje, Sirovine koje se koriste u procesu proizvodnje; Oprema za informacione tehnologije; Novine i časopisi; Uvoz opreme i materijala za potrebe štampanih i elektronskih medija. Uvoz robe navedene u Aneksu IV Zakona o PDV-u, itd.

53 Izuzeća u izvozu Nabavka robe za upotrebu van Kosova Dokaz o izvozu

54 Izuzeća u pogledu određenih transakcija koje se smatraju izvozom Diplomatski i konzularni aranžmani Međunarodna i međuvladina tela NATO i KFOR Snabdevanje zlatom Centralne banke. Navodnjavanje poljoprivrednog zemljišta Donacije Ujedinjene nacije, Svetska banka i međunarodne međuvladine organizacije.

55 Opšti pregled odbitka Potpun odbitak Bez odbitka Delimičan odbitak

56 Šta se smatra odbitkom? Potpun odbitak - Kada se nabavka robe koja se koristi ili koja će se koristiti smatra nabavkom sa pravom na odbitak. Bez odbitka - Kada se nabavka robe koja se koristi ili koja će se koristiti smatra nabavkom bez prava na odbitak. Delimičan odbitak - Kada se nabavka robe koja se koristi ili koja će se koristiti smatra i nabavkom sa pravom na odbitak i nabavkom bez prava na odbitak.

57 PDV postaje naplativ Pravo na odbitak PDV-a Prijem fakture, carinska deklaracija Upotreba robe/usluga za izuzeta snabdevanja bez prava na odbitak PDV-a Upotreba robe/usluga za mešoviti materijal Troškovi reprezentacije Odbitak PDV-a za vozila

58 Ostvarivanje i način ostvarivanja prava na odbitak ulaznog PDV-a Faktura UCD, ili Bilo koji dokument koji služi kao faktura Odbitak ulaznog PDV-a kasnije nego u periodu kada je bio odbijen smatra se kupovinom sa ulaznim PDV-om

59 Zahtev za povraćaj PDV-a Zahtev za povraćaj na kvartalnoj osnovi Zahtev za povraćaj na mesečnoj osnovi, kao što su povraćaji za izvoznike Zahtev za povraćaj na mesečnoj osnovi za ugovarače Evropske komisije (EK)

60 Zahtev za povraćaj na kvartalnoj osnovi Na kraju svakog kvartala Iznos kredita veći od evra Neprekidan kredit nakon svakog poreskog perioda Sve poreske prijave su dostavljene Izuzeci - prestanak ekonomske delatnosti Rok za povraćaj

61 Zahtev za povraćaj na mesečnoj osnovi, kao što su povraćaji za izvoznike Na kraju svakog kalendarskog meseca Iznos kredita veći od evra Sve poreske prijave su dostavljene Rok za povraćaj

62 Zahtev za povraćaj na mesečnoj osnovi za ugovarače Evropske komisije (EK) Na kraju svakog kalendarskog meseca Bez obzira na iznos kredita Sve poreske prijave su dostavljene Rok za podnošenje zahteva za povraćaj

63 Dokazi u vezi sa zahtevom za povraćaj PDV-a Sve fakture o kupovini Sve prodajne fakture Sva carinska dokumentacija Poreska prijava Razlozi preplate ili bilans kredita Svaki investicioni projekat

64 Osobe koje su obavezne da plate PDV Lice koje vrši oporezivu nabavku robe/usluga, izuzev primene obrnute naplate Osoba koja prikazuje PDV na fakturi Na uvoz Osoba koja stavlja robu u carinsko skladište, itd. Ime poreskog zastupnika

65 Poreski period za PDV Kalendarski mesec Period za lice prilikom registracije PDV-a Period za lice prilikom deregistracije PDV-a

66 Podnošenje prijave i plaćanje PDV-a Procena koju je sproveo poreski obveznik smatra se poreskom prijavom Rok za podnošenje Mesto podnošenja prijave Mesto plaćanja poreske obaveze

67 Prijava PDV-a

68 Ko su poreski obveznici PLD-a? Na osnovu člana 3. Zakona br. 05/L-028 o porezu na lični dohodak, poreski obveznici su: rezidentna i nerezidentna fizička lica, individualna poslovna preduzeća, partnerstva i udruženja lica koja primaju ili ostvaruju bruto prihod 68

69 Poreski obveznici PKD-a Prema Zakonu o PKD-u, poreski obveznici su sledeća lica : korporacija ili druge poslovne organizacije koje imaju status pravnog lica prema važećem zakonu na Kosovu; poslovna organizacija koja posluje sa imovinom u javnom ili društvenom vlasništvu; organizacija registrovana kao nevladina organizacija prema zakonodavstvu koje reguliše registraciju i rad NVO-ova u Republici Kosovo. nerezidentna lica sa stalnim predstavništvom na Kosovu, u skladu sa odredbom stava 2. člana 4. ovog zakona. 69

70 Predmet oporezivanja Predmet oporezivanja za rezidentnog poreskog obveznika je oporezivi dohodak koji potiče sa Kosova i van Kosova; Predmet oporezivanja za nerezidentnog poreskog obveznika je oporezivi dohodak koji potiče samo sa Kosova. 70

")

71 Oporezivi prihod Oporezivi prihod za poreski period je prihod koji proizlazi iz razlike između bruto prihoda koji je primljen ili obračunat u poreskom periodu i odbitaka koji su dozvoljeni prema Zakonu o PLD-u koji se odnosi na taj bruto dohodak. Bruto prihod Dozvoljeni odbitak (penzioni doprinos) Oporezivi prihod 71

72 Poreske stope u PLD-u Porez na lični dohodak se primenjuje po sledećim stopama : Poreske stope Mesečni prihod u Godišnji prihod 0% 0 do 80 0 do 960 4% 80 do do % 250 do do % 450 i više 5,400 i više 72

73 Bruto prihod Plate Prihodi od poslovnih aktivnosti Kamate Rente Dobit od igara na sreću Dobit od autorskih prava Penzije Kapitalni dobici Bilo koji drugi prihod koji povećava neto vrednost poreskih obveznika 73

74 Izuzeti prihodi Plate stranih diplomatskih i konzularnih predstavnika i stranog osoblja ambasada ili stranih kancelarija za vezu na Kosovu; Plate stranih predstavnika, stranih zvaničnika i stranih službenika međunarodnih vladinih organizacija i međunarodnih nevladinih organizacija koje su primile i održale status javnog dobra u skladu sa takvim zakonodavstvom; Plate stranih predstavnika, stranih zvaničnika i stranih službenika donatorskih agencija ili njihovih ugovarača ili donatora koji obavljaju humanitarnu pomoć, radove na obnovi, civilnu upravu ili tehničku pomoć na Kosovu 74

75 Izuzeti prihodi (nastavak) Plate stranih i lokalnih zvaničnika Ujedinjenih nacija i njenih specijalizovanih agencija i Međunarodne agencije za atomsku energiju Plate stranog osoblja KFOR-a i EULEX-a; Naknada štete ili za uništenu imovinu; Prihod od polisa životnog osiguranja koja se plaćaju kao posledica smrti osiguranika; Naknada za medicinsko lečenje i troškove, uključujući hospitalizaciju i lekove, osim plata isplaćenih za vreme odsustva s posla zbog bolesti ili povrede; 75

76 Izuzeti prihodi (nastavak) Plate osoba sa invaliditetom predviđene odgovarajućim zakonima za ove kategorije; Penzije i socijalna pomoć koju plaća Vlada Kosova; Troškovi obrazovanja koje plaća poslodavac u ime zaposlenog pod uslovom da se takvi troškovi plaćaju direktno obrazovnoj instituciji i pod uslovom da zaposleni ostaje zaposlen kod poslodavca najmanje dvadeset četiri (24) meseca nakon završetka obrazovanja; Stipendije koje prima pojedinac, ali pod uslovom da se stipendije isplaćuju direktno obrazovnoj instituciji; Troškovi obuke. 76

77 Izuzeti prihodi (nastavak) Naknada koja se dobija pravosnažnim odlukama sudova i određene naknade za sudske troškove; Prihod u vidu naknade od državnih institucija za dostignuća u nauci, sportu i kulturi; Prihodi primljeni kao rezultat finansijske naknade bivšim političkim zatvorenicima i druge naknade za slične kategorije; Prihodi od grantova, subvencija i donacija u skladu sa uslovima i odredbama njihove koristi; Dividenda koju prima rezidentno i nerezidentno lice; 77

78 Bruto prihodi od plata uključuju: Prihodi od plata Plate isplaćene u ime poslodavca za rad koji je obavio zaposleni pod rukovodstvom rukovodioca ili poslodavca; Bonusi, provizije, dnevnice i drugi oblici naknada koje poslodavac ili neko drugo lice, u ime poslodavca, plaća zaposlenima iznad nivoa prosečne plate; Prihod ostvaren od privremenog rada zaposlenog; Prihodi od potencijalnog zapošljavanja, kao što je potpisivanje bonusa na platu 78

79 Prihodi od plata (nastavak) Premije za zdravstveno i životno osiguranje koje poslodavac plaća zaposlenom; Oprost duga ili obaveze poslodavcu od strane zaposlenog; Plaćanje ličnih troškova zaposlenog od strane poslodavca; i Osim ako nije drugačije određeno Zakonom o PLD-u, koristi u stvarima koje poslodavac daje zaposlenom koji prelaze minimalni iznos od preko

80 Bruto prihod od plate Bruto prihodi od plata ne uključuju: Nadoknadu stvarnih troškova službenog putovanja, uključujući prevoz, hranu i smeštaj za službena putovanja; Prevoz - 16 centi po km unutar Kosova, van Kosova nema ograničenja već samo karte, spremne za inspekciju; Obrok - 15 po danu i 25 za prenoćište na Kosovu, a za putovanja van Kosova, troškovi su usklađeni prema Administrativnim uputstvu MJU-a br. 2004/07; Spavanje - na Kosovu 50, dok je van Kosova iznos utvrđen prema AU MJU-a; 80

81 Bruto prihod od plate Bruto prihodi od plata ne uključuju: Naknadu za nesreće na radu; Doprinose koje poslodavac daje u ime zaposlenog; Koristi u naturi u obliku obroka; Koristi u naturi u obliku karata (>1 kilometar); Naknada za putovanje na posao (>20 kilometara); 81

82 Poreski obveznici prihoda od plata Svi rezidentni i nerezidentni pojedinci, koji zarađuju plate na Kosovu, smatraju se zaposlenima i moraju platiti porez na lični dohodak od plata, osim za strane zaposlene u organima navedenim u Zakonu o porezu na lični dohodak na Kosovu. 82

83 Koraci koje treba preduzeti kako bi se primenio PLD od plata Ugovori zaposlenih Za svakog zaposlenog, poslodavac mora imati potpisane ugovore od strane poslodavca i zaposlenog. Ugovorom je određeno radno mesto, zaduženje za posao, datum početka, radno vreme, naknada, drugi poslovi na osnovu ugovora, itd. 83

84 Registracija zaposlenog Poslodavac, objavljujući mesečnu listu plaćanja u elektronskom formatu koji je odredila Poreska uprava Kosova, utvrđuje da li ga je zaposleni izabrao za glavnog poslodavca ili ne; Poslodavci, koji nisu izabrani kao glavni poslodavci od strane njihovih zaposlenih, tretiraju se kao sekundarni poslodavci za potrebe poreza. 84

85 Porez po odbitku na plate Plate se obično isplaćuju jednom, dva puta ili čak više puta u toku meseca. Odbitak se prihvata u istom poreskom periodu. Porez po odbitku nastaje samo kada su plate stvarno isplaćene. 85

86 Porez na plate Glavni poslodavac mora da obračuna (porez po odbitku na plate za svaki mesec) i plati porez prema platnim listama i poreskim stopama navedenim u sledećoj tabeli: Stope mesečnog poreza Oporezivi prihod Procenat poreza Mesečni porez (2-1) 4 5 (3 x 4)) % % % Mbi % 0.00 Ukupna vrednost poreza Sekundarni poslodavac mora da obračuna (porez po odbitku za svaki mesec) i plati porez samo uz maksimalnu stopu od 10%. 86

87 Prijava poreza na plate Prijava poreza na plate vrši se samo putem elektronskog sistema - EDI, putem vebsajta PUK-a. Porez na plate i penzije mora se platiti putem potvrde o plaćanju koju je generisao EDI sistem. Plaćanje se može izvršiti lično ili putem E-Bankinga, u jednoj od ovlašćenih banaka/institucija na Kosovu. Porez se mora uplatiti u ukupnom iznosu, u isto vreme, i po odbitku. 87

88 Penzioni doprinosi Poslodavac (i glavni i sekundarni) treba da uplati 5% na bruto platu zaposlenog u ime zaposlenog. Poslodavac takođe mora odbiti 5% od bruto plate zaposlenog i odmah ih isplatiti u obliku penzionih doprinosa. I poslodavac i zaposleni mogu dobrovoljno da povećaju svoj doprinos za 10%. Kombinovani doprinos, tj. procenat zaposlenog i poslodavca, ne može biti manji od 10%, ali ne i veći od 30% 88

89 Penzioni doprinosi Samo doprinosi zaposlenih će se odbijati za potrebe poreza od njegove/njene plate. Dok će doprinos poslodavca biti trošak koji se može odbiti za potrebe poreza poslodavca. Minimalni penzioni doprinos (5% + 5%) treba da se uplati u KPŠF, dok se dopunski penzioni doprinosi mogu uplatiti u KPŠF ili bilo koji drugi fond licenciran od strane CBK-a. 89

90 Primer obračun plate Zaposleni X Bruto plate Doprinos zaposlenog % Doprinos poslodavca % Ukupni penzioni doprinosi Bruto plate Doprinos zaposlenog Oporeziva plata A B C=B-A D E=CxD G % 0.00 G % 6.80 G % Porez na plate G1+G2+G Zaposleni Y Bruto plate Doprinos zaposlenog % Doprinos poslodavca % Ukupni penzioni doprinosi Bruto plate Doprinos zaposlenog Oporeziva plata A B C=B-A D E=CxD G % 0.00 G % 6.80 G % G % Porez na plate G1+G2+G3+G

91 Knjiga mesečnog platnog spiska Ime Prezime Individualni broj zaposlenog Bruto plata mesečno Penzioni doprinos zaposlenog Penzioni doprinos poslodavca Dopunski doprinos zaposlenog Dopunski doprinos poslodavca Primarni rad Uključeni doprinosi Porez na primljenu platu a b c d e=(d*5%) f=(d*5%) g h i j k 91

92 Prijava i dobijanje potvrde Svako lice koje isplaćuje platu dužno je da podnese prijavu i potvrdu o porezu na isplaćene plate do 15. dana narednog meseca. Svaka osoba koja prijavljuje porez po odbitku na plate tokom perioda poreza, na zahtev primaoca prihoda, dužna je da pored prijave obezbedi i potvrdu o plaćenom porezu po odbitku u formi koju odredi PUK. 92

93 Porez po odbitku za isplate nerezidentima Prihod koji se pripisuje nerezidentu na Kosovu, kao zabavljaču, kao što je; zabavljač u pozorištu,igrač, radio i TV glumci, pevač ili muzičar, ili kao sportista, podleže porezu po odbitku platioca. Pored toga, nerezidentna lica ili subjekti bez stalne poslovne jedinice na Kosovu podležu porezu po odbitku. Stopa poreza po odbitku je 5%. Izuzeci od gore navedenih prihoda, prihod ostvaren od strane nerezidentnog lica koje se tretira kao zaposleno na Kosovu oporezuje se u skladu sa članom 38. Zakona o PLD-u. 93

94 Porez po odbitku Sva poslovna fizička i pravna lica koja su dužna da plate porez po odbitku na njihova plaćanja za plate i penzije, kamate, tantijeme, rente, posebne kategorije i određene isplate nerezidentima, kako je definisano u poreskom zakonodavstvu. 94

95 Porez po odbitku za isplate nerezidenatima Zahtev za porez po odbitku za prihod koji se isplaćuje nerezidentima odnosi se na plaćanja za usluge pružene na Kosovu. Porez po odbitku nije potreban u plaćanjima nerezidentima za robu ili plaćanja nerezidentima za usluge pružene izvan Kosova (na primer, daljinsko pružanje usluga kompjuterske podrške iz druge zemlje) 95

96 Lični dohodak na osnovu poslovnih aktivnosti Bruto prihodi od ekonomske delatnosti su bruto prihodi fizičkih ili pravnih lica, osim pravnih lica u smislu ovog zakona, koji se bave tim delatnostima. Preduzeća sa godišnjim bruto prihodom > 50,000, ili ona koja odluče da budu oporezovana prema knjigama i evidenciji o stvarnim prihodima, prihodi trebaju biti prijavljeni u poreskom periodu tokom kojeg su primljeni ili obračunati. Preduzeća sa bruto godišnjim prihodom < i manje prijavljuju svoje prihode od poslovnih aktivnosti u poreskom periodu u kojem su ti prihodi stvarno ili konstruktivno primljeni

97 Prihod od zakupa Ostali prihodi od poslovnih aktivnosti su i prihodi od zakupa. Bruto prihod od zakupa uključuje: Prihode od iznajmljivanja nepokretne imovine kao što su zgrade, zemljište ili stanovi. Prihodi od iznajmljivanja opreme, transportnih vozila i drugih vrsta imovine. Prihodi od zakupa ostvareni od strane lica koja obavljaju ekonomsku delatnost iznajmljivanja pokretne ili nepokretne imovine za klijente, tretiraju se kao prihod od ekonomske delatnosti. Poreska stopa za prihode od zakupa je 10%

98 Prihodi od nematerijalne imovine Prihod od nematerijalne imovine je grupa prihoda od imovine koja nema fizičku formu (nije materijalna). Ove vrste sredstava uglavnom se odnose na prava. Svako pravo na korišćenje nepokretne imovine je nematerijalno. Bruto prihodi od nematerijalne imovine uključuju prihode ostvarene: Patentima Autorskim pravima, Licencama Franšizama i drugim sredstvima koja se sastoje samo od prava i nemaju fizički oblik

99 Prihod od kamata Prihod od kamata uključuje: Kamatu od kredita datih fizičkim ili pravnim licima; Kamatu od obveznica ili drugih hartija od vrednosti koje izdaju poslovne organizacije; Kamatu sa (štednih) računa koji donose kamate, a održavaju se u bankama i drugim finansijskim institucijama

100 Ostali prihodi uključujući poklone Prihod od poklona uključuje: Prihod od dobitaka od lutrije ili prihod od oprosta duga. Novčani pokloni ili pokloni u stvarima koje primaju rezidenti, ako vrednost takvih iznosa poklona prelazi evra u oporezivom periodu. U grupi prihoda od poklona postoje određeni prihodi/pokloni koji su izuzeti od poreza na dohodak kao što su: Pokloni (novčani ili stvari) dati između supružnika, roditelja njihovoj rođenoj, ili zakonski usvojenoj deci, ili pokloni dece njihovim roditeljima oslobođeni su poreza bez obzira na iznos ili vrednost poklona. Pokloni koji se primaju u obrazovne svrhe oslobođeni su oporezivanja sve dok se poklon daje u obliku školarine koja se plaća direktno priznatoj obrazovnoj instituciji.

101 Troškovi uopšte Generisani troškovi koji se odnose na ekonomsku delatnost. Poreskim obveznicima je dozvoljeno da odbijaju troškove iz bruto prihoda u potpunosti i isključivo u ekonomske svrhe, kao i neka ograničenja koja će biti objašnjena u nastavku.

102 Dozvoljeni troškovi poslovanja Odbitak za troškove stvarnog iznajmljivanja ili 10% od bruto zakupa Odbici za penzione doprinose Odbici za troškove koji se odnose na prihod od korišćenja nematerijalne imovine. Odbici za dobrotvorne priloge. Preneseni gubitak Deprecijacija Amortizacija Ostali dozvoljeni odbici kao što su loši dugovi, troškovi zastupanja, troškovi istraživanja i razvoja

103 Troškovi zastupanja Troškovi zastupanja će biti ograničeni na jedan posto (1%) bruto godišnjeg prihoda Troškovi oglašavanja i promocije koji nastaju kroz različite oblike informisanja, kao što su televizija, radio, novine, časopisi, direktno oglašavanje, internet, plakati, leci, bilbordi, tranzit i drugo slično oglašavanje, su u potpunosti troškovi na koje dozvoljen odbitak za poreske svrhe.

104 Deprecijacija Svake godine, sredstva delimično gube svoju prvobitnu vrednost zbog njihove fizičke ili ekonomske potrošnje. Ovaj gubitak vrednosti, odnosno fizička ili ekonomska potrošnja koju prouzrokuju ova sredstva, naziva se deprecijacija.

105 Kategorije deprecijacije Kategorija 1 Građevinski objekti i druge građevine Kategorija 2 Automobili i kamioneti, teška transportna vozila, oprema za transport zemljišta, buldožeri, strugači i ostala teška vozila, računari, periferni i drugi uređaji za obradu podataka, nameštaj i kancelarijska oprema, instrumenti, razna roba i ostala oprema, i stoka koja se koristi za proizvodnju ili uzgoj. Kategorija 3 Postrojenja i mašine; železnički inventar i lokomotive koje se koriste za železnički prevoz; avioni; brodovi; višegodišnje biljke i stabla koja se koriste za vinogradarstvo ili proizvodnju voća kao što su jabuke, kruške, orasi, borovnice i drugo; i sva materijalna sredstva koja nisu uključena u kategoriju 1 ili kategoriju 2.

106 Metodi dprecijacije Linearna metoda sva imovina podložna deprecijaciji dodeljuje se jednoj od sledećih kategorija: Prva kategorija 5% Druga kategorija 20% Treća kategorija 10%

107 Amortizacija Rashodi nematerijalne imovine, koji imaju ograničen vek upotrebe, uključujući patente, autorska prava, licence za crteže i modele, ugovore i franšize se odbijaju u obliku obavezne amortizacije. Dodatak se zasniva na krajnjem roku upotrebe imovine koji je naveden u pravno obavezujućem ugovoru koji reguliše sticanje i upotrebu nematerijalne imovine.

108 Poreski gubitak Negativna promena između prihoda ostvarenih od poslovanja i dopuštenih troškova unutar poreskog perioda. Može se prenositi do 6 uzastopnih poreskih perioda akumuliranih iz godine u godinu Održavanje hronologije stvaranja/smanjenja gubitka

109 Troškovi zakupa Odbitak od bruto prihoda od zakupa u iznosu od deset posto (10%) od prihvaćenih zakupa kako bi se pokrili troškovi popravke, naplata i drugi troškovi plaćeni ili nastali za vreme zakupa

110 Posebni odbici za novu imovinu Ako poreski obveznik kupi proizvodne linije za postrojenja i mašine, železnički inventar i lokomotive koje se koriste za železnički prevoz, avioni, brodovi, teška vozila za prevoz, oprema za prevoz zemljišta, buldožeri, bageri i druga teška oprema za potrebe ekonomske delatnosti poreskog obveznika, biće mu dozvoljen poseban odbitak od deset procenata (10%) cene za nabavku imovine u godini u kojoj je imovina bila prvi put puštena u upotrebu (ukidanje prelaznog perioda).

111 Odbici dozvoljeni za dobrotvorne doprinose Doprinosi dati za javni interes (dobrotvorni doprinosi) dopušteni su kao troškovi do najviše deset posto (10%) oporezivog prihoda obračunatog pre odbijanja ovog doprinosa. Pored 10% dozvoljenog odbitka, poreski obveznici koji će doprineti određenim oblastima će imati dodatnu naknadu do 10% ako je to predviđeno posebnim zakonima na Kosovu. Dozvoljeni odbitak ne uključuje doprinos iz kojeg donatori ili osobe bliske donatoru imaju pravo direktno ili indirektno;

112 Odbici dozvoljeni za dobrotvorne doprinose Dobrotvorni doprinosi se daju za : Nevladine organizacije. Svaku drugu organizaciju koja neposredno obavlja neprofitne aktivnosti od javnog interesa, kao što su: medicinske ustanove; obrazovne ustanove; organizacije za zaštitu životne sredine; verske ustanove; sirotišta, itd.

113 Nedozvoljeni troškovi Troškovi sticanja zemljišta i melioracije Troškovi deprecijacije i amortizovane imovine Novčane kazne Porez na dobit preduzeća Porez na dodatu vrednost za koji je poreski obveznik tražio naknadu ili kreditiranje Svaki gubitak od prodaje ili razmene imovine između povezanih lica, ako nije u skladu sa tržišnom vrednošću Doprinosi za penzije iznad maksimalnog iznosa dozvoljenog od strane zakona

114 Nedozvoljeni troškovi Troškovi za poklone, osim onih sa nazivom i logotipom preduzeća, koji su deo troškova reprezentacije; Gubici, štete, rasipanje i deficit tokom proizvodnje, transporta i skladištenja, izvan normi utvrđenih posebnim zakonskim i podzakonskim aktima; Naknade u naturi u obliku obroka i karata za prevoz, osim u slučajevima kada je to u organizaciji preduzeća; Troškovi pokriveni grantovima, subvencijama i donacijama, u skladu sa propisima i kriterijumima za ostvarivanje koristi na osnovu istih

115 Evidencija deonica Evidencija deonica za svakog poreskog obveznika Na ili pre 10. januara naredne godine Uz cenu koštanja i dokumentacije o poreklu, i bez PDV-a za prijavu PDV-a sa PDV-om za lica koja ne podležu plaćanju PDV-a

116 Evidencija deonica Primenjive su sledeće metode: Prosečna cena FIFO (prvi unutra-prvi van) HIFO (najveći unutra-prvi van) Osim LIFO-a (poslednji unutra-prvi van) Posebni zahtev za promenu metode.

117 Postupanje sa aktivnostima osiguranja Osiguravajuća društva plaćaju 5% bruto premija za poreski period Ne obračunavati oporezivi profit (OP) Troškovi se ne priznaju Deonice osiguranja nisu priznate U slučaju drugih posebnih prihoda obračunati OP

118 Partnerstva i grupa lica Partnerstvo predstavlja partnerstvo dva ili više lica u poslovne svrhe sa jednakim pravima i obavezama u kapitalu, dobitku i gubitku Partnerstva u skladu sa zakonom su u obavezi da podnesu godišnju prijavu, koja uključuje sve prihode i troškove partnera, bez obaveza plaćanja. Partnerstvo ili grupa lica osoba odgovorna je za podnošenje prijava i plaćanje svih poreza za koje je partnerstvo ili grupa lica odgovorna (kao što je PDV, porez na plate, penzioni doprinosi, porez po odbitku, porez na zakup, itd.).

119 Partnerstva i grupa lica Partnerstva i grupa lica, kao i pojedinačni partneri partnerstava i članovi grupa, moraju voditi knjige i evidencije u skladu sa stavom 4. člana 33. ovog zakona i moraju plaćati obavezne poreze na dohodak u skladu sa stavom 2.2. člana 43. ovog Zakona. Partneri mogu preuzeti jednu od prijava prema odabranim opcijama (IL, QL, PD, CD).

120 Plaćanje poreza za poslovne aktivnosti Svaki poreski obveznik koji prima ili ostvaruje prihode od poslovnih aktivnosti vrši kvartalna plaćanja poreza na račun koji odredi Poreska uprava u banci licenciranoj od strane Centralne banke Kosova najkasnije petnaest (15) dana nakon završetka svakog kalendarskog kvartala ( 15. april, 15. jul, 15. oktobar, 15. januar).

121 Poreski obveznici sa godišnjim bruto prihodom do evra Tri procenta (3%) bruto prihoda svakog kvartala od trgovine, transporta, poljoprivrede i sličnih ekonomskih aktivnosti, ali ne manje od 37,50 evra po kvartalu. Devet procenata (9%) bruto prihoda svakog kvartala od usluga, profesionalnih, stručnih, zabavnih i sličnih aktivnosti, ali ne manje od 37,50 evra po kvartalu. Ukoliko poreski obveznik nema prihod u kvartalnom periodu, plaćanje nije potrebno, ali poreski obveznik mora podneti prijavu kvartalne rate za period bez poreske obaveze.

122 Poreski obveznici sa prihodom preko Rate avansnog plaćanja evra Postoje uspostavljeni kriterijumi za podnošenje rata avansnog plaćanja, odnosno: Prva godina poslovanja Druga godina poslovanja, pa nadalje

123 Poreski obveznici sa prihodom preko Prva godina poslovanja evra 1/4 ukupne poreske obaveze za sledeći poreski period na osnovu procenjenog oporezivog prihoda, umanjen za bilo koji iznos poreza naplaćen tokom kvartalnog perioda; Plaćanje u četiri rate, pri čemu se plaćanjem četvrte rate pokriva 80% poreske obaveze;

124 Poreski obveznici sa prihodom preko evra Druga godina poslovanja, pa nadalje Poreski obveznik može odabrati jednu od opcija, kako sledi u daljem tekstu: 1/4 ukupne poreske obaveze za sledeći poreski period na osnovu procenjenog oporezivog prihoda, umanjen za bilo koji iznos poreza naplaćen tokom kvartalnog perioda, ili 110% poreske obaveze iz prethodne godine odbijene od bilo kog iznosa poreza naplaćenog tokom kvartalnog perioda.

125 Poreski obveznici sa prihodom preko Izuzeća: evra Poreski obveznik koji ostvari gubitak, prema pravilima nema pravo na prijavu- opcije 110% poreske obaveze iz prethodne godine, ali je može prijaviti kao prvu godinu poslovanja. Poreski obveznik koji podleže poreskoj reviziji, u slučaju u kom nastaje ponovni poreski obračun te godine i odstupanje, ne prelazi 20% od iznosa koji je prijavio poreski obveznik, tada se primenjuje izuzeće od kazne, ili se suprotno tome izriče kazna.

126 Rokovi za prijavu poreza: Rok za plaćanje rate avansnog plaćanja je svakog 15-og narednog meseca nakon svakog kvartalnog perioda, kako sledi u daljem tekstu : K1/20XX, od xx do xx K2/20XX, od xx do xx K3/20XX, od xx do xx K4/20XX, od xx do xx Rok za podnošenje prijave godišnjeg poreza na dohodak je od 1. januara do 31. marta naredne godine poreskog perioda

127 Funkcionisanje kancelarija za pružanje usluga poreskim obveznicima 127

128 128

129 129

130 130

131 Hvala na pažnji! 131

PowerPoint Presentation

Dobrodošli na seminar organizovan od Poreske administracija Kosova Februar, 2019 1 Godišnja deklaracija za i podnošenje finansijskih izveštaja za: Porez na lične prihode (PD) Porez na prihod korporacija

Dobrodošli na seminar organizovan od Poreske administracija Kosova Februar, 2019 1 Godišnja deklaracija za i podnošenje finansijskih izveštaja za: Porez na lične prihode (PD) Porez na prihod korporacija

NESLUŽBENI PREČIŠĆENI TEKST ODLUKA O VOĐENJU POSEBNE EVIDENCIJE O TEKUĆIM I KAPITALNIM POSLOVIMA SA INOSTRANSTVOM I DOSTAVLJANJU PODATAKA O TIM POSLOVIMA ("Službeni list Crne Gore", br. 8/17 od 03.02.2017,

NESLUŽBENI PREČIŠĆENI TEKST ODLUKA O VOĐENJU POSEBNE EVIDENCIJE O TEKUĆIM I KAPITALNIM POSLOVIMA SA INOSTRANSTVOM I DOSTAVLJANJU PODATAKA O TIM POSLOVIMA ("Službeni list Crne Gore", br. 8/17 od 03.02.2017,

На основу члана 32. став 1. тачка 2) Закона о локалној самоуправи ( Службени гласник РС, бр. 129/07), члана 77. и 78. Закона о буџетском систему ( Слу

Закона о локалној самоуправи ( Службени гласник РС, бр. 129/07), члана 77. и 78. Закона о буџетском систему ( Слу") На основу члана 32. став 1. тачка 2) Закона о локалној самоуправи ( Службени гласник РС, бр. 129/07), члана 77. и 78. Закона о буџетском систему ( Службени гласник РС, бр. 54/09, 73/10, 101/10, 101/11

На основу члана 32. став 1. тачка 2) Закона о локалној самоуправи ( Службени гласник РС, бр. 129/07), члана 77. и 78. Закона о буџетском систему ( Службени гласник РС, бр. 54/09, 73/10, 101/10, 101/11

Ознака ОП Конто Опис Претходна година Износ Текућа година Штампа 4001 Н О В Ч А Н И П Р И Л И В И ( ) ТЕКУЋ

ТЕКУЋ") Ознака ОП Конто Опис Претходна година Износ Текућа година Штампа 4001 Н О В Ч А Н И П Р И Л И В И (4002 + 4106 + 4131) 64.594 63.130 4002 700000 ТЕКУЋИ ПРИХОДИ (4003 + 4047 + 4057 + 4069 + 4094 + 4099

Ознака ОП Конто Опис Претходна година Износ Текућа година Штампа 4001 Н О В Ч А Н И П Р И Л И В И (4002 + 4106 + 4131) 64.594 63.130 4002 700000 ТЕКУЋИ ПРИХОДИ (4003 + 4047 + 4057 + 4069 + 4094 + 4099

Matični broj: PIB: Naziv korisnika sredstava: Завод за јавно здравље Зрењанин Sedište: Зрењанин ФИНАНСИЈСКИ ПЛАН ЗА ГОДИНУ -

Matični broj: PIB: Naziv korisnika sredstava: 08169454 100655222 Завод за јавно здравље Зрењанин Sedište: Зрењанин ФИНАНСИЈСКИ ПЛАН ЗА 2018. ГОДИНУ - 2. ИЗМЕНА I. УКУПНИ ПРИХОДИ И ПРИМАЊА (У хиљадама динара)

Matični broj: PIB: Naziv korisnika sredstava: 08169454 100655222 Завод за јавно здравље Зрењанин Sedište: Зрењанин ФИНАНСИЈСКИ ПЛАН ЗА 2018. ГОДИНУ - 2. ИЗМЕНА I. УКУПНИ ПРИХОДИ И ПРИМАЊА (У хиљадама динара)

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

UnObr5 Ознака ОП Број конта Опис Износ планираних прихода и примања Укупно (од 6 до 11) Републик е Износ остварених прихода и примања Приходи и примањ

Републик е Износ остварених прихода и примања Приходи и примањ") Ознака ОП Број конта Опис Износ планираних прихода и примања Укупно (од 6 до 11) Републик е Износ остварених прихода и примања Приходи и примања из буџета Аутономне покрајине Општине / града ООСО Из донација

Ознака ОП Број конта Опис Износ планираних прихода и примања Укупно (од 6 до 11) Републик е Износ остварених прихода и примања Приходи и примања из буџета Аутономне покрајине Општине / града ООСО Из донација

Zavrsni_01375_0.xls

Ознака ОП Конто Опис 2001 ТЕКУЋИ ПРИХОДИ И ПРИМАЊА ОД ПРОДАЈЕ НЕФИНАНСИЈСКЕ ИМОВИНЕ (2002 + 2106) 2002 700000 ТЕКУЋИ ПРИХОДИ (2003 + 2047 + 2057 + 2069 + 2094 + 2099 + 2103) 2003 710000 ПОРЕЗИ (2004 +

Ознака ОП Конто Опис 2001 ТЕКУЋИ ПРИХОДИ И ПРИМАЊА ОД ПРОДАЈЕ НЕФИНАНСИЈСКЕ ИМОВИНЕ (2002 + 2106) 2002 700000 ТЕКУЋИ ПРИХОДИ (2003 + 2047 + 2057 + 2069 + 2094 + 2099 + 2103) 2003 710000 ПОРЕЗИ (2004 +

Sheet1 Предузеће: Дирекција за планирање и изградњу Краљево Матични број: ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за

Предузеће: Дирекција за планирање и изградњу Краљево Матични број: 17001841 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за 01.01.- 31.12.2015. План за 01.01.- 31.03.2015. План за 01.04.- План

Предузеће: Дирекција за планирање и изградњу Краљево Матични број: 17001841 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за 01.01.- 31.12.2015. План за 01.01.- 31.03.2015. План за 01.04.- План

Sheet1 Предузеће: Дирекција за планирање и изградњу Краљево Матични број: ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за

Предузеће: Дирекција за планирање и изградњу Краљево Матични број: 17001841 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за 01.01.- 31.12.2014. Процена за 01.01.- 31.12.2014. Индекс 7/5 1 2 3

Предузеће: Дирекција за планирање и изградњу Краљево Матични број: 17001841 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ Ознака ОП Конто Опис План за 01.01.- 31.12.2014. Процена за 01.01.- 31.12.2014. Индекс 7/5 1 2 3

дана године ФИНАНСИЈСКИ ПЛАН ЗДРАВСТВЕНE УСТАНОВE ЗА ГОДИНУ АПОТЕКА ВРШАЦ (У хиљадама динара) Износ остварених прихода и примања Број

Износ остварених прихода и примања Број") дана 26.12.2013 године ФИНАНСИЈСКИ ПЛАН ЗДРАВСТВЕНE УСТАНОВE ЗА 2014. ГОДИНУ АПОТЕКА ВРШАЦ (У хиљадама динара) Износ остварених прихода и примања Број конта Опис Укупно (од 6 до 11) Приходи из буџета Општине

дана 26.12.2013 године ФИНАНСИЈСКИ ПЛАН ЗДРАВСТВЕНE УСТАНОВE ЗА 2014. ГОДИНУ АПОТЕКА ВРШАЦ (У хиљадама динара) Износ остварених прихода и примања Број конта Опис Укупно (од 6 до 11) Приходи из буџета Општине

bilans stanja rashoda i prihoda 2015.xlsm

Образац 4 НАЗИВ КОРИСНИКА БУЏЕТСКИХ СРЕДСТАВА СЕДИШТЕ НОВИ САД Матични број ПИБ 100449534 Број подрачуна НАЗИВ НАДЛЕЖНОГ ДИРЕКТНОГ КОРИСНИКА БУЏЕТСКИХ СРЕДСТАВА МУЗЕЈ САВРЕМЕНЕ УМЕТНОСТИ ВОЈВОДИНЕ ПОКРАЈИНСКИ

Образац 4 НАЗИВ КОРИСНИКА БУЏЕТСКИХ СРЕДСТАВА СЕДИШТЕ НОВИ САД Матични број ПИБ 100449534 Број подрачуна НАЗИВ НАДЛЕЖНОГ ДИРЕКТНОГ КОРИСНИКА БУЏЕТСКИХ СРЕДСТАВА МУЗЕЈ САВРЕМЕНЕ УМЕТНОСТИ ВОЈВОДИНЕ ПОКРАЈИНСКИ

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИНАНСИЈСКИ ПЛАН ЗА ГОДИНУ ФИЛИЈАЛА: 23 ЛЕСКОВАЦ ЗДРАВСТВЕНА УСТАНОВА: 00

РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИНАНСИЈСКИ ПЛАН ЗА 2017. ГОДИНУ ФИЛИЈАЛА: 23 ЛЕСКОВАЦ ЗДРАВСТВЕНА УСТАНОВА: 00223006 РХ СИЈЕРИНСКА БАЊА I. УКУПНИ ПРИХОДИ И ПРИМАЊА

РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИНАНСИЈСКИ ПЛАН ЗА 2017. ГОДИНУ ФИЛИЈАЛА: 23 ЛЕСКОВАЦ ЗДРАВСТВЕНА УСТАНОВА: 00223006 РХ СИЈЕРИНСКА БАЊА I. УКУПНИ ПРИХОДИ И ПРИМАЊА

Страна 1 Образац 5 Meni Назив корисника буџетских средстава Дом здравља "Нови Београд" Седиште: Нови Београд, Гоце Делчева 30 ПИБ: Матични б

Страна 1 Образац 5 Meni Назив корисника буџетских средстава Дом здравља "Нови Београд" Седиште: Нови Београд, Гоце Делчева 30 ПИБ: 101674909 Матични број: 07033397 Број подрачуна: 840-637661-82 Назив надлежног

Страна 1 Образац 5 Meni Назив корисника буџетских средстава Дом здравља "Нови Београд" Седиште: Нови Београд, Гоце Делчева 30 ПИБ: 101674909 Матични број: 07033397 Број подрачуна: 840-637661-82 Назив надлежног

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

ПОПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА Образац

ПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 1 3 8 8 0 7 2 9 4 7 Образац 1 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени број КБС НАЗИВ

ПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 1 3 8 8 0 7 2 9 4 7 Образац 1 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени број КБС НАЗИВ

Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) АКТИВА 1001

Бруто вредности (5 6) АКТИВА 1001") Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) 1 2 3 4 5 6 7 АКТИВА 1001 000000 НEФИНАНСИЈСКА ИМОВИНА (1002 + 1020) 159,041

Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) 1 2 3 4 5 6 7 АКТИВА 1001 000000 НEФИНАНСИЈСКА ИМОВИНА (1002 + 1020) 159,041

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИЛИЈАЛА: 20 НИШ ЗДРАВСТВЕНА УСТАНОВА: СП Б СОКО БАЊА ОБРАЗАЦ

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИЛИЈАЛА: 20 НИШ ЗДРАВСТВЕНА УСТАНОВА: 00220010 СП Б СОКО БАЊА ОБРАЗАЦ ЗА ПАРТИЦИПАЦИЈУ И РЕФУНДАЦИЈЕ у периоду од 01.01.2013.

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 ФИЛИЈАЛА: 20 НИШ ЗДРАВСТВЕНА УСТАНОВА: 00220010 СП Б СОКО БАЊА ОБРАЗАЦ ЗА ПАРТИЦИПАЦИЈУ И РЕФУНДАЦИЈЕ у периоду од 01.01.2013.

Страна 1 Образац 2 Назив корисника буџетских средстава ДОМ ЗДРАВЉА СУБОТИЦА Седиште: СУБОТИЦА Матични број: ПИБ: Број подрачуна: 84

Страна 1 Образац 2 Назив корисника буџетских средстава ДОМ ЗДРАВЉА СУБОТИЦА Седиште: СУБОТИЦА Матични број: 08881294 ПИБ: 105303985 подрачуна: 840-779661-09 Назив надлежног директног корисника буџетских

Страна 1 Образац 2 Назив корисника буџетских средстава ДОМ ЗДРАВЉА СУБОТИЦА Седиште: СУБОТИЦА Матични број: 08881294 ПИБ: 105303985 подрачуна: 840-779661-09 Назив надлежног директног корисника буџетских

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

Zavrsni_02283_0.xls

ПОПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 2 2 2 8 3 0 7 1 7 4 6 9 1 4 2 5 1 3 7 0 4 2 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени

ПОПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 2 2 2 8 3 0 7 1 7 4 6 9 1 4 2 5 1 3 7 0 4 2 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени

ZR_Dvanaestomesecni_

Страна 1 Образац 5 Meni Назив корисника буџетских средстава ЗАВОД ЗА ЈАВНО ЗДРАВЉЕ ПИРОТ Седиште: КЕЈ Б.Б. ПИБ: 100187831 Матични број: 07414285 Број подрачуна: 840-106661-51 Назив надлежног директног

Страна 1 Образац 5 Meni Назив корисника буџетских средстава ЗАВОД ЗА ЈАВНО ЗДРАВЉЕ ПИРОТ Седиште: КЕЈ Б.Б. ПИБ: 100187831 Матични број: 07414285 Број подрачуна: 840-106661-51 Назив надлежног директног

Страна 1 Образац 5 Назив корисника буџетских средстава СБПБ "КОВИН" Седиште: КОВИН ПИБ: Матични број: Број подрачуна:

Страна 1 Образац 5 Назив корисника буџетских средстава СБПБ "КОВИН" Седиште: КОВИН ПИБ: 101406360 Матични број: 08012270 подрачуна: 840-238661-05 Назив надлежног директног корисника буџетских средстава

Страна 1 Образац 5 Назив корисника буџетских средстава СБПБ "КОВИН" Седиште: КОВИН ПИБ: 101406360 Матични број: 08012270 подрачуна: 840-238661-05 Назив надлежног директног корисника буџетских средстава

Ознака ОП Број конта Опис Износ из претходне године АКТИВА НEФИНАНСИЈСКА ИМОВИНА ( ) (почетно стање) Бруто Износ тек

(почетно стање) Бруто Износ тек") Ознака ОП Број конта Опис Износ из претходне године 1 2 3 4 5 6 11 АКТИВА НEФИНАНСИЈСКА ИМОВИНА (12 + 12) (почетно стање) Бруто Износ текуће годи Исправка вредности 12.235 39.3 16.52 12 1 НЕФИНАНСИЈСКА

Ознака ОП Број конта Опис Износ из претходне године 1 2 3 4 5 6 11 АКТИВА НEФИНАНСИЈСКА ИМОВИНА (12 + 12) (почетно стање) Бруто Износ текуће годи Исправка вредности 12.235 39.3 16.52 12 1 НЕФИНАНСИЈСКА

Финансијски план здравствених установа за годину Изаберите филијалу, здравствену установу, упишите датум попуњавања, кликните на одговарајући об

Финансијски план здравствених установа за 2016. годину Изаберите филијалу, здравствену установу, упишите датум попуњавања, кликните на одговарајући образац, попуните податке у одговарајући образац и сачувајте

Финансијски план здравствених установа за 2016. годину Изаберите филијалу, здравствену установу, упишите датум попуњавања, кликните на одговарајући образац, попуните податке у одговарајући образац и сачувајте

На основу члана 221

На основу члана 221. став 1. тачка 3. Закона о здравственом осигурању ( Службени гласник РС, бр. 107/05, 109/05 исправка и 57/11), Управни одбор Републичког фонда за здравствено осигурање, на седници одржаној

На основу члана 221. став 1. тачка 3. Закона о здравственом осигурању ( Службени гласник РС, бр. 107/05, 109/05 исправка и 57/11), Управни одбор Републичког фонда за здравствено осигурање, на седници одржаној

Страна 1 Образац 5 Назив корисника буџетских средстава Дом здравља "Краљево" Краљево Седиште: Југ Богданова бр.110, Краљево ПИБ: Матични бро

Страна 1 Образац 5 Назив корисника буџетских средстава Дом здравља "Краљево" Краљево Седиште: Југ Богданова бр.110, Краљево ПИБ: 108589396 Матични број: 17870041 подрачуна: 840-868661-50 Назив надлежног

Страна 1 Образац 5 Назив корисника буџетских средстава Дом здравља "Краљево" Краљево Седиште: Југ Богданова бр.110, Краљево ПИБ: 108589396 Матични број: 17870041 подрачуна: 840-868661-50 Назив надлежног

Страна 1 Образац 5 Назив корисника буџетских средстава Специјална болница за плућне болести " Др Васа Савић" Седиште: Зрењанин ПИБ: Матични

Страна 1 Образац 5 Назив корисника буџетских средстава Специјална болница за плућне болести " Др Васа Савић" Седиште: Зрењанин ПИБ: 101161066 Матични број: 08671923 подрачуна: 840-471661-84 Назив надлежног

Страна 1 Образац 5 Назив корисника буџетских средстава Специјална болница за плућне болести " Др Васа Савић" Седиште: Зрењанин ПИБ: 101161066 Матични број: 08671923 подрачуна: 840-471661-84 Назив надлежног

Страна 1 Образац 5 Назив корисника буџетских средстава СПЕЦИЈАЛНА БОЛНИЦА ЗА РЕХАБИЛИТАЦИЈУ БАЊА КАЊИЖА Седиште: КАЊИЖА Матични број: ПИБ: 10

Страна 1 Образац 5 Назив корисника буџетских средстава СПЕЦИЈАЛНА БОЛНИЦА ЗА РЕХАБИЛИТАЦИЈУ БАЊА КАЊИЖА Седиште: КАЊИЖА Матични број: 08026084 ПИБ: 100788050 подрачуна: 840-385661-64 Назив надлежног директног

Страна 1 Образац 5 Назив корисника буџетских средстава СПЕЦИЈАЛНА БОЛНИЦА ЗА РЕХАБИЛИТАЦИЈУ БАЊА КАЊИЖА Седиште: КАЊИЖА Матични број: 08026084 ПИБ: 100788050 подрачуна: 840-385661-64 Назив надлежног директног

Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) АКТИВА 1001

Бруто вредности (5 6) АКТИВА 1001") Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) 1 2 3 4 5 6 7 АКТИВА 11 НEФИНАНСИЈСКА ИМОВИНА (12 + 12) 45,321 68,728 2,944 47,784

Износ из претходне Износ текуће године Ознака Број Опис године ОП конта Исправка Нето (почетно стање) Бруто вредности (5 6) 1 2 3 4 5 6 7 АКТИВА 11 НEФИНАНСИЈСКА ИМОВИНА (12 + 12) 45,321 68,728 2,944 47,784

Microsoft Word - примјер

ПОПУЊАВАЊЕ ГОДИШЊЕ ПОРЕСКЕ ПРИЈАВЕ ЗА 04. годину, обрасци 004 и 005. Примјер. Физичко лице, Петар Петровић је у 04. години по основу запослења код послодавца А остварило нето плату у износу од 4.440,00

ПОПУЊАВАЊЕ ГОДИШЊЕ ПОРЕСКЕ ПРИЈАВЕ ЗА 04. годину, обрасци 004 и 005. Примјер. Физичко лице, Петар Петровић је у 04. години по основу запослења код послодавца А остварило нето плату у износу од 4.440,00

Microsoft Word - Naslovna strana - Prednacrt budzeta RS za 2018 godinu

ВЛАДА РЕПУБЛИКЕ СРПСКЕ П Р Е Д Н А Ц Р Т Б У Џ Е Т Р Е П У Б Л И К Е С Р П С К Е за:2018. Бања Лука, новембар:2017. године БУЏЕТ РЕПУБЛИКЕ СРПСКЕ ЗА 2018. ГОДИНУ ОПШТИ ДИО Опис РС за 2018. А. БУЏЕТСКИ

ВЛАДА РЕПУБЛИКЕ СРПСКЕ П Р Е Д Н А Ц Р Т Б У Џ Е Т Р Е П У Б Л И К Е С Р П С К Е за:2018. Бања Лука, новембар:2017. године БУЏЕТ РЕПУБЛИКЕ СРПСКЕ ЗА 2018. ГОДИНУ ОПШТИ ДИО Опис РС за 2018. А. БУЏЕТСКИ

Страна 2 Образац 5 Назив корисника буџетских средстава Дом здравља Нови Београд Седиште: Булевар маршала Толбухина 30 Матични број: ПИБ: 1016

Страна 2 Образац 5 Назив корисника буџетских средстава Дом здравља Нови Београд Седиште: Булевар маршала Толбухина 30 Матични број: 07033397 ПИБ: 101674909 подрачуна: 840-637661-82 Назив надлежног директног

Страна 2 Образац 5 Назив корисника буџетских средстава Дом здравља Нови Београд Седиште: Булевар маршала Толбухина 30 Матични број: 07033397 ПИБ: 101674909 подрачуна: 840-637661-82 Назив надлежног директног

Microsoft Word - RSC doc

UNITED NATIONS United Nations Interim Administration Mission in Kosovo UNMIK NATIONS UNIES Mission d Administration Intérimaire des Nations Unies au Kosovo УНМИК/РЕГ/2001/23 29. септембар 2001. године

UNITED NATIONS United Nations Interim Administration Mission in Kosovo UNMIK NATIONS UNIES Mission d Administration Intérimaire des Nations Unies au Kosovo УНМИК/РЕГ/2001/23 29. септембар 2001. године

Страна 1 Образац 5 Назив корисника буџетских средстава Гинеколошко-акушерска клиника Народни Фронт Седиште: Београд ПИБ: Матични број: 07035

Страна 1 Образац 5 Назив корисника буџетских средстава Гинеколошко-акушерска клиника Народни Фронт Седиште: Београд ПИБ: 100219891 Матични број: 07035888 подрачуна: 840-198661-16 Назив надлежног директног

Страна 1 Образац 5 Назив корисника буџетских средстава Гинеколошко-акушерска клиника Народни Фронт Седиште: Београд ПИБ: 100219891 Матични број: 07035888 подрачуна: 840-198661-16 Назив надлежног директног

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 Матични број: ПИБ: Назив корисника средстава: Дом з

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 Матични број: ПИБ: Назив корисника средстава: 07003609 100150542 Дом здравља Сопот Седиште: пот, Јелице Миловановић ФИНАНСИЈСКИ

Страна 1 РЕПУБЛИЧКИ ФОНД ЗА ЗДРАВСТВЕНО ОСИГУРАЊЕ - БЕОГРАД Јована Мариновића 2 Матични број: ПИБ: Назив корисника средстава: 07003609 100150542 Дом здравља Сопот Седиште: пот, Јелице Миловановић ФИНАНСИЈСКИ

Finansijski izvestaj za godinu

КЛИНИКА ЗА РЕХАБИЛИТАЦИЈУ «Др.Мирослав Зотовић» Београд, Сокобањска 13 И З В Е Ш Т А Ј O ЕКОНОМСКО ФИНАНСИЈСКОМ ПОСЛОВАЊУ У ПЕРИОДУ ОД 01.01 ДO 31.12.2018 ГОДИНE Б Е О Г Р А Д, ФЕБРУАР 2019. ГOДИНE ИЗВЕШТАЈ

КЛИНИКА ЗА РЕХАБИЛИТАЦИЈУ «Др.Мирослав Зотовић» Београд, Сокобањска 13 И З В Е Ш Т А Ј O ЕКОНОМСКО ФИНАНСИЈСКОМ ПОСЛОВАЊУ У ПЕРИОДУ ОД 01.01 ДO 31.12.2018 ГОДИНE Б Е О Г Р А Д, ФЕБРУАР 2019. ГOДИНE ИЗВЕШТАЈ

Medcinski fakultet u Kragujevcu,kao indirektni korisnik budzeta ,vodi racunovodstvo,sastavlja I podnosi finansijske izvestaje u skladu sa Zakonom o bu

УНИВЕРЗИТЕТ У КРАГУЈЕВЦУ МЕДИЦИНСКИ ФАКУЛТЕТ КРАГУЈЕВАЦ Дана: 25.02.2011 ИЗВЕШТАЈ О ФИНАНСИЈСКОМ ПОСЛОВАЊУ МЕДИЦИНСКОГ ФАКУЛТЕТА У КРАГУЈЕВЦУ ЗА 2010. ГОДИНУ Медицински факултет у Крагујевцу, као индиректни

УНИВЕРЗИТЕТ У КРАГУЈЕВЦУ МЕДИЦИНСКИ ФАКУЛТЕТ КРАГУЈЕВАЦ Дана: 25.02.2011 ИЗВЕШТАЈ О ФИНАНСИЈСКОМ ПОСЛОВАЊУ МЕДИЦИНСКОГ ФАКУЛТЕТА У КРАГУЈЕВЦУ ЗА 2010. ГОДИНУ Медицински факултет у Крагујевцу, као индиректни

TAXNewsletter_mart2019_SRB

Teme ovih vesti su sledeće: 1. Godišnji porez na dohodak građana za 2018. godinu... 1 2. Najviša godišnja osnovica doprinosa za obavezno socijalno osiguranje za 2018. godinu... 2 3. Važeće kamatne stope

Teme ovih vesti su sledeće: 1. Godišnji porez na dohodak građana za 2018. godinu... 1 2. Najviša godišnja osnovica doprinosa za obavezno socijalno osiguranje za 2018. godinu... 2 3. Važeće kamatne stope

RAČUNOVODSTVO-OPŠTI PREGLED

FINANSIJSKO RAČUNOVODSTVO I BILANS Klasa 0 Upisani a neuplaćeni kapital i stalna imovina Postoje četiri osnovne grupe konta: 00- Upisani, a neuplaćeni kapital 01-Nematerijalna ulaganja 02-Nekretnine, postrojenja,

FINANSIJSKO RAČUNOVODSTVO I BILANS Klasa 0 Upisani a neuplaćeni kapital i stalna imovina Postoje četiri osnovne grupe konta: 00- Upisani, a neuplaćeni kapital 01-Nematerijalna ulaganja 02-Nekretnine, postrojenja,

ЈКП Паркинг сервис Чачак Измене и допуне Програма пословања за 2017.годину УВОДНА РАЗМАТРАЊА ЗА ИЗМЕНЕ И ДОПУНЕ ПРОГРАМА ПОСЛОВАЊА ЈКП ПАРКИНГ СЕРВИС

УВОДНА РАЗМАТРАЊА ЗА ИЗМЕНЕ И ДОПУНЕ ПРОГРАМА ПОСЛОВАЊА ЈКП ПАРКИНГ СЕРВИС ЧАЧАК ЗА 2017. ГОДИНУ Основни разлог за Измене и допуне Програма пословања за 2017. годину је АНЕКС I КОЛЕКТИВНОГ УГОВОРА ЗА ЈАВНА

УВОДНА РАЗМАТРАЊА ЗА ИЗМЕНЕ И ДОПУНЕ ПРОГРАМА ПОСЛОВАЊА ЈКП ПАРКИНГ СЕРВИС ЧАЧАК ЗА 2017. ГОДИНУ Основни разлог за Измене и допуне Програма пословања за 2017. годину је АНЕКС I КОЛЕКТИВНОГ УГОВОРА ЗА ЈАВНА

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

З А К О Н О ИЗМЕНАМА И ДОПУНАМА ЗАКОНА О ПОРЕЗУ НА ДОБИТ ПРАВНИХ ЛИЦА Члан 1. У Закону о порезу на добит правних лица ( Службени гласник РС, бр. 25/01, 80/02, 80/02-др. закон, 43/03, 84/04, 18/10, 101/11,

На основу члана 32. став 1. тачка 13. Закона о локалној самоуправи ("Службени гласник РС", број 129/07), члана 87. Закона о заштити животне средине ("

, члана 87. Закона о заштити животне средине (") На основу члана 32. став 1. тачка 13. Закона о локалној самоуправи ("Службени гласник РС", број 129/07), члана 87. Закона о заштити животне средине ("Службени гласник РС", бр. 135/2004, 36/2009, 36/2009

На основу члана 32. став 1. тачка 13. Закона о локалној самоуправи ("Службени гласник РС", број 129/07), члана 87. Закона о заштити животне средине ("Службени гласник РС", бр. 135/2004, 36/2009, 36/2009

СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 65 3 У тачки п) ријечи: три године замјењују се ријечима: једну фискалну годину. Послије става 3.

ријечи: три године замјењују се ријечима: једну фискалну годину. Послије става 3.") 24.07.2014. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 65 3 У тачки п) ријечи: три године замјењују се ријечима: једну фискалну годину. Послије става 3. додаје се нови став 4, који гласи: (4) За прекршај

24.07.2014. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 65 3 У тачки п) ријечи: три године замјењују се ријечима: једну фискалну годину. Послије става 3. додаје се нови став 4, који гласи: (4) За прекршај

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број На основу члана 70. став 1. тачка 3. Устава Републике Српске, члана 182. и члана 186.

31.12.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 116 53 1983 На основу члана 70. став 1. тачка 3. Устава Републике Српске, члана 182. и члана 186. ст. 1. и 2. Пословника Народне скупштине Републике

31.12.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 116 53 1983 На основу члана 70. став 1. тачка 3. Устава Републике Српске, члана 182. и члана 186. ст. 1. и 2. Пословника Народне скупштине Републике

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

ISSN LIST GRADA BEOGRADA Година LXIII Број јун године Цена 265 динара Скупштина Града Београда је на седници одржаној

ISSN 0350-4727 SLU@BENI LIST GRADA BEOGRADA Година LXIII Број 51 25. јун 2019. године Цена 265 динара Скупштина Града Београда је на седници одржаној 25. јуна 2019. године, на основу члана 12. став 1.

ISSN 0350-4727 SLU@BENI LIST GRADA BEOGRADA Година LXIII Број 51 25. јун 2019. године Цена 265 динара Скупштина Града Београда је на седници одржаној 25. јуна 2019. године, на основу члана 12. став 1.

Naknada za rad upravniku stambene zajednice koji je izabran iz redova stanara Šta sve treba da zna stambena zajednica koja odluči da upravniku koji je

Naknada za rad upravniku stambene zajednice koji je izabran iz redova stanara Šta sve treba da zna stambena zajednica koja odluči da upravniku koji je izabran iz redova stanara isplaćuje naknadu za rad

Naknada za rad upravniku stambene zajednice koji je izabran iz redova stanara Šta sve treba da zna stambena zajednica koja odluči da upravniku koji je izabran iz redova stanara isplaćuje naknadu za rad

finansijski izvestaj

КЛИНИКА ЗА РЕХАБИЛИТАЦИЈУ «Др.Мирослав Зотовић» Београд, Сокобањска 13 И З В Е Ш Т А Ј O ЕКОНОМСКО ФИНАНСИЈСКОМ ПОСЛОВАЊУ У ПЕРИОДУ ОД 01.01 ДO 31.12.2017 ГОДИНE Б Е О Г Р А Д, ФЕБРУАР 2018.ГOДИНE ИЗВЕШТАЈ

КЛИНИКА ЗА РЕХАБИЛИТАЦИЈУ «Др.Мирослав Зотовић» Београд, Сокобањска 13 И З В Е Ш Т А Ј O ЕКОНОМСКО ФИНАНСИЈСКОМ ПОСЛОВАЊУ У ПЕРИОДУ ОД 01.01 ДO 31.12.2017 ГОДИНE Б Е О Г Р А Д, ФЕБРУАР 2018.ГOДИНE ИЗВЕШТАЈ

Poreska praksa

Poreska praksa za oktobar 2016. godine Mišljenja PDV... 2 Porez na dohodak fizičkih lica..... 7 Porez na dobit pravnih lica... 9 Ostalo (drugi propisi)..... 10 1 POREZ NA DODATU VRIJEDNOST Broj: 03/2-16170/2-16

Poreska praksa za oktobar 2016. godine Mišljenja PDV... 2 Porez na dohodak fizičkih lica..... 7 Porez na dobit pravnih lica... 9 Ostalo (drugi propisi)..... 10 1 POREZ NA DODATU VRIJEDNOST Broj: 03/2-16170/2-16

ЗАДАТАК ЗА ШКОЛСКО ТАКМИЧЕЊЕ ИЗ КЊИГОВОДСТВА 1. Активом предузеће се сматрају: a) залихе б) ревалоризационе резерве в) основна средства г) основни кап

залихе б) ревалоризационе резерве в) основна средства г) основни кап") ЗАДАТАК ЗА ШКОЛСКО ТАКМИЧЕЊЕ ИЗ КЊИГОВОДСТВА 1. Активом предузеће се сматрају: a) залихе б) ревалоризационе резерве в) основна средства г) основни капитал д) добитак 2. Контни оквир представља: a) списак

ЗАДАТАК ЗА ШКОЛСКО ТАКМИЧЕЊЕ ИЗ КЊИГОВОДСТВА 1. Активом предузеће се сматрају: a) залихе б) ревалоризационе резерве в) основна средства г) основни капитал д) добитак 2. Контни оквир представља: a) списак

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgo

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

Obrazac BB-PO-L-AD/08 Za istinitost podataka u ovom Informatoru o izdavaocu i drugim oblicima javnog oglašavanja Izdavaoca u vezi sa izdavanjem i trgovinom izdatih hartija od vrednosti, u skladu sa Zakonom,

НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ

На основу члана 43 став 1 тачка 4 Закона о запошљавању и осигурању за случај незапослености ( Сл. гласник РС, бр. 36/09, 88/10, 38/1 и 113/17), члана 30 Закона о професионалној рехабилитацији и запошљавању

На основу члана 43 став 1 тачка 4 Закона о запошљавању и осигурању за случај незапослености ( Сл. гласник РС, бр. 36/09, 88/10, 38/1 и 113/17), члана 30 Закона о професионалној рехабилитацији и запошљавању

Дванаестомесечни извештај здравствених установа 2018 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравствен

Дванаестомесечни извештај здравствених установа 2018 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравственој установи, попуните обрасцe и податке сачувајте кликом

Дванаестомесечни извештај здравствених установа 2018 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравственој установи, попуните обрасцe и податке сачувајте кликом

Microsoft Word - Rebalans budzeta 2013.doc

Скупштина Градске општине Палилула, на 10. седници одржаној 24. децембра 2013. године, на основу члана 47. и 63. Закона о буџетском систему ( Службени гласник РС, бр. 54/09, 73/10, 101/10, 101/11, 93/12,

Скупштина Градске општине Палилула, на 10. седници одржаној 24. децембра 2013. године, на основу члана 47. и 63. Закона о буџетском систему ( Службени гласник РС, бр. 54/09, 73/10, 101/10, 101/11, 93/12,

НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ

РЕПУБЛИКА СРБИЈА НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ ГРАД СУБОТИЦА На основу члана 43 став 1 тачка 4 Закона о запошљавању и осигурању за случај незапослености ( Сл. гласник РС, бр. 36/09, 88/10, 38/1 и 113/17),

РЕПУБЛИКА СРБИЈА НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ ГРАД СУБОТИЦА На основу члана 43 став 1 тачка 4 Закона о запошљавању и осигурању за случај незапослености ( Сл. гласник РС, бр. 36/09, 88/10, 38/1 и 113/17),

Copy of ZR 2018.xls

ПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 1 0 1 8 3 4 0 7 0 2 1 2 7 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени број КБС НАЗИВ

ПУЊАВА УПРАВА ЗА ТРЕЗОР - ФИЛИЈАЛА 7 5 1 0 1 8 3 4 0 7 0 2 1 2 7 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 Врста посла Јединствени број КБС НАЗИВ

Pravilnik o izmenama i dopunama Pravilnika o poreskoj prijavi za porez po odbitku (Sl.Glasnik 66/2014)

") На основу члана 41. став 13. Закона о пореском поступку и пореској администрацији ( Службени гласник РС, бр. 80/02, 84/02-исправка, 23/03-исправка, 70/03, 55/04, 61/05, 85/05-др. закон, 62/06-др. закон,

На основу члана 41. став 13. Закона о пореском поступку и пореској администрацији ( Службени гласник РС, бр. 80/02, 84/02-исправка, 23/03-исправка, 70/03, 55/04, 61/05, 85/05-др. закон, 62/06-др. закон,

Уредба о условима, начину и поступку ослобођења од царинских и других дажбина на увоз опреме У Сл. гласнику РС број: 95 од године, објављ

Уредба о условима, начину и поступку ослобођења од царинских и других дажбина на увоз опреме У Сл. гласнику РС број: 95 од 08.12. 2018. године, објављен је Закон о улагањима (у даљем тексту: Закон) који

Уредба о условима, начину и поступку ослобођења од царинских и других дажбина на увоз опреме У Сл. гласнику РС број: 95 од 08.12. 2018. године, објављен је Закон о улагањима (у даљем тексту: Закон) који

Reviconov registar propisa Finansijski propisi i vrijednosni papiri Na osnovu člana 25. stav 3. Zakona o deviznom poslovanju ( Službene novine Federac

Na osnovu člana 25. stav 3. Zakona o deviznom poslovanju ( Službene novine Federacije BiH, broj 47/10), federalni ministar finansija - federalni ministar financija donosi PRAVILNIK O NAČINU, ROKOVIMA I

Na osnovu člana 25. stav 3. Zakona o deviznom poslovanju ( Službene novine Federacije BiH, broj 47/10), federalni ministar finansija - federalni ministar financija donosi PRAVILNIK O NAČINU, ROKOVIMA I

ИНВЕСТИЦИЈА

РЕПУБЛИКА СРБИЈА НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ ОПШТИНА БЕЧЕЈ ФИЛИЈАЛА Број: Датум: ПОСЛОДАВАЦ Број: Датум: ЗАХТЕВ СА БИЗНИС ПЛАНОМ ЗА ДОДЕЛУ СУБВЕНЦИJЕ ЗА ЗАПОШЉАВАЊЕ НЕЗАПОСЛЕНИХ ЛИЦА ИЗ КАТЕГОРИЈЕ

РЕПУБЛИКА СРБИЈА НАЦИОНАЛНА СЛУЖБА ЗА ЗАПОШЉАВАЊЕ ОПШТИНА БЕЧЕЈ ФИЛИЈАЛА Број: Датум: ПОСЛОДАВАЦ Број: Датум: ЗАХТЕВ СА БИЗНИС ПЛАНОМ ЗА ДОДЕЛУ СУБВЕНЦИJЕ ЗА ЗАПОШЉАВАЊЕ НЕЗАПОСЛЕНИХ ЛИЦА ИЗ КАТЕГОРИЈЕ

Дванаестомесечни извештај здравствених установа 2017 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравствен

Дванаестомесечни извештај здравствених установа 2017 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравственој установи, попуните обрасцe и податке сачувајте кликом

Дванаестомесечни извештај здравствених установа 2017 Изаберите филијалу, здравствену установу, упишите датум попуњавања, попуните податке о здравственој установи, попуните обрасцe и податке сачувајте кликом