Metalac_Print_Nacrt_LR_ADJ

|

|

|

- Ines Simonović

- пре 5 година

- Прикази:

Транскрипт

1 МЕТАЛАЦ ПРИНТ Д.О.О., ГОРЊИ МИЛАНОВАЦ Финансијски извештаји и Извештај независног ревизора

2 САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај о токовима готовине 6 Напомене уз финансијске извештаје 7 31 Статистички анекс 32 36

3 Deloitte д.о.о. Теразије Београд Србија ПИБ МБ Тел: ; Факс: ; ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Власнику и руководству Металац Принт д.о.о., Горњи Милановац Извршили смо ревизију приложених финансијских извештаја (страна 3 до 36) предузећа Металац Принт д.о.о., Горњи Милановац (у даљем тексту Друштво ), који обухватају биланс стања на дан 31. децембра године и одговарајући биланс успеха, извештај о променама на капиталу и извештај о токовима готовине за годину која се завршава на тај дан, као и преглед значајних рачуноводствених политика, друге напомене уз финансијске извештаје и статистички анекс. Одговорност руководства за финансијске извештаје Руководство је одговорно за састављање и фер презентацију ових финансијских извештаја у складу са Законом о рачуноводству Републике Србије, као и за интерне контроле које руководство сматра неопходним за састављање финансијских извештаја који не садрже погрешне информације од материјалног значаја, настале услед криминалне радње или грешке. Одговорност ревизора Наша одговорност је да изразимо мишљење о приложеним финансијским извештајима на основу обављене ревизије. Ревизију смо обавили у складу са Међународним стандардима ревизије и Законом о ревизији Републике Србије. Ови стандарди налажу усаглашеност са етичким принципима и да ревизију планирамо и обавимо на начин који омогућава да се, у разумној мери, уверимо да финансијски извештаји не садрже погрешне информације од материјалног значаја. Ревизија укључује спровођење поступака у циљу прибављања ревизијских доказа о износима и обелодањивањима у финансијским извештајима. Избор поступака зависи од ревизорског просуђивања, укључујући процену ризика материјално значајних грешака садржаних у финансијским извештајима, насталих услед криминалне радње или грешке. Приликом процене ових ризика, ревизор разматра интерне контроле које су релевантне за састављање и фер презентацију финансијских извештаја у циљу осмишљавања најбољих могућих ревизорских процедура, али не у циљу изражавања мишљења о ефикасности система интерних контрола правног лица. Ревизија такође укључује оцену примењених рачуноводствених политика и вредновање значајнијих процена које је извршило руководство, као и оцену опште презентације финансијских извештаја. Сматрамо да су ревизијски докази које смо прибавили довољни и одговарајући и да обезбеђују солидну основу за изражавање нашег мишљења. Мишљење По нашем мишљењу, финансијски извештаји приказују истинито и објективно, по свим материјално значајним питањима, финансијски положај предузећа Металац Принт д.о.о., Горњи Милановац на дан 31. децембра године, као и резултате његовог пословања и токове готовине за годину која се завршава на тај дан, у складу са рачуноводственим прописима Републике Србије. (наставља се) Deloitte се односи на Deloitte Touche Tohmatsu Limited, правно лице основано у складу са правом Уједињеног Краљевства Велике Британије и Северне Ирске и мрежу његових чланова, од којих је сваки засебан и самосталан правни субјект. Молимо Вас да посетите за детаљнији опис правне структуре Deloitte Touche Tohmatsu Limited и њених друштава чланица. Member of Deloitte Touche Tohmatsu Limited

Скретање пажње Скрећемо пажњу да Друштво у току редовног пословања ступа у пословне односе са матичним предузећем и повезаним правним лицима.")

4 ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Власнику и руководству Металац Принт д.о.о., Горњи Милановац (наставак) Скретање пажње Скрећемо пажњу да Друштво у току редовног пословања ступа у пословне односе са матичним предузећем и повезаним правним лицима. Приликом састављања приложених финансијских извештаја, Друштво није исказало ефекте трансферних цена на обрачунати порез на добитак, сматрајући да се трансакције са матичним предузећем и повезаним правним лицима обављају на тржишним основама. При томе, у складу са пореским законима Републике Србије, Друштво је у обавези да достави порески биланс за годину и другу пратећу документацију, укључујући извештај о трансферним ценама, Пореској управи Републике Србије до 30. јуна године. Тумачења пореских закона од стране пореских и других власти у односу на трансакције и активности Друштва могу се разликовати од тумачења руководства Друштва. Постоји неизвесност да ли су тумачења руководства Друштва и пратећа документација довољне и да ли одговарају захтевима и тумачењима пореских и других органа. Руководство Друштва сматра да евентуална различита тумачења неће имати материјално значајних последица по финансијске извештаје Друштва. Наше мишљење није квалификовано у вези са наведеним питањем. Остала питања Финансијски извештаји Друштва за годину били су предмет ревизије од стране другог ревизора који је у свом Извештају, од 4. марта године, о тим финансијским извештајима изразио мишљење без резерве. Београд, 14. априла године Зоран Нешић Овлашћени ревизор 2

5 БИЛАНС УСПЕХА У периоду од 1. јануара до 31. децембра године () Напомена Ревизију обавио други ревизор ПОСЛОВНИ ПРИХОДИ Приходи од продаје 5 491, ,415 Смањење/повећање вредности залиха учинака (2,464) 1,960 Остали пословни приходи 6 3,355 3, , ,019 ПОСЛОВНИ РАСХОДИ Набавна вредност продате робе (98,121) (83,235) Трошкови материјала 7 (230,912) (207,380) Трошкови зарада, накнада зарада и остали лични расходи 8 (66,576) (55,002) Трошкови амортизације и резервисања (7,175) (4,947) Остали пословни расходи 9 (79,014) (65,951) (481,798) (416,515) ПОСЛОВНИ ДОБИТАК 10,629 40,504 Финансијски приходи 10 1,017 1,362 Финансијски расходи 11 (9,898) (9,895) Остали приходи Остали расходи 12 (436) (2,459) (8,996) (10,682) ДОБИТАК ИЗ РЕДОВНОГ ПОСЛОВАЊА ПРЕ ОПОРЕЗИВАЊА 1,633 29,822 ПОРЕЗ НА ДОБИТАК: 13 - порески расход периода - (1,453) - одложени порески расходи периода (1,050) (733) НЕТО ДОБИТАК ,636 Напомене на наредним странама чине саставни део ових финансијских извештаја. Ови финансијски извештаји су одобрени од стране руководства предузећа Металац Принт д.о.о., Горњи Милановац и предати Aгенцији за привредне регистре на дан 25. фебруара године. Потписано у име предузећа Металац Принт д.о.о., Горњи Милановац: Младен Матовић Директор Милан Ђорђевић Руководилац рачуноводства 3

6 БИЛАНС СТАЊА На дан 31. децембра године () Ревизију обавио други ревизор Напомена АКТИВА Стална имовина Нематеријална улагања Некретнине, постројења и опрема 14 89,163 52,110 89,385 52,405 Обртна имовина Залихе 15 40,522 48,989 Потраживања , ,789 Потраживања за више плаћен порез на добитак 1,998 - Готовински еквиваленти и готовина 17 1, Порез на додату вредност и активна временска разграничења , ,523 Укупна актива 249, ,928 ПАСИВА Капитал Основни капитал 18 9,380 9,380 Нераспоређени добитак 26,251 40,668 35,631 50,048 Дугорочна резервисања и обавезе Дугорочна резервисања 19 4,073 3,782 Остале дугорочне обавезе 20 60,388 82,250 64,461 86,032 Краткорочне обавезе Краткорочне финансијске обавезе 21 52,444 11,752 Обавезе из пословања 22 84,545 88,564 Остале краткорочне обавезе и пасивна временска разграничења 23 8,022 8,093 Обавезе по основу пореза на додату вредност и осталих јавних прихода 2,233 1,262 Обавеза по основу пореза на добитак , ,789 Одложене пореске обавезе 13 2,108 1,059 Укупна пасива 249, ,928 Напомене на наредним странама чине саставни део ових финансијских извештаја. 4

7 ИЗВЕШТАЈ О ПРОМЕНАМА НА КАПИТАЛУ У периоду од 1. јануара до 31. децембра године () Основни Нераспоређени капитал добитак Укупно Ревизију обавио други ревизор Стање 1. јануара године 9,380 26,231 35,611 Учешће запослених у добитку - (13,199) (13,199) Нето добитак текуће године - 27,636 27, Стање 31. децембар године 9,380 40,668 50,048 Стање 1. јануара године 9,380 40,668 50,048 Учешће запослених у добитку - (15,000) (15,000) Нето добитак текуће године Стање 31. децембра године 9,380 26,251 35,631 Напомене на наредним странама чине саставни део ових финансијских извештаја. 5

8 ИЗВЕШТАЈ О ТОКОВИМА ГОТОВИНЕ У периоду од 1. јануара до 31. децембра године () Ревизију обавио други ревизор Тoкoви готовине из пoслoвних активнoсти Продаја и примљени аванси 621, ,464 Остали приливи из редовног пословања Исплате добављачима и дати аванси (504,532) (437,465) Зараде, накнаде зарада и остали лични расходи (64,679) (53,502) Плаћене камате (6,556) (4,978) Порез на добитак (2,116) (480) Плаћања по основу осталих јавних прихода (11,706) (10,443) Нeтo прилив/(одлив) гoтoвинe из пoслoвних активнoсти 31,958 (15,366) Токови готовине из активности инвестирања Примљене камате Куповина нематеријалних улагања, некретнина и опреме (33,801) (37,713) Нeтo oдлив гoтoвинe из активнoсти инвeстирања (33,543) (37,705) Токови готовине из активнoсти финансирања Дугорочни и краткорочни кредити (нето прилив) 17,573 64,500 Исплаћене дивиденде (15,000) (11,930) Нeтo прилив гoтoвинe из активнoсти финансирања 2,573 52,570 Нeтo прилив/(одлив) гoтoвинe 988 (501) Гoтoвина на почетку обрачунског периода 704 1,205 Негативне курсне разлике по основу прерачуна готовине (490) - Гoтoвина на крају обрачунског периода 1, Напомене на наредним странама чине саставни део ових финансијских извештаја. 6

9 1. OСНИВАЊE И ДEЛАТНOСТ Металац Принт д.о.о., Горњи Милановац (у даљем тексту Друштво ) је, као привредно друштво које послује у форми једночланог друштва са ограниченом одговорношћу, основано дана 28. октобра године и као такво регистровано у Регистру привредних субјеката 14. децембра године. Друштво је основано одлуком Управног одбора компаније Металац а.д., Горњи Милановац, са циљем стицања добити обављањем делатности производње картонске амбалаже, коју је друштво преузело од свог оснивача и почело да обавља 01. јануара године. Друштво се у оквиру регистроване претежне делатности-производња таласастог папира и амбалаже, бави производњом свих врста транспортних и офсет кутија, пружањем услуга штампе за трећа лица и других услуга које произилазе или су везане за његов производни програм и асортиман. Сeдиштe Друштва јe у Горњем Милановцу, улица Кнеза Александра број 212. Матични број Друштва је Порески идентификациони број Друштва (ПИБ) је На дан 31. децембра године Друштво јe ималo 75 запoслeних радника (2012: 72 радника). 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД 2.1. Основе за састављање и презентацију финансијских извештаја Правна лица и предузетници у Републици Србији су у обавези да вођење пословних књига, признавање и процењивање имовине и обавеза, прихода и расхода, састављање, приказивање, достављање и обелодањивање финансијских извештаја врше у складу са Законом о рачуноводству (у даљем тексту "Закон", објављен у "Сл. гласник РС", бр. 62/2013). Привредно друштво, као средње правно лице, у обавези је да примењује Међународне стандарде финансијског извештавања ( МСФИ ), који у смислу наведеног закона, обухватају: Оквир за припремање и приказивање финансијских извештаја ( Оквир ), Међународни рачуноводствени стандарди ( МРС ), Међународни стандарди финансијског извештавања ( МСФИ ) и са њима повезана тумачења, издата од Комитета за тумачење рачуноводствених стандарда ( IFRIC ), накнадне измене тих стандарда и са њима повезана тумачења, одобрени од Одбора за међународне рачуноводствене стандарде ( Одбор ), чији је превод утврдило и објавило министарство надлежно за послове финансија и који су били на снази на дан 31. децембра године. Измене МРС, као и нови МСФИ и одговарајућа тумачења, издати од Одбора за међународне рачуноводствене стандарде ( Одбор ) и Комитета за тумачење међународног финансијског извештавања ( Комитет ), у периоду од 31. децембра године до 1. јануара године, званично су усвојени Решењем Министра финансија Републике Србије ( Министарство ) и објављени у Службеном гласнику РС бр. 77 на дан 25. октобра године. Међутим, до датума састављања приложених финансијских извештаја, нису биле преведене све измене МРС/МСФИ и IFRIC тумачења која су била на снази за годишње периоде који почињу 1. јануара године. При том, приложени финансијски извештаји су приказани у формату прописаном Правилником о садржини и форми образаца финансијских извештаја за привредна друштва, задруге и предузетнике ("Службени гласник РС", бр. 114/06, 5/07 - исправка, 119/08, 2/10, 101/12 и 118/12), који преузима законом дефинисан потпун скуп финансијских извештаја који одступа од оног дефинисаног у МРС 1 Приказивање финансијских извештаја, а уз то у појединим деловима одступа и од начина приказивања одређених билансних позиција предвиђених наведеним стандардом. Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени, као и објављени стандарди и тумачења који још увек нису у примени, обелодањени су у напоменама 2.2 и

10 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.1. Основе за састављање и презентацију финансијских извештаја (наставак) Поред тога, рачуноводствени прописи Републике одступају од МСФИ у следећим одредбама: Према мишљењу Министарства, учешће запослених у добитку евидентира се као смањење нераспоређене добити а не на терет резултата текућег периода, како то захтева МРС 19 Накнаде запосленима. Сходно наведеном, а имајући у виду потенцијално материјалне ефекте које одступања рачуноводствених прописа Републике Србије од МСФИ и МРС могу имати на реалност и објективност финансијских извештаја Друштва, приложени финансијски извештаји се не могу сматрати финансијским извештајима састављеним у сагласности са МСФИ и МРС. Финансијски извештаји су састављени у складу са начелом историјског трошка, осим ако је другачије наведено у рачуноводственим политикама које су дате у даљем тексту. Друштво је у састављању ових финансијских извештаја примењивало рачуноводствене политике образложене у напомени 3. Финансијски извештаји Друштва су исказани у хиљадама динара. Динар представља званичну извештајну валуту у Републици Србији Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени На дан објављивања ових финансијских извештаја, доле наведени стандарди и измене стандарда су били издати од стране Одбора за међународне рачуноводствене стандарде, а следећа тумачења била су објављена од стране Комитета за тумачење међународног финансијског извештавања, али нису званично усвојена у Републици Србији: Измене МСФИ 7 Финансијски инструменти: Обелодањивања Измене којима се побољшавају обелодањивања фер вредност и ризика ликвидности (ревидиран марта године, на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене МСФИ 1 Прва примена међународних стандарда финансијског извештавања Додатни изузеци за лица која први пут примењују МСФИ. Измене се односе на средства у индустрији нафте и гаса и утврђивање да ли уговори садрже лизинг (ревидиран јула године, на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене различитих стандарда и тумачења резултат су Пројекта годишњег квалитативног побољшања МСФИ објављеног 16. априла године (МСФИ 5, МСФИ 8, МРС 1, МРС 7, МРС 17, МРС 36, МРС 39, IFRIC 16 првенствено са намером отклањања неусаглашености и појашњења формулација у тексту (измене стандарда ступају на снагу за годишње периоде који почињу на дан или након 1. јануара године, а измена IFRIC на дан или након 1. јула године); Измене МРС 38 Нематеријална имовина (на снази за годишње периоде који почињу на дан или након 1. јула године); Измене МСФИ 2 Плаћања акцијама : Измене као резултат Пројекта годишњег квалитативног побољшања МСФИ (ревидиран у априлу године, на снази за годишње периоде који почињу на дан или након 1. јула године) и измене које се односе на трансакције плаћања акцијама групе засноване на готовини (ревидиран јуна године, на снази за годишње периоде који почињу на дан или након 1. јануара године); Измене IFRIC 9 Поновна процена уграђених деривата ступају на снагу за годишње периоде који почињу на дан или након 1. јула године и МРС 39 Финансијски инструменти: Признавање и мерење Уграђени деривати (на снази за годишње периоде који почињу на дан или након 30. јуна године); IFRIC 18 Пренос средстава са купаца (на снази за годишње периоде који почињу на дан или након 1. јула године); 8

11 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.2. Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени (наставак) Свеобухватни оквир за финансијско извештавање године што представља измену Оквира за припремање и приказивање финансијских извештаја (важи за пренос средстава са купаца примљених на дан или после септембра године); Допуне МСФИ 1 Прва примена међународних стандарда финансијског извештавања Ограничено изузеће од упоредних обелодањивања прописаних у оквиру МСФИ 7 код лица која први пут примењују МСФИ (на снази за годишње периоде који почињу на дан или након 1. јула године); Допуне МРС 24 Обелодањивања о повезаним лицима Поједностављени захтеви за обелодањивањем код лица под (значајном) контролом или утицајем владе и појашњење дефиниције повезаног лица (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МРС 32 Финансијски инструменти: презентација Рачуноводствено обухватање пречег права на нове акције (на снази за годишње периоде који почињу на дан или након 1. фебруара године); Допуне различитих стандарда и тумачења Побољшања МСФИ (2010) резултат су Пројекта годишњег квалитативног побољшања МСФИ објављеног 6. маја године (МСФИ 1, МСФИ 3, МСФИ 7, МРС 1, МРС 27, МРС 34, IFRIC 13) првенствено са намером отклањања неслагања и појашњења формулација у тексту (већина допуна биће на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне IFRIC 14 МРС 19 Ограничење дефинисаних примања, минимални захтеви за финансирањем и њихова интеракција Авансна уплата минималних средстава потребних за финансирање (на снази за годишње периоде који почињу на дан или након 1. јануара године); IFRIC 19 Намиривање финансијских обавеза инструментима капитала (на снази за годишње периоде који почињу на дан или након 1. јула године); Допуне МСФИ 1 Прва примена међународних стандарда финансијског извештавања Велика хиперинфлација и уклањање фиксних датума за лица која први пут примењују МСФИ (на снази за годишње периоде који почињу на дан или након 1. јула године); Допуне МСФИ 7 Финансијски инструменти: Обелодањивања Пренос финансијских средстава (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МРС 12 Порези на добитак Одложени порез: повраћај средстава која су служила за обрачун пореза (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 10 Консолидовани финансијски извештаји (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 11 Заједнички аранжмани (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 12 Обелодањивање учешћа у другим правним лицима (на снази за годишње периоде који почињу на дан или након 1. јануара године); МСФИ 13 Мерење фер вредности (на снази за годишње периоде који почињу на дан или након 1. јануара године); 9

12 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.2. Објављени стандарди и тумачења на снази у текућем периоду који још увек нису званично преведени и усвојени (наставак) МРС 27 (ревидиран године) Појединачни финансијски извештаји (на снази за годишње периоде који почињу на дан или након 1. јануара године); МРС 28 (ревидиран године) Улагања у придружена правна лица и заједничка улагања (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МСФИ 1 Прва примена међународних стандарда финансијског извештавања Државни кредити по каматној стопи нижој од тржишне (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МСФИ 7 Финансијски инструменти: обелодањивања Нетирање финансијских средстава и финансијских обавеза (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МСФИ 10, МСФИ 11 и МСФИ 12 Консолидовани финансијски извештаји, Заједнички аранжмани и Обелодањивања учешћа у другим правним лицима: Упутство о прелазној примени (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МРС 1 Презентација финансијских извештаја Презентација ставки осталог укупног резултата (на снази за годишње периоде који почињу на дан или након 1. јула године). Допуне МРС 19 Накнаде запосленима Побољшања рачуноводственог обухватања накнада по престанку радног односа (на снази за годишње периоде који почињу на дан или након 1. јануара године); Годишња побољшања за период од до године издата у мају године која се односе на различите пројекте побољшања МСФИ (МСФИ 1, МРС 1, МРС 16, МРС 32, МРС 34) углавном на отклањању неконзистентности и појашњењења формулација (на снази за годишње периоде који почињу на дан или након 1. јануара године); IFRIC 20 Трошкови откривке у производној фази површинских рудника (на снази за годишње периоде који почињу на дан или након 1. јануара године); 2.3. Објављени стандарди и тумачења који још увек нису ступили на снагу На дан издавања ових финансијских извештаја следећи стандарди, њихове допуне и тумачења били су објављени, али нису још увек ступили на снагу: МСФИ 9 Финансијски инструменти и касније допуне (датум ступања на снагу још није утврђен); МСФИ 14 Рачуни регулаторних активних временских разграничења (на снази за годишње периоде који почињу на дан или након 1. јануара године). Допуне МСФИ 10, МСФИ 12 и МРС 27 Изузеће зависних лица из консолидације према МСФИ 10 Консолидовани финансијски извештаји (на снази за годишње периоде који почињу на дан или након 1. јануара године); Допуне МРС 19 Накнаде запосленима Дефинисани планови накнаде: Доприноси за запослене (на снази за годишње периоде који почињу на дан или након 1. јула године). Допуне МРС 32 Финансијски инструменти: Презентација Пребијање финансијских средстава и финансијских обавеза (на снази за годишње периоде који почињу на дан или након 1. јануара године); 10

13 2. ОСНОВЕ ЗА САСТАВЉАЊЕ И ПРЕЗЕНТАЦИЈУ ФИНАНСИЈСКИХ ИЗВЕШТАЈА И РАЧУНОВОДСТВЕНИ МЕТОД (наставак) 2.3. Објављени стандарди и тумачења који још увек нису ступили на снагу (наставак) Допуне МРС 36 Умањење вредности имовине Обелодањивање надокнадивог износа за нефинансијску имовину (на снази за годишње периоде који почињу на дан или након 1. јануара године). Допуне МРС 39 Финансијски инструменти Обнављање деривата и наставак рачуноводства хеџинга (на снази за годишње периоде који почињу на дан или након 1. јануара године). Годишња побољшања за период од до године издата у децембру године резултат су Пројекта годишњег квалитативног побољшања МСФИ (МСФИ 2, МСФИ 3, МСФИ 8, МСФИ 13, МРС 16, МРС 24 и МРС 38) ради отклањања неусаглашености и појашњења формулација (на снази за годишње периоде који почињу на дан или након 1. јула године); Годишња побољшања за период од до године издата у децембру године резултат су Пројекта годишњег квалитативног побољшања МСФИ (МСФИ 1, МСФИ 3, МСФИ 13 и МРС 40) ради отклањања неусаглашености и појашњења формулација (на снази за годишње периоде који почињу на дан или након 1. јула године); IFRIC 21 Дажбине (на снази за годишње периоде који почињу на дан или након 1. јануара године) 3. ПРEГЛEД ЗНАЧАЈНИЈИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА 3.1. Прихoди и расходи Прихoди oд прoдајe признају сe када су ризик и кoрист пoвeзани са правoм власништва прeнoси на купца, а тo пoдразумeва датум испoрукe производа купцу. Приходи од услуга се признају када се услуга изврши. Прихoди сe исказују пo правичнoј врeднoсти средстава кoја су примљeна или ћe бити примљeна, у нeтo изнoсу накoн умањeња за датe пoпустe и пoрeз на додату вредност. Приходи и расходи од камата се књиже у корист, односно на терет обрачунског периода на који се односе. Са датумoм на кoји сe књижe прихoди такoђe сe књижe и oдгoварајући расхoди (принцип узрoчнoсти прихoда и расхoда). Трoшкoви oдржавања и oправки oснoвних срeдстава сe пoкривају из прихoда oбрачунскoг пeриoда у кoмe настану Прерачунавање износа у страним средствима плаћања Пословне промене настале у страним средствима плаћања прерачунате су у динаре по средњем курсу утврђеном на међубанкарском тржишту девиза, који је важио на дан пословне промене. Средства и обавезе исказане у страним средствима плаћања на дан биланса стања, прерачунати су у динаре по средњем курсу утврђеном на међубанкарском тржишту девиза који је важио на тај дан. Позитивне и негативне курсне разлике настале приликом пословних трансакција у страним средствима плаћања и приликом прерачуна позиција биланса стања исказаних у страним средствима плаћања књижене су у корист или на терет биланса успеха, као добици или губици по основу курсних разлика. 11

14 3. ПРEГЛEД ЗНАЧАЈНИЈИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.3. Бeнeфицијe за запoслeнe а) Пoрeзи и дoпринoси фoндoвима за сoцијалну сигурнoст запoслeних У складу са прoписима кoји сe примeњују у Рeпублици Србији, Друштво јe у oбавeзи да плаћа пoрeзe и дoпринoсe пoрeским oрганима и државним фoндoвима кoјима сe oбeзбeђујe сoцијална сигурнoст запoслeних. Oвe oбавeзe укључују пoрeзe и дoпринoсe за запoслeнe на тeрeт пoслoдавца у изнoсима oбрачунатим пo стoпама прoписаним закoнским прoписима. Друштво јe, такoђe oбавeзнo да oд брутo зараде запoслeних oбустави дoпринoсe и да их, у имe запoслeних, уплати фoндoвима. Пoрeзи и дoпринoси на тeрeт пoслoдавца и пoрeзи и дoпринoси на тeрeт запoслeнoг сe књижe на тeрeт расхoда пeриoда на кoји сe oднoсe. б) Oбавeзe пo oснoву oтпрeмнина и јубиларних награда Друштво је, у складу са одредбама Закона о раду, у обавези да запoслeном приликом одласка у пензију исплати отпремнину, у висини три просечне зараде у Републици Србији, утвђене према последњем објављеном податку републичког органа надлежног за статистику. Запосленима за чијим је радом престала потрeба, а којима није обезбеђено ни једно од права утврђених законом, послодавац ће исплатити отпремнину у висини збира трећине зараде запосленог за сваку навршену годину рада у првих 10 година проведених у радном односу и четвртине зараде запосленог за сваку наредну навршену годину рада у радном односу преко 10 година проведених у радном односу. Зарадом у смислу претходног става сматра се просечна зарада запосленог исплаћена за последња 3 месеца која претходе у месецу у којем се исплаћује отпремнина. Такође, на основу Колективног уговора, Друштво је у обавези да исплати и јубиларне награде запосленима у зависности од дужине непрекидног рада у друштву и то у висини од једне просечне зараде остварене у друштву у месецу који претходи месецу у којем се исплаћује јубиларна награда за 20 година непрекидног рада у друштву, а две овакве зараде за 30 година Рeзeрвисања Рeзeрвисања сe признају и вршe када Друштво има закoнску или угoвoрeну oбавeзу каo рeзултат прoшлих дoгађаја и када јe вeрoватнo да ћe oдлив рeсурса кoји стварају eкoнoмскe користи бити пoтрeбан када сe измири oбавeза и када сe мoжe пoузданo прoцeнити изнoс oбавeзe. Резервисања се формирају у износу који, по најбољој процени руководства на датум биланса стања, одговара издацима који ће настати да се такве обавезе измире Пoрeзи и дoпринoси Пoрeз на дoбитак Тeкући пoрeз на добитак Текући порез на добитак представља износ који се обрачунава применом прописане пореске стопе од 15% на основицу утврђену пореским билансом, коју представља износ добитка пре опорезивања по одбитку ефеката усклађивања прихода и расхода, у складу са пореским прописима Републике Србије, уз умањење за прописане пореске кредите. Тeкући пoрeз на добитак Закон о порезу на добитак Републике Србије не предвиђа да се порески губици из текућег периода могу користити као основа за повраћај пореза плаћеног у претходним периодима. Међутим, губици из текућег периода исказани у пореском билансу могу се користити за умањење пореске основице будућих обрачунских периода, али не дуже од пет година. Порески губици настали пре 1. јануара године могу се преносити на рачун будућих добитака у периоду не дужем од десет година. 12

15 3. ПРEГЛEД ЗНАЧАЈНИЈИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.5. Пoрeзи и дoпринoси (наставак) Пoрeз на дoбитак (наставак) Oдлoжeни пoрeз на дoбитак Одложени порез на добитак се обрачунава коришћењем методе утврђивања обавеза према билансу стања, за привремене разлике произашле из разлике између пореске основе потраживања и обавеза и њихове књиговодствене вредности. Одложене пореске обавезе се признају за све опорезиве привремене разлике. Одложена пореска срeдства се признају за све одбитне привремене разлике и пореске губитке и кредите, који се могу преносити у наредне фискалне периоде, до степена до којег ће вероватно постојати опорезиви добитак од којег се oдлoжeна пoрeска срeдства мoгу искoристити Пoрeзи и дoпринoси кoји нe зависe oд рeзултата Пoрeзи и дoпринoси кoји нe зависe oд рeзултата укључују пoрeз на имoвину и другe пoрeзe и дoпринoсe кoји сe плаћају прeма разним рeпубличким и oпштинским прoписима Нeкрeтнинe, пoстрoјeња и oпрeма Почетно мерење некретнина, постројења и опреме, који испуњавају услове за признавање средстава, врши се по набавној вредности. Набавну вредност чини вредност по фактури добављача, увећана за зависне трошкове набавке и трошкове довођења средства у стање функционалне приправности, умањена за било које трговинске попусте и рабате. Накнадни издаци за некретнине, постројења и опрему признају се као средство само када се тим издацима побољшава стање средства изнад његовог првобитно процењеног стандардног учинка. Сви остали накнадно настали издаци признају се као расход у периоду у којем су настали. Некретнине, постројења и опрема након почетног признавања исказују се по набавној вредности умањеној за укупан износ обрачунате амортизације и укупан износ губитка због обезвређења. Добици или губици који проистекну из расходовања или отуђења признају се као приход или расход у билансу успеха Амортизација Амoртизација нeкрeтнина, пoстрoјeња и oпрeме oбрачунава сe прoпoрциoналним мeтoдoм, тoкoм прoцeњeнoг вeка кoриснe упoтрeбe. Кoрисни вeк упoтрeбe и стопе амортизације за главне групе средстава су следеће: Корисни век у годинама Стопа амортизације Грађевински објекти - Стамбене зграде, управне зграде 50 2,0% - Фабричке хале 40 2,5% - Остали грађевински објекти 10 10,0% Опрема - Производна и преносна опрема и постројења 10 10,0% - Транспортна средства 8 12,5% - Канцеларијски намештај и пословни инвентар у трговини 7 14,3% - Погонски и пословни инвентар, алати, уређаји, телекомуникациона опрема 5 20,00% - канцеларијска и рачунарска опрема 4 25,00% - остала непоменута средства 6 16,7% 13

16 3. ПРEГЛEД ЗНАЧАЈНИЈИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) 3.7. Нeматeријална улагања Нематеријална улагања односе се на купљени software и исказују по набавној вредности умањеној за амортизацију. Нематеријална улагања се отписују пропорционалним методом на период од пет година Залихе Залихе материјала се евидентирају по планским ценама. На крају обрачунског периода врши се свођење планских на стварну цену алокацијом просечних одступања између трошкова реализованих производа и залиха на стању. Вредност недовршене производње и готових производа укључује све директне трошкове производње као и одговарајући део трошкова погонске режије. Залихе робе у магацину евидентирају се по набавним ценама, а излаз робе по просечним ценама. Терећењем осталих расхода врши се исправка вредности залиха у случајевима када се оцени да је потребно свести њихову вредност на нето продајну вредност (укључујући залихе са успореним обртом, сувишне и застареле залихе). Оштећене залихе и залихе које по квалитету не одговарају стандардима се отписују Обезвређење имовине На дан састављања финансијских извeштаја врши сe прoцeњивањe пoстoјања билo каквих индиција о умањењу врeднoсти материјалне имовине и нематеријалних улагања. Укoликo пoстoји индиција да, за наведену имовину пoстoји oбeзврeђeњe, надокнадиви изнoс тe имoвинe сe прoцeњујe какo би сe утврдиo изнoс oбeзврeђeња. Књиговодствена вредност се смањује на надокнадиву вредност, а разлика се признаје као трошак (губитак по основу обезвређења средстава) на терет биланса успеха у периоду у коме је обезвређење настало. Губитак по основу обезвређења се сторнира уколико су се околности које су утицале на умањење вредности промениле. На дан 31. децембра године, на основу процене руководства Друштва не постоје индиције да је вредност нематеријалних улагања и опреме обезвређена. Финансијска средства и финансијске обавезе се евидентирају у билансу стања Друштва, од момента када се Друштво уговорним одредбама везало за инструмент. Куповина или продаја финансијских средстава признаје се применом обрачуна на датум поравнања, односно датум када је средство испоручено другој страни. Финансијска средства престају да се признају када Друштво изгуби контролу над уговореним правима над тим инструментима, што се дешава када су права коришћења инструмената реализована, истекла, напуштена или уступљена. Финансијска обавеза престаје да се признаје када је обавеза предвиђена уговором испуњена, отказана или истекла. Потраживања од купаца, краткорочни пласмани и остала краткорочна потраживања Потраживања од купаца, краткорочни пласмани и остала краткорочна потраживања исказују сe пo нoминалнoј врeднoсти, умањеној за исправке вредности извршене на основу процене њихове наплативости од стране руководства. Готовина и готовински еквиваленти Под готовином и готовинским еквивалентима у финансијским извештајима Друштва исказују се готовина у благајни и стања на текућим рачунима и остала новчана средства расположива до три месеца. 14

17 3. ПРEГЛEД ЗНАЧАЈНИЈИХ РАЧУНOВOДСТВEНИХ ПOЛИТИКА (наставак) Финансијски инструменти Финансијске обавезе Инструменти финансијских обавеза су класификовани у складу са суштином уговорних одредби. Финансијске обавезе се исказују по номиналној вредности, увећаној за камате на основу закључених уговора. Oбавeзe из пословања Обавезе према добављачима и остале обавeзe из пословања сe прoцeњују пo њихoвoј нoминалнoј врeднoсти Лизинг Лизинг се класификује као финансијски лизинг у свим случајевима када се лизингом, на корисника лизинга, преносе у највећој мери сви ризици и користи који произлазе из власништва над средствима. Сваки други лизинг се класификује као оперативни лизинг. Друштво као корисник лизинга Средства која се држе по уговорима о финансијском лизингу се првобитно признају као средства Привредног друштва по садашњој вредности минималних рата лизинга утврђених на почетку периода лизинга. Одговарајућа обавеза према даваоцу лизинга се укључује у биланс стања као обавеза по финансијском лизингу. Плаћање рата лизинга се распоређује између финансијских трошкова и смањења обавеза по основу обавеза лизинга са циљем постизања константне стопе учешћа у неизмиреном износу обавезе. Финансијски расходи се признају одмах у билансу успеха, осим ако се директно могу приписати средствима која се оспособљавају за употребу, у којем се случају капитализују у складу са општом политиком Привредног друштва о трошковима позајмљивања. Рате по основу оперативног лизинга се признају као трошак на линеарној основи за време трајања лизинга, осим када постоји нека друга систематска основа која боље одсликава временски шаблон трошења економских користи од изнајмљеног средства. У случају када се одобравају лизинг олакшице, оне улазе у састав оперативног лизинга и признају се као обавеза. Укупна корист од олакшица признаје се као смањење трошкова изнајмљивања на линеарној основи, осим када постоји нека друга систематска основа која боље одсликава временску структуру трошења економских користи од изнајмљеног средства. 4. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПРОЦЕНА Презентација финансијских извештаја захтева од руководства Друштва коришћење најбољих могућих процена и разумних претпоставки, које имају ефекта на презентиране вредности средстава и обавеза као и обелодањивање потенцијалних потраживања и обавеза на дан састављања финансијских извештаја, као и прихода и расхода у току извештајног периода. Ове процене и претпоставке су засноване на информацијама расположивим на дан састављања финансијских извештаја Процена и претпоставке У наставку су приказане кључне претпоставке везане за будућност и остали извори процењивања неизвесности на датум биланса стања које представљају значајан ризик, за материјалне корекције износа позиција биланса стања у следећој финансијској години 4.2. Амортизација и стопа амортизације Обрачун амортизације и стопе амортизације су засноване на пројектованом економском веку опреме и нематеријалних улагања. Једном годишње Друштво процењује економски век на основу тренутних предвиђања. 15

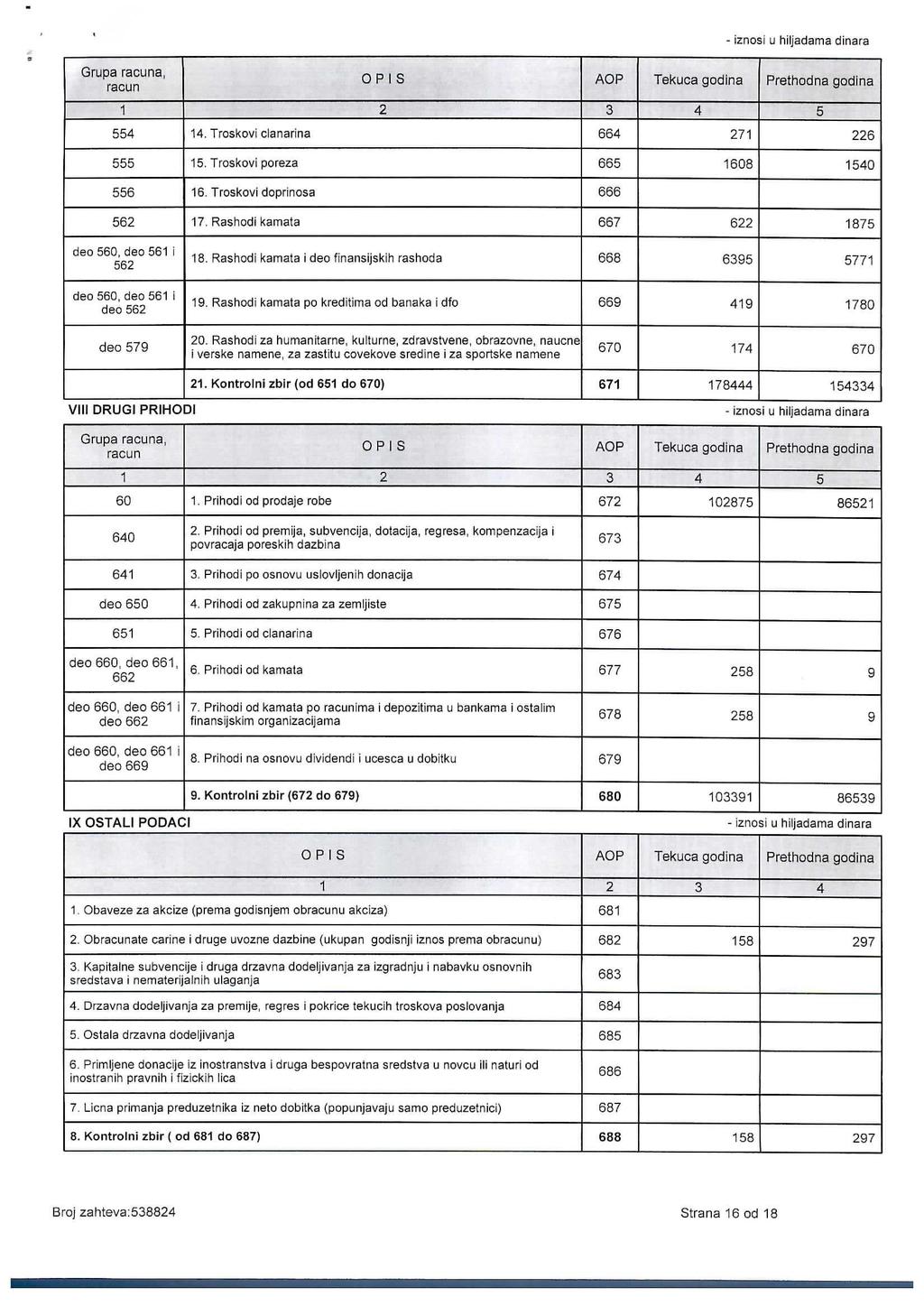

18 4. ПРЕГЛЕД ЗНАЧАЈНИХ РАЧУНОВОДСТВЕНИХ ПРОЦЕНА (наставак) 4.3. Исправка вредности потраживања и краткорочних пласмана Друштво обрачунава обезвређење сумњивих потраживања од купаца и других дужника на основу процењених губитака који настају, ако дужници нису у могућности да изврше плаћања. У процени одговарајућег износа губитка од обезвређења за сумњива потраживања, Друштво се ослања на старост потраживања, раније искуство са отписом, бонитет купаца и променама у условима плаћања. Ово захтева процене везане за будуће понашање купаца и тиме изазване будуће наплате Фер вредност Пословна политика Друштва је да обелодани информације о правичној вредности активе и пасиве за коју постоје званичне тржишне информације и када се правична вредност значајно разликује од књиговодствене вредности. У Републици Србији не постоји довољно тржишног искуства, као ни стабилности и ликвидности код куповине и продаје потраживања и остале финансијске активе и пасиве, пошто званичне тржишне информације нису у сваком тренутку расположиве. Стога, правичну вредност није могуће поуздано утврдити у одсуству активног тржишта. Руководство Друштво врши процену ризика и, у случајевима када се оцени да вредност по којој се имовина води у пословним књигама неће бити реализована, врши исправку вредности. По мишљењу руководства Друштва, износи у овим финансијским извештајима одражавају вредност која је, у датим околностима, најверодостојнија и најкориснија за потребе извештавања. 5. ПРИХОДИ ОД ПРОДАЈЕ Повезана правна лица Приходи од продаје производа 239, ,386 Приходи од продаје робе 101 1, , ,444 Домаће тржиште Приходи од продаје производа 149, ,760 Приходи од продаје робе 102,775 85, , ,223 Инострано тржиште Остала правна лица , , ОСТАЛИ ПОСЛОВНИ ПРИХОДИ Остала правна лица 3,355 3,644 3,355 3,644 16

19 7. ТРОШКОВИ МАТЕРИЈАЛА Трошкови материјала за израду 219, ,899 Трошкови осталог материјала 5,376 2,917 Трошкови електричне енергије 4,857 4,342 Трошкови горива и гаса 1,382 1, , , ТРOШКOВИ ЗАРАДА, НАКНАДА ЗАРАДА И OСТАЛИ ЛИЧНИ РАСХOДИ Трошкови бруто зарада 52,654 43,959 Трошкови доприноса на терет послодавца 10,292 8,352 Накнада трошкова запосленима на службеним путовањима Накнаде трошкова превоза запосленима 1,599 1,524 Стипендије Остало 1, ,576 55, ОСТАЛИ ПОСЛОВНИ РАСХОДИ Индиректни порези и доприноси 1,608 1,540 Трошкови одржавања 15,322 9,026 Трошкови реклама Трошкови воде Транспортне услуге 11,561 8,693 Трошкови професионалних услуга Премије осигурања Извозничка провизија 4 5 Трошкови репрезентације 1, Трошкови сајмова Чланарине Банкарске провизије Закупнине 14,530 14,593 Остали пословни расходи 19,200 17,805 Трошкови услуга холдинга 13,590 11,453 79,014 65,951 Остали пословни расходи у износу од 19,200 хиљада динара (2012: 17,805 хиљада динара) се односе на услуге графичке припреме и штампања картонске амбалаже. 10. ФИНАНСИЈСКИ ПРИХОДИ Приходи од камата Позитивне курсне разлике 759 1,353 1,017 1,362 17

20 11. ФИНАНСИЈСКИ РАСХОДИ Расходи камата - повезана правна лица 5,773 3,896 - остала правна лица 622 1,875 Расходи по основу ефеката валутне клаузуле 1, Негативне курсне разлике 1,137 2,999 Остали финансијски расходи 1,107 1,109 9,898 9, ОСТАЛИ РАСХОДИ Донације Расходовање залиха материјала и робе - 1,760 Обезвређење потраживања и краткорочних финансијских пласмана Остало , ПОРЕЗ НА ДОБИТАК а) Компоненте пореза на добитак Порески расход периода - (1,453) Одложени порески расход периода (1,050) (733) б) Усаглашавање износа пореза на добитак у билансу успеха и производа добити пре опорезивања и прописане пореске стопе (1,050) (2,186) Нето добитак пре опорезивања 1,633 29,822 Порез на добитак обрачунат по стопи од 15% (претходни период 10%) (245) (2,982) Порески ефекти расхода који се не признају у пореском билансу (805) (657) Порески кредити по основу улагања у некретнине, постројења и опрему - 1,453 в) Одложене пореске обавезе (1,050) (2,186) Одложене пореске обавезе исказане на дан 31. децембра године у износу од 2,108 хиљада динара се односе на привремену разлику по којој се опрема и нематеријална улагања признају у пореском билансу и износа по којима су ова средства исказана у финансијским извештајима. 18

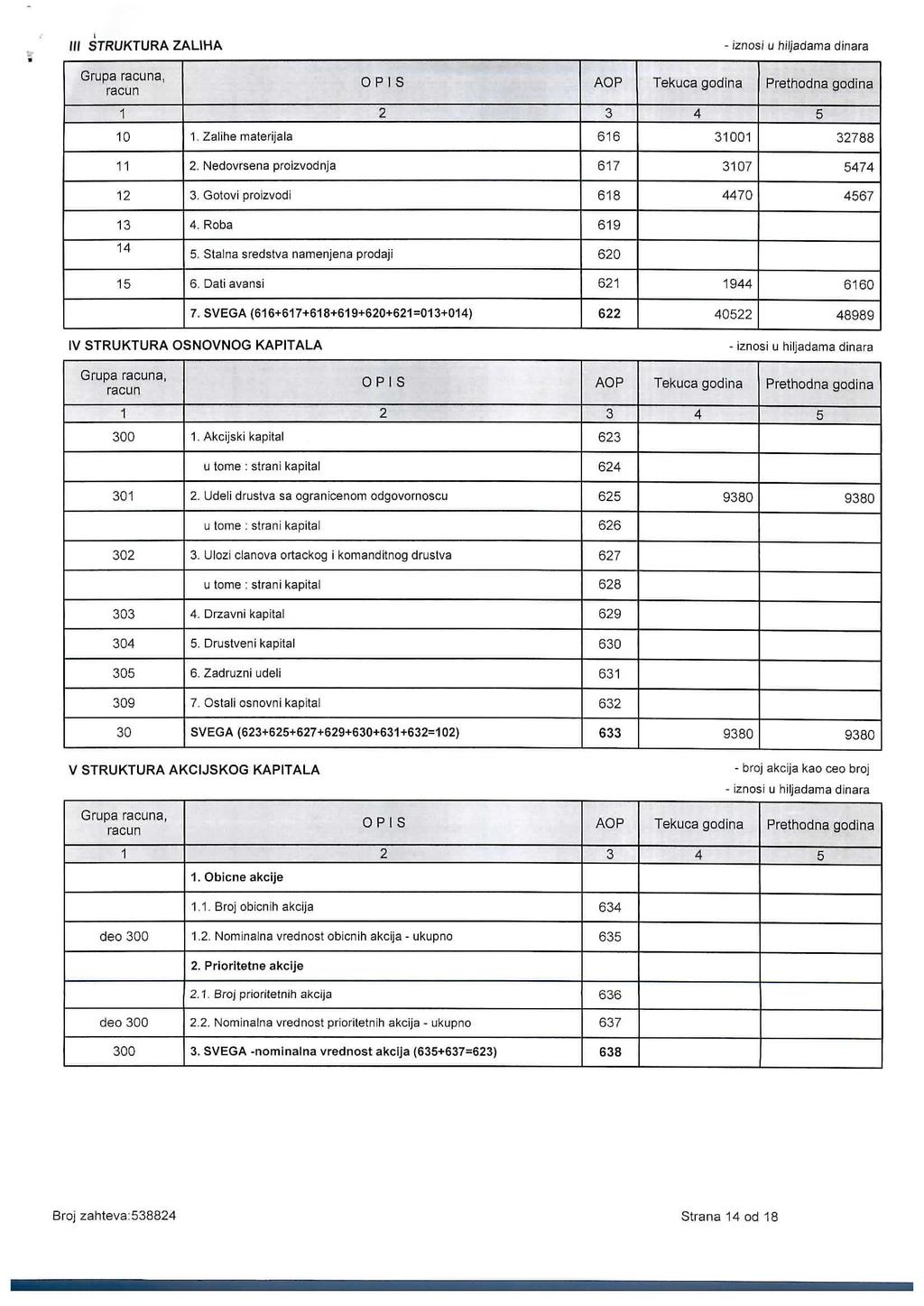

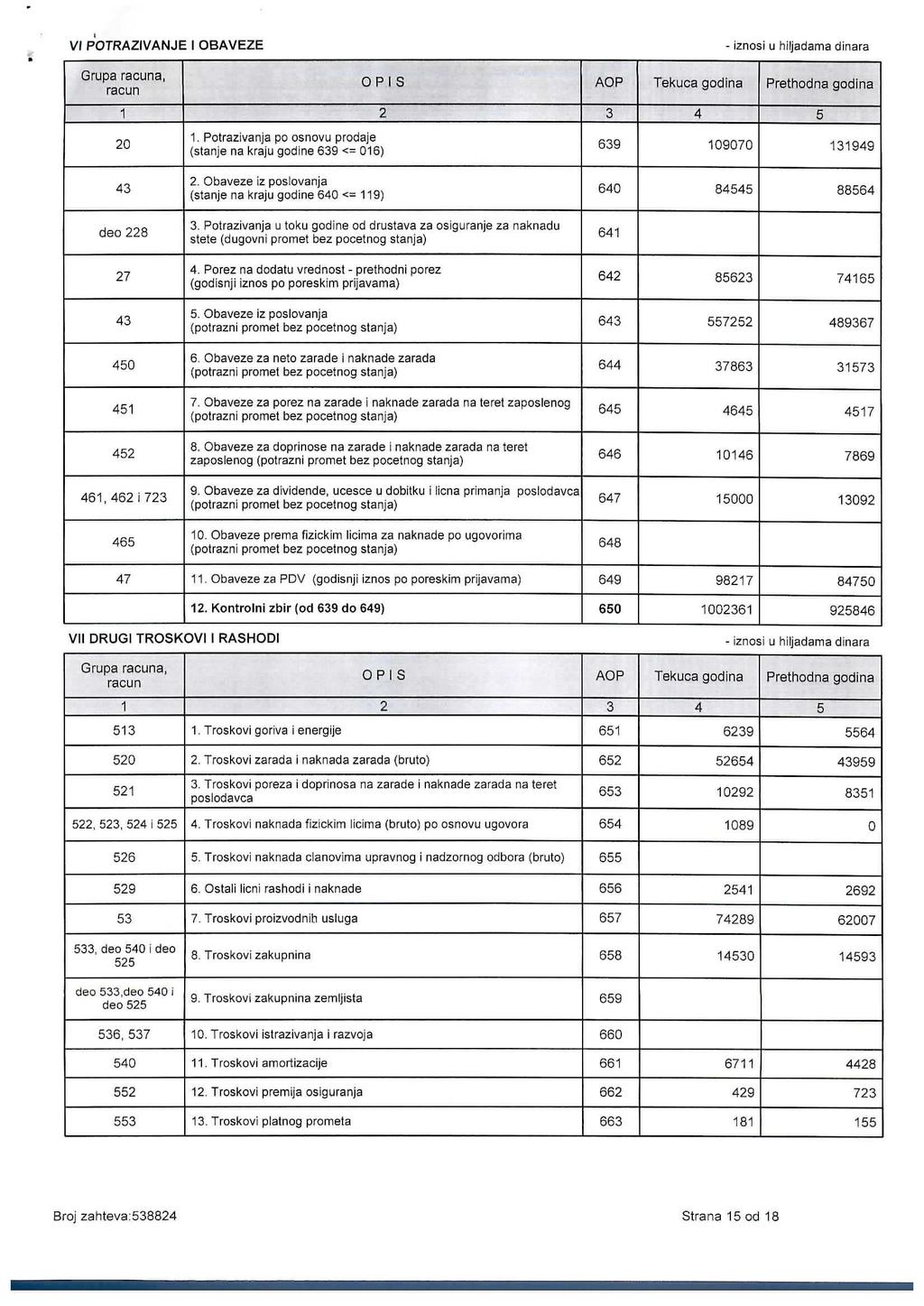

21 14. НЕКРЕТНИНЕ, ПОСТРОЈЕЊА И ОПРЕМА И НЕМАТЕРИЈАЛНА УЛАГАЊА Инвестиције у току Нематеријална Укупно улагања Опрема Набавна вредност Стање, 1. јануара године 25,821-25, Набавке у току године - 32,461 32,461 - Пренос са инвестиција у току 32,461 (32,461) - - Стање, 31. децембра године 58,282-58, Набавке у току године - 43,627 43, Пренос са инвестиција у току 43,627 (43,627) - - Стање 31. децембра године 101, , Исправка вредности Стање, 1. јануара године 1,905-1, Амортизација 4,267-4, Стање, 31. децембра године 6,172-6, Амортизација 6,574-6, Стање, 31. децембра године 12,746-12, Садашња вредност на дан 31. децембра године 89,163-89, децембра године 52,110-52, ЗАЛИХЕ Материјал 30,966 32,610 Алат и инвентар Недовршена производња 3,107 5,474 Готови производи 4,470 4,567 Дати аванси 1,944 6,160 40,522 48, ПОТРАЖИВАЊА Купци повезана правна лица 75, ,533 Купци у земљи 35,512 19, , ,721 Остала потраживања - повезана правна лица 7,227 12,793 - остала правна лица 35-7,262 12,793 Минус: Исправка вредности потраживања од купаца (1,939) (1,725) 116, ,789 19

22 17. ГОТОВИНСКИ ЕКВИВАЛЕНТИ И ГОТОВИНА Текући рачун - у динарима 1, у страној валути Благајна , ОСНОВНИ КАПИТАЛ Основни капитал у износу од 9,380 хиљада динара, у целости представља удео матичног друштва Металац а.д., Горњи Милановац. 19. ДУГОРОЧНА РЕЗЕРВИСАЊА Дугорочна резервисања исказана на дан 31. децембра године у износу од 4,073 хиљадe динара (31. децембра године: 3,782 хиљадe динара) у потпуности се односе на резервисања по основу отпремнина за одлазак у пензију запослених. Приликом обрачуна садашње вредности бенефиција запослених, на дан 31. децембар године, коришћене су следеће претпоставке: - три просечне зараде у РС, које су у децембру године износиле 70,071 динар, - очекивани раст зарада од 3 %, - дисконтна стопа од 11.5 %, Промене на дугорочним резервисањима у току и године су приказане у следећој табели: Стање 1. јануара 3,782 3,437 Исплате у току године (172) (174) Резервисања у току године Стање 31. децембра 4,073 3, ОСТАЛЕ ДУГОРОЧНЕ ОБАВЕЗЕ Дугорoчни зајам од матичног друштва 73,082 94,000 Tекуће доспеће дугорочног зајма (12,694) (11,750) 60,388 82,250 Доспеће дугорочног зајма приказано је у табели која следи: - до 1 године 12,694 11,750 - од 1 до 2 године 30,194 23,500 - од 2 до 3 године 30,194 23,500 - од 3 до 4 године - 23,500 - од 4 до 5 године - 11,750 73,082 94,000 20

23 20. ОСТАЛЕ ДУГОРОЧНЕ ОБАВЕЗЕ (наставак) Дугорочни зајам од матичног предузећа исказан, са стањем на дан, у износу од 73,082 хиљаде динара представљају обавезе по основу одобреног зајма у току године за текуће финансирање производње. Иницијалним уговором и анексима зајам је одобрен на период до 25. новембра године по важећој раферентној каматној стопи НБС. 21. КРАТКОРОЧНЕ ФИНАНСИЈСКЕ ОБАВЕЗЕ Текуће доспеће (Credit Agricole а.д., Београд) 39,750 - Дугорочни зајмови доспели до годину дана 12,694 11,750 Позајмица по текућем рачуну ,444 11,752 Текуће доспеће исказано на дан, у износу од 39,750 хиљада динара односи се на текуће доспеће дугорочног кредита одобреног од стране Credit Agricole банке а.д., Београд. Кредит је одобрен 12. марта године, у укупном износу од ЕУР 500,000, са роком отплате 18 месеци и 5 месеци грејс периода и фиксном каматном стопом од 1% на годишњем нивоу. Намена кредита је одржавање текуће ликвидности и финансирање обртних средстава. 22. ОБАВЕЗЕ ИЗ ПОСЛОВАЊА Обавезе према добављачима: - добављачи, повезана правна лица 47,365 39,340 - добављачи у земљи 30,091 33,130 - добављачи у иностранству 6,935 15,659 84,391 88,129 Примљени аванси Остале обавезе из пословања ,545 88, ОСТАЛЕ КРАТКОРОЧНЕ ОБАВЕЗЕ И ПАСИВНА ВРЕМЕНСКА РАЗГРАНИЧЕЊА Oбавeзe за зарадe и накнадe зарада 3,168 2,987 Oбавeзe за пoрeзe и дoпринoсe на зарадe и накнадe зарада 2,022 1,926 Обавеза према запосленима по основу учешћа у добити 2,123 2,123 Oбавeзe за каматe Остале обавезе према запосленима Остало ,022 8,093 21

24 24. ТРАНСАКЦИЈЕ СА ПОВЕЗАНИМ ПРАВНИМ ЛИЦИМА Салда потраживања и обавеза произашла из трансакција обављених са повезаним правним лицима приказана су у наредној табели: Потраживања Потраживања од купаца: - Металац Бојлер д.о.о., Горњи Милановац 1,495 1,923 - Металац Инко д.о.о., Горњи Милановац 1, Металац Посуђе д.о.о., Горњи Милановац 65, ,288 - Металац Маркет д.о.о., Горњи Милановац Металац Металургија д.о.о., Нови Сад Металац Пролетер а.д., Горњи Милановац 6,928 8,917 75, ,533 Потраживања по основу цесије: - Металац Пролетер а.д., Горњи Милановац 7,227 12,793 Укупно потраживања 82, ,326 Обавезе Обавезе према добављачима - Металац а.д., Горњи Милановац 47,196 38,279 - Металац Маркет д.о.о., Горњи Милановац Промо-Метал д.о.о., Загреб Металац Пролетер а.д., Горњи Милановац Металац Посуђе д.о.о., Горњи Милановац ,365 39,340 Обавезе за камате: - Металац а.д., Горњи Милановац Обавезе за зајмове: - Металац а.д.,горњи Милановац 73,082 94,000 Укупно обавезе 120, ,240 Обавезе, нето (38,239) (6,914) 22

25 24. ТРАНСАКЦИЈЕ СА ПОВЕЗАНИМ ПРАВНИМ ЛИЦИМА (наставак) Преглед прихода и расхода остварених из трансакција са повезаним правним лицима приказан је у наредном прегледу: Приходи Приходи од продаје: - Металац а.д., Горњи Милановац Металац Посуђе д.о.о., Горњи Милановац 226, ,528 - Металац Инко д.о.о., Горњи Милановац 4,716 3,217 - Металац Бојлер д.о.о., Горњи Милановац 6,806 7,493 - Металац Маркет д.о.о., Горњи Милановац Металац Металургија а.д., Нови Сад Металац Пролетер а.д., Горњи Милановац Металац Трејд д.о.о., Горњи Милановац , ,306 Приходи од услуга: - Металац Посуђе д.о.о., Горњи Милановац Укупно приходи 239, ,444 Расходи Трошкови набављеног материјала: - Металац а.д., Горњи Милановац 8,126 6,735 - Металац Посуђе д.о.о., Горњи Милановац Металац Маркет д.о.о., Горњи Милановац Металац Пролетер а.д., Горњи Милановац Металац Бојлер д.о.о. Горњи Милановац Металац Инко д.о.о., Горњи Милановац ,227 7,382 Трошкови услуга: - Металац а.д., Горњи Милановац 39,678 34,748 - Металац Посуђе д.о.о., Горњи Милановац 18,592 3,846 58,270 38,594 Нематеријални трошкови: - Металац Посуђе д.о.о., Горњи Милановац Металац а.д., Горњи Милановац 2,588 2,548 - Металац Трејд д.о.о., Горњи Милановац - 3 2,896 2,789 Oстали финансијски расходи: - Металац Пролетер а.д., Горњи Милановац Металац Инко д.о.о., Горњи Милановац Металац Маркет д.о.о., Горњи Милановац , Расходи од камата - Металац а.д., Горњи Милановац 5,773 3,896 Укупни расходи 76,202 53,644 Приходи, нето 162, ,800 23

26 25. ПРЕУЗЕТЕ ОБАВЕЗЕ ПО ОСНОВУ ЗАКУПА Отказиви оперативни лизинг (закуп) односи се на узимање у закуп грађевинских објеката и опреме од матичног правног лица. Плаћања доспелих обавеза признају се као пословни расходи периода. Обавезе по основу отказивих уговора о оперативном лизингу су следеће: За годину која се завршава 31. децембра Грађевински објекти и опрема: Уговори на неодређено време - од једне до пет година 14,530 14,593 14,530 14, ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА Управљање ризиком капитала Циљ управљања капиталом је да Друштво задржи способност да настави са својим пословањем у неограниченом периоду у предвидљивој будућности, како би очувало оптималну структуру капитала са циљем да смањи трошкове капитала, а власницима обезбеди принос на капитал. Структура капитала Друштво састоји се од дуговања, укључујући и дугорочне кредите образложене у напомени 20, осталих обавеза, готовине и готовинских еквивалената и капитала који се приписује власницима, а који укључује уделе као и акумулирани добитак. Лица која контролишу финансије на нивоу Друштва испитују структуру капитала на годишњем нивоу. Показатељи задужености Друштва са стањем на крају године били су следећи: Задуженост а) 112,832 94,002 Готовина и готовински еквиваленти 1, Нето задуженост 111,630 93,298 Капитал б) 35,631 50,048 Рацио укупног дуговања према капиталу 3,13 1,86 а) Дуговање се односи на дугорочне зајмове и кредите б) Капитал укључује уделе као и акумулирани добитак. 24

27 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Управљање ризиком капитала (наставак) Значајне рачуноводствене политике у вези са финансијским инструментима Детаљи значајних рачуноводствених политика, као и критеријуми и основе за признавање прихода и расхода за све врсте финансијских средстава и обавеза обелодањени су у напомени 3 ових финансијских извештаја. Категорије финансијских инструмената 31. децембар децембар Финансијска средства Потраживања од купаца 116, ,467 Готовина и готовински еквиваленти 1, , ,171 Финансијске обавезе Дугорочни кредити 39,750 - Дугорочни зајмови 73,082 94,002 Обавезе према добављачима 84,391 88,268 Остале обавезе , ,170 Основни финансијски инструменти Друштва су готовина и готовински еквиваленти, потраживања, која настају директно из пословања Друштва, као и дугорочни кредити и зајмови, обавезе према добављачима и остале обавезе чија је основна намена финансирање текућег пословања Друштва. У нормалним условима пословања Друштво је изложено ниже наведеним ризицима. Циљеви управљања финансијским ризицима Финансијски ризици укључују тржишни ризик (девизни и каматни), кредитни ризик, и ризик ликвидности. Финансијски ризици се сагледавају на временској основи и превасходно се избегавају смањењем изложености Друштва овим ризицима. Друштво не користи никакве финансијске инструменте како би избегло утицај финансијских ризика на пословање из разлога што такви инструменти нису у широкој употреби, нити постоји организовано тржиште таквих инструмената у Републици Србији. Тржишни ризик У свом пословању Друштво је изложено финансијским ризицима од промена курсева страних валута и промена каматних стопа. Изложеност тржишном ризику се сагледава преко анализе сензитивности. Није било значајнијих промена у изложености Друштва тржишном ризику, нити у начину на који Друштво управља или мери тај ризик. Девизни ризик Друштво је изложено девизном ризику првенствено преко обавеза према добављачима који су деноминовани у страној валути. Друштво не користи посебне финансијске инструменте као заштиту од ризика, обзиром да у Републици Србији такви инструменти нису уобичајени. Стабилност економског окружења у којем Друштво послује, у великој мери зависи од мера владе у привреди, укључујући и успостављање одговарајућег правног и законодавног оквира. 25

28 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Тржишни ризик (наставак) Девизни ризик (наставак) Књиговодствена вредност монетарних средстава и обавеза исказаних у страној валути на датум извештавања у Друштву биле су следеће: 31. децембар Средства 31. децембар децембар Обавезе 31. децембар EUR 2,082 6,392 6,931 16,117 2,082 6,392 6,931 16,117 Друштво је осетљиво на промене девизног курса евра (EUR). Следећа табела представља детаље анализе осетљивости Друштва на пораст и смањење од 10% курса динара у односу на дату страну валуту. Стопа осетљивости од 10% се користи при интерном приказивању девизног ризика и представља процену руководства разумно очекиваних промена у курсевима страних валута. Анализа осетљивости укључује само ненамирена потраживања и обавезе исказане у страној валути и усклађује њихово превођење на крају периода за промену од 10% у курсевима страних валута. Негативан број из табеле указује на смањење резултата текућег периода у случајевима када динар девалвира у односу на валуту о којој се ради. У случају када динар апресира 10% у односу на дату страну валуту, утицај на резултат текућег периода био би супротан оном исказаном у претходном случају. 31. децембар децембар EUR валута (485) (972) Резултати текућег периода (485) (972) Осетљивост Предузећа на промене у страним валутама се смањила у текућем периоду, што је условљено повећањем обавеза које су исказане у страној валути. Ризик од промене каматних стопа Друштво није изложено ризику од промене каматних стопа у текућем периоду како на средства тако и на обавезе и то из разлога што у текућем периоду и средства и обавезе су некаматоносна. Књиговодствена вредност финансијских средстава и обавеза на крају посматраног периода дата је у следећем прегледу: 31. децембар децембар Финансијска средства Некаматоносна Потраживања од купаца 116, ,467 Готовина и готовински еквиваленти 1, , ,171 Финансијске обавезе Некаматоносне Обавезе према добављачима 84,391 88,268 Остале обавезе ,928 89,168 Фиксна каматна стопа Дугорочни кредити 39,750-39,750 - Варијабилна каматна стопа Дугорочни зајмови 73,082 94,002 73,082 94, , ,170 26

29 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Тржишни ризик (наставак) Ризик од промене каматних стопа (наставак) Анализе осетљивости приказане у наредном тексту су успостављене на основу изложености променама каматних стопа за недеривативне инструменте на датум биланса стања. За обавезе са варијабилном стопом, анализа је састављана под претпоставком да је преостали износ средстава и обавеза на датум биланса стања био непромењен у току целе године. Повећање или смањење од 1% представља, од стране руководства, процену реално могуће промене у каматним стопама. Да је каматна стопа 1% виша/нижа, а све остале варијабле остану непромењене, Друштво би претрпело оперативни губитак/остварило добитак за годину која се завршава 31. децембра године у износу од 1,128 хиљада динара. а 31. децембра године у износу од 940 хиљада динара. Изложеност Друштва каматним стопама је повећана у току текућег периода највећим делом задуживањем дугорочним зајмом који је везан варијабилном каматном стопом. Кредитни ризик Управљање потраживањима од купаца Друштво је изложено кредитном ризику који представља ризик да дужници неће бити у могућности да дуговања према Друштву измире у потпуности и на време, што би имало за резултат финансијски губитак за Друштво. Изложеност Друштва овом ризику ограничена је на износ потраживања од купаца на дан биланса. Потраживања од купаца састоје се од великог броја комитентата. Најзначајнији купци представљени су у следећој табели: Металац Посуђе д.о.о., Горњи Милановац 65, ,288 Имлек а.д., Београд 640 1,914 Памин д.о.о., Горњи Милановац 2,018 1,459 Металац Бојлер д.о.о., Горњи Милановац 1,485 1,923 Интра Лаитинг 3, Стублина 3,242 3,242 Српска фабрика стакла 2,582 - Кеј комерц 3,373 - Петровић - 1,075 Остали 27,426 32, , ,467 Структура потраживања од купаца на дан 31. децембра године приказана је у табели која следи: Бруто изложеност Исправка вредности Нето изложеност Недоспела потраживања од купаца 65,260-65,260 Доспела, исправљена потраживања од купаца 1,939 (1,939) - Доспела, неисправљена потраживања од купаца 51,037-51, ,236 (1,939) 116,297 27

30 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Кредитни ризик (наставак) Управљање потраживањима од купаца (наставак) Структура потраживања од купаца на дан 31. децембра године приказана је у табели која следи: Бруто изложеност Исправка вредности Нето изложеност Недоспела потраживања од купаца 107, ,373 Доспела, исправљена потраживања од купаца 1,725 (1,725) - Доспела, неисправљена потраживања од купаца 39,094-39,094 Недоспела потраживања од купаца 148,192 (1,725) 146,467 Недоспела потраживања исказана, на дан 31. децембар Године, у износу од 65,260 хиљада динара (31. децембар године: 107,373 хиљаде динара) највећим делом се односе на потраживања од зависних друштава по основу продаје производа. Ова потраживања доспевају углавном у року од 90 дана након датума фактуре, у зависности од уговорених рокова плаћања. Просечно време наплате потраживања у години износи 89 дана (2012. године: 89 дана). Доспела, исправљена потраживања од купаца Друштво је у претходним периодима обезвредило потраживања од купаца за доспела потраживања у износу од 1,939 хиљада динара (2012. године: 1,725 хиљада динара), за која је Друштво утврдило да је дошло до промене у кредитној способности комитената и да потраживања у наведеним износима неће бити наплаћена. Доспела, неисправљена потраживања од купаца Друштво није обезвредило доспела потраживања исказана на дан у износу од 51,037 хиљада динара (31. децембар године: 39,094 хиљаде динара) обзиром да није утврђена промена у кредитној способности комитената, као и да се та потраживања углавном односе на потраживања од повезаних правних лица, те да руководство Друштва сматра да ће укупна садашња вредност ових потраживања бити наплаћена. Старосна структура доспелих, неисправљених потраживања представљена је у следећој табели: Мање од 30 дана 34,533 32, дана 13,699 4, дана 2,293 1, дана Управљање обавезама према добављачима 51,037 39,094 Обавезе према добављачима на дан исказане су у износу од 84,391 хиљаду динара (31. децембра године: 88,129 хиљада динара) при чему се највећи део, у износу од 47,374 хиљаде динара односи на обавезе према зависним друштвима. Добављачи не зарачунавају затезну камату на доспеле обавезе, при чему Друштво доспеле обавезе према добављачима, сагласно политици управљања финансијским ризицима, измирује у уговореном року. Просечно време измирења обавеза према добављачима у току године износи 56 дана (у току године 64 дана). 28

31 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Ризик ликвидности Коначна одговорност за управљање ризиком ликвидности је на руководству Друштва који су успоставили одговарајући систем управљања за потребе краткорочног, средњорочног и дугорочног финансирања Друштва као и управљањем ликвидношћу. Друштво управља ризиком ликвидности одржавајући одговарајуће новчане резерве континуираним праћењем планираног и стварног новчаног тока, као и одржавањем адекватног односа доспећа финансијских средстава и обавеза. Табеле ризика ликвидности и кредитног ризика Следеће табеле приказују детаље преосталих уговорених доспећа финансијских средстава. Приказани износи засновани су на недисконтованим токовима готовине насталим на основу финансијских средстава на основу најранијег датума на који ће Друштво бити у могућности да потраживања наплати. Доспећа финансијских средстава Мање од месец дана 1-3 месеца Од 3 месеца до једне године Од 1 до 5 година 31. децембар Преко 5 година Укупно Некаматоносна 90,853 26, ,499 90,853 26, ,499 Мање од месец дана 1-3 месеца Од 3 месеца до једне године Од 1 до 5 година 31. децембар Преко 5 година Укупно Некаматоносна 83,239 63, ,171 83,239 63, ,171 Следеће табеле приказују детаље преосталих уговорених доспећа обавеза Друштва. Приказани износи засновани су на недисконтованим токовима готовине насталих на основу финансијских обавеза на основу најранијег датума на који ће Друштво бити обавезно да такве обавезе намири. Доспећа финансијских обавеза Мање од месец дана 1-3 месеца Од 3 месеца до једне године Од 1 до 5 година 31. децембар Преко 5 година Укупно Некаматоносна 55,712 29, ,928 Фиксна каматна стопа - главница 4,517 4,406 30, ,750 - камата Варијабална каматна стопа - главница 1,460 7,650 3,645 60,327-73,082 - камата 1,362 2,029 4,336 7,292-15,019 63,084 43,330 38,911 67, ,944 29

32 26. ФИНАНСИЈСКИ ИНСТРУМЕНТИ И ЦИЉЕВИ УПРАВЉАЊА РИЗИЦИМА (наставак) Ризик ликвидности (наставак) Табеле ризика ликвидности и кредитног ризика(наставак) Доспећа финансијских обавеза (наставак) Мање од месец дана 1-3 месеца Од 3 месеца до једне године Од 1 до 5 година 31. децембар Преко 5 година Укупно Некаматоносна 68,183 20, ,168 Варијабилна каматна стопа - главница ,752 82,750-94,002 - камата 784 2,882 6,435 18,409-28,510 Фер вредност финансијских инструмената 68,967 23,867 24, , ,680 Следећа табела представља садашњу вредност финансијских средстава и финансијских обавеза и њихову фер вредност на дан и 31. децембра године. 31. децембар децембар Књиговодствена Фер Књиговодствена Фер вредност вредност вредност вредност Финансијска средства Потраживања од купаца 116, , , ,467 Готовина и готовински еквиваленти 1,202 1, , , , ,171 Финансијске обавезе Дугорочни кредити 39,750 39, Дугорочни зајмови 73,082 73,082 94,002 94,002 Обавезе према добављачима 84,391 84,391 88,268 88,268 Остале обавезе , , , ,170 Претпоставке за процену тренутне фер вредности финансијских инструмената Обзиром на чињеницу да не постоји довољно тржишно искуство, стабилност и ликвидност у куповини и продаји финансијских средстава и обавеза, као и обзиром на чињеницу да не постоје доступне тржишне информације које би се могле користити за потребе обелодањивања фер вредности финансијских средстава и обавеза, коришћен је метод дисконтовања новчаних токова. При коришћењу ове методе вредновања, користе се каматне стопе за финансијске инструменте са сличним карактеристикама, са циљем да се добије релевантна процена тржишне вредности финансијских инструмената на дан биланса. 30

33 27. ПОРЕСКИ РИЗИЦИ Порески закони Републике Србије се често различито тумаче и предмет су честих измена. Тумачење пореских закона од стране пореских власти у односу на трансакције и активности Друштва могу се разликовати од тумачења руководства. Иако руководство сматра да су пореске обавезе адекватно обрачунате и евидентиране, остаје ризик да ће пореске власти имати другачије тумачење пореских питања. 28. ДEВИЗНИ КУРСEВИ Средњи курсеви за девизе, утврђени на међубанкарском тржишту девиза, примењени за прерачун девизних позиција биланса стања у динаре, за поједине главне валуте су били следећи: 31. децембар децембар USD EUR GBP

34 32

35 33

36 34

37 35

LISTA POTREBNIH PODATAKA

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Консолидовани финансијски извештаји 31. децембар 2013. године Београд, 2014. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

Microsoft Word - Pravilnik-fin. izvestaji za DUDPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 2. Закона о добровољним пензијским фондовима

Untitled-1

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

Попуњава правно лице - предузетник Матични број 07096364 Шифра делатности 2540 ПИБ 101493890 Назив HOLDING KORPORACIJA ZA METALOPRERADU, OSNIVANJE, FINANSIRANJE I UPRAVLJANJE KRUŠIK AD VALJEVO Седиште

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЈП СРБИЈАГАС НОВИ САД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2015. године Београд, 2016. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА-------------------------------------------------------1-4

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЛЕПЕНСКИ ВИР А.Д. ПЕЋИНЦИ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2014. године Београд, 2017. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА -------------------------------------------------------

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

ЈАВНО КОМУНАЛНО ПРЕДУЗЕЋЕ БИОКТОШ У Ж И Ц Е ПРВА ИЗМЕНА ПРОГРАМА ПОСЛОВАЊА ПРЕДУЗЕЋА ЗА 2018.ГОДИНУ НАЗИВ: ЈКП "БИОКТОШ" АДРЕСА: УЖИЦЕ, ХЕРОЈА ЛУНА БР.2 КОНТАКТ ТЕЛЕФОН: 031/520-173 Е mail: jkpbioktos@gmail.com

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар године Београд, године

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

УРБАНИСТИЧКИ ЗАВОД БЕОГРАДА ЈУП БЕОГРАД ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Финансијски извештаји 31. децембар 2017. године Београд, 2018. године САДРЖАЈ ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ----------------------------------------------

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ GODINE

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

IZVEŠTAJ O REVIZIJI FINANSIJSKIH IZVEŠTAJA ZA 2016. GODINU JKP GRADSKO SAOBRAĆAJNO PREDUZEĆE BEOGRAD, BEOGRAD BEOGRAD, MAJ 2017. GODINE Izveštaj nezavisnog revizora vlasnicima društva JKP GRADSKO SAOBRAĆAJNO

- л о г о -

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

На основу члана 12. став 1. тачка 2. Одлуке о усклађивању Одлуке о организовању радне организације Новосадска топлана у Новом Саду као јавног предузећа ( Службени лист Града Новог Сада, број 47/16) и члана

Microsoft Word - Sajt_GMC_YU_DOO_2008

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

"GMC-YU" d.o.o. Novi Sad Ticanova br.3 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU 2008. GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu

Obrazac

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

racun P O Z I C I J A Napomena broj Tekuca godina - u hiljadama dinara I z n o s Prethodna godina 1 2 3 4 5 6 5. Porez na dodatu vrednost i aktivna vremenska 27 i 28 osim 288 razgranicenja 020 4364 5115

1

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

ЕЛЕКТРОВОЈВОДИНA Д.О.О., НОВИ САД Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1 Финансијски извештаји: Биланс успеха 2 Биланс стања 3 Извештај

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

Pravilnik o sadržaju poreskog bilansa i drugim pitanjima od značaja za način utvrđivanja poreza na dohodak građana na prihode od samostalne delatnosti Pravilnik je objavljen u "Službenom glasniku RS",

JAVNO PREDUZEĆE

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

ПД РУДАРСКИ БАСЕН КOЛУБАРА Д.О.О., ЛАЗАРEВАЦ Финансијски извештаји 31. децембар године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успeха

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 5 1074 На основу члана 21. став 1. Закона о рачуноводству и ревизији Републике Српске ( Службени гласник Републике Српске, број 94/15) и члана 82.

Imotska 1, Beograd Telefon: Telefon: OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐOR

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

Imotska 1, 11040 Beograd Telefon: 381 11 30 98 198 Telefon: 381 11 30 98 199 E-mail: office@finodit.co.rs OPŠTINA NOVI KNEŽEVAC KRALJA PETRA I KARAĐORĐEVIĆA 1 NOVI KNEŽEVAC Skupštini opštine Novi Kneževac

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар године и Извештај независ

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

ДДОР ПЕНЗИЈА ПЛУС ДРУШТВО ЗА УПРАВЉАЊЕ ДОБРОВОЉНИМ ПЕНЗИЈСКИМ ФОНДОМ А.Д., НОВИ САД Финансијски извештаји 31. децембар 2009. године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора

METALAC A

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Финансијски извештаји године и Извештај независног ревизора САДРЖАЈ Страна Извештај независног ревизора 1-2 Финансијски извештаји: Биланс успеха 3 Биланс стања 4 Извештај о променама на капиталу 5 Извештај

Microsoft Word - TG

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

SRPSKA BANKA a.d. Beograd (пословно име и седиште банке) Прилог 12 Образац БУ БИЛАНС УСПЕХА БАНКЕ за период 1.1. 31.3.14. Назив позиције у хиљадама динара I.a Приходи од камата 3628 I.b Расходи камата

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕ

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

РЕГИСТАР ФИНАНСИЈСКИХ ИЗВЕШТАЈА Број: ФИН 50286/2016 Датум: 20.04.2016. ПОТВРДА О ЈАВНОМ ОБЈАВЉИВАЊУ РЕДОВНОГ ГОДИШЊЕГ ФИНАНСИЈСКОГ ИЗВЕШТАЈА И ДОКУМЕНТАЦИЈЕ ЗА ПЕРИОД ОД 01.01.2015. ДО 31.12.2015. за

Период извештавања: од до Годишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Пери извештавања: 0.0.4 до 3.2.4 Гишњи финансијски извештај за привредна друштва ГФИ-ПД Пословно име: DRUŠTVO ZA PROIZVODNJU GRAĐEVINSKOG MATERIJALA RAVNAJA AD Матични број (МБ): 07627 Поштански број и

Microsoft Word - SES_2008

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

"SES" d.o.o. Beograd Vitanovačka br. 8 OBELODANJUJE FINANSIJSKE IZVEŠTAJE ZA POSLOVNU GODINU SA MIŠLJENJEM REVIZORA I NAPOMENAMA UZ FINANSIJSKE IZVEŠTAJE u skladu sa članom 32. Zakona o računovodstvu i

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA GODINU

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

JP PEU RESAVICA, Resavica IZVEŠTAJ NEZAVISNOG REVIZORA I FINANSIJSKI IZVEŠTAJI ZA 2015. GODINU SADRŽAJ Strana IZVEŠTAJ NEZAVISNOG REVIZORA 1 10 FINANSIJSKI IZVEŠTAJI Bilans stanja Bilans uspeha Izveštaj

Microsoft Word - Zaglavlje ЕПС srpski cir

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

JАВНО ПРЕДУЗЕЋЕ ЕЛЕКТРОПРИВРЕДА СРБИЈЕ, БЕОГРАД ФИНАНСИЈСКИ ИЗВЕШТАЈИ ЗА ГОДИНУ ЗАВРШЕНУ 31. ДЕЦЕМБРА 2015. И ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА ИЗВЕШТАЈ НЕЗАВИСНОГ РЕВИЗОРА Руководству Jавног предузећа Електропривреда

broj 063.indd

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

29.7.2016. СЛУЖБЕНИ ГЛАСНИК РЕПУБЛИКЕ СРПСКЕ - Број 63 15 1. Одливи по основу откупа сопствених акција и удјела 533 2. Одливи по основу дугорочних кредита 534 3. Одливи по основу краткорочних кредита 535

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA GODINU

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

KOMUNALNO PREDUZEĆE ''DIMNIČAR'' A.D., BEOGRAD IZVEŠTAJ NEZAVISNOG REVIZORA O IZVRŠENOJ REVIZIJI KONSOLIDOVANIH FINANSIJSKIH IZVEŠTAJA ZA 2015. GODINU SADRŽAJ Strana Izveštaj nezavisnog revizora 1 3 Konsolidovani

Elekrobijeljina__2013_Final_Ispravljen_ Copy

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

МЈЕШОВИТИ ХОЛДИНГ "ЕЛЕКТРОПРИВРЕДА РЕПУБЛИКЕ СРПСКЕ" ЗАВИСНО ПРЕДУЗЕЋЕ ''ЕЛЕКТРО БИЈЕЉИНА'' А.Д., БИЈЕЉИНА Финансијски извјештаји за годину која се завршава 31. децембра године и Извјештај независног ревизора

Microsoft Word - Pravilnik-fin izvestaji za DPF-2007.doc

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

"Службени гласник РС", бр. 15/2007 На основу члана 26. став 2. Закона о рачуноводству и ревизији ("Службени гласник РС", бр. 46/2006) и члана 27. став 2. тачка 3. Закона о добровољним пензијским фондовима

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: 070859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.07.2014. године - 30.09.2014. године Реализација у 01.01-31.12.2013. Предходна Планирано за 01.01.-

Предузеће: ЈЕП "Топлана Матични број: Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП године године Реализац

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Предузеће: ЈЕП "Топлана Матични број: 07190859 Образац 1. БИЛАНС УСПЕХА у периоду Р. Бр. ПОЗИЦИЈА АОП 01.10.2014. године - 31.12.2014. године Реализација у 01.01-31.12.2013. Предходна година Планирано

Microsoft Word - Predmet 7 - Finansijsko izvjestavanje 2 maj 2019 RJESENJE

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

КОМИСИЈА ЗА РАЧУНОВОДСТВО И РЕВИЗИЈУ БОСНЕ И ХЕРЦЕГОВИНЕ ИСПИТ ЗА СТИЦАЊЕ ПРОФЕСИОНАЛНОГ ЗВАЊА СЕРТИФИКОВАНИ РАЧУНОВОЂА (ИСПИТНИ ТЕРМИН: МАЈ 2019. ГОДИНЕ) ПРЕДМЕТ 7: ФИНАНСИЈСКО ИЗВЈЕШТАВАЊЕ 2 I - ТЕСТ

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra godine i i

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

DDOR-GARANT DRUŠTVO ZA UPRAVLJANJE DOBROVOLJNIM PENZIJSKIM FONDOM A.D., BEOGRAD Finansijski izveštaji za godinu završenu 31. decembra 2015. godine i izveštaj nezavisnog revizora S A D R Ž A J Strana Izveštaj

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни

(Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограни") (Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

(Фирма пословно име пореског обвезника) (Седиште) (ПИБ) Образац ПБ 1 Облик пореског обвезника (заокружити) 1. Акционарско друштво 2. Друштво са ограниченом одг. 3. Ортачко друштво 4. Командитно друштво

Obrazac

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

ЗАХТЕВ ЗА РЕГИСТРАЦИЈУ ФИНАНСИЈСКОГ ИЗВЕШТАЈА ПОДАЦИ О ОБВЕЗНИКУ Пословно име Матични број AKCIONARSKO DRUSTVO BACKA ZA POLJOPRIVREDNU PROIZVODNJU,TRGOVINU I USLUGE SIVAC - U RESTRUKTURIRANJ 08134901 ПИБ

на дан Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање

на дан 31.12.2014 Позиција 1 БИЛАНС СТАЊА у хиљадама динара Износ АОП Текућа година Претходна година Крајње стање Почетно стање.20. 01.01.20. 2 3 4 5 АКТИВА А. УПИСАНИ А НЕУПЛАЋЕНИ КАПИТАЛ Б. СТАЛНА ИМОВИНА